而这样的决策机制本身也能得到理论的支持。交易数据及价格的变动本身最直接地反映了市场中交易者对未来的预期和对相关信息的认知,传统金融理论认为这是信息在不同人群中交换并最终通过交易行为使价格实现均衡的现象,而行为金融理论则强调由于不同人群信息处理能力的差异、过度自信和从众行为,交易数据其实放大了价格的波动区间。前一种观点强调了交易数据的结果,而后一种观点则强调了交易行为的过程,选择任意一个角度进行解读,实际上就决定了我们交易的出发点。

在因子分析中,我们同样有类似的方法,也就是所谓的交投因子。交投因子这个名字听起来好像有点高大上,但是翻译成大白话其实就是过去一个月股票的日均换手率。作为一个被无数老股民强调的指标,它其实衡量了一只股票交易的活跃程度,并且相较于成交量而言,更精确地衡量这只股票的交易数量,因为换手率考虑了股票的流通数量。而各类炒股书籍中所强调的观察庄家行为的主要依据,也是这只股票换手率的变动情况,比如很多“股票圣经”就认为,换手率的放大往往意味着主力出货或者新资金的介入,投资者需要依据股票的价位进行买卖点的判断。

实际上由于股票市场成熟程度的不足,个人投资者偏多、信息不对称程度较高的A股市场,一直有着非常高的换手率水平。根据Beck、Demirgüç-Kunt和Levine的测算,1990年到2010年间,在他们统计的58个经济体中,A股是世界上平均换手率水平最高的市场(如下图)。

即便时至今日,依据Wind数据,沪深800指数成分股过去两年的平均月换手率也分别达到了3.74%和2.06%。这一方面反映了投资者的投资热情,另一方面表明投资者依据换手率来观测庄家行为模式的方法,可能会承担相应的风险。

从倍发科技投资研究系统(Betalpha BAR 1.0)的分析情况来看,我们对2012年以来的中证800成分股进行测算,所选股票的月度换手率要排在全部A股的前20%水平,换仓频率为月度。

从结果来看相较于沪深300指数的年收益情况,这一策略相对的预期年化收益率为-14.34%,也就是说,选择过去一个月换手率较高的股票在未来是大概率要亏钱的。

而反观月度换手率低于全部A股10%水平的中证800成分股,却能相对沪深300指数获得7.12%的年化收益。这意味着股票市场并不偏爱高换手或者说高交易频率的股票,如果我们承认A股市场信息透明化程度还需要加强的话,那么高换手往往意味着信息优势者已经先于劣势者兑换了信息的价值,那么观察到这个指标再来进行相应的操作,就已经来不及了。

一些投资者依然认为换手率指标对于超短期投资更有指导意义,但是我们的因子回测结果发现,依据过去一个月的换手率数据,即便将换仓频率改为周度,高换手率组的股票依然是表现最差的。

另一个与换手率常常一起使用的指标是股票价格的波动率,因为交易更频繁的股票往往也意味着更高的价格变动。从标准的金融学理论来说,高波动率的股票和高超额收益率是相辅相成的,这是风险与收益成正比这一朴素说法的理论解释。那这是不是意味着我们只要追寻但是早在1976年,Ross等人就发现,坏消息比同样大小的好消息对市场波动的影响更大,这意味着人们在做决策时,偏好高确定性且收益为正的选项,厌恶高确定性且收益为负的选项,这就使得高波动率的股票可能涵盖更多的“差股票”。

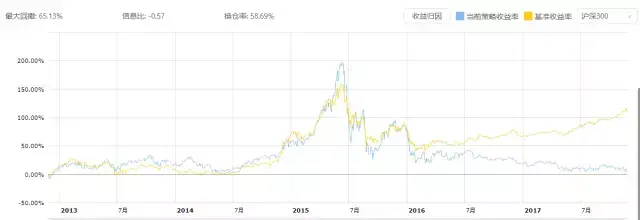

从BAR的回测结果来看,中证800成分股中过去一个月波动率相对较高的股票,的确表现较差(相对沪深300成分股的相对收益为-11.53%)。

△高波动组回测表现

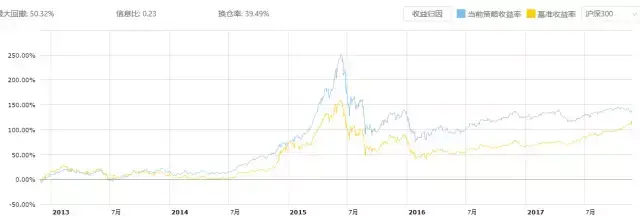

△低波动组回测表现

而波动率相对较低的股票则跑赢了大盘。这也是为什么很多基金公司会选择推出低波动的ETF,从实践来看这有助于我们通过低波动率来滤掉一些不好的企业。此外,对于波动率而言,如果缺乏做空机制的话,想要单纯对波动率进行交易,获利的难度还是很大的。这或许可以引起另一个“股票过度波动”的话题,我们可以在后面的连载中继续讨论。

我们把这换手率和波动率综合在一起进行考虑,要求所选股票过去30天的波动率和换手率在全部A股中都是最低的20%,并且从基本面上做出一些小的约束,要求过去一个季度股票的EPS为正,并且净利润增速为正,回测范围依然是2012年至今。

从回测结果来看,在不考虑交易成本的情况下(部分研究往往把这一部分固定为千分之三),这一策略的年化预期收益相较于沪深300指数,可以达到8.06%左右。

低换手、低波动的交易策略可能更赚钱的观点,同大多数对国内A股的研究结论一致,不过这可能也和一些交易者长期以来的价量投资习惯相左。从结果来看,对于大多数投资者来说,热门股票就像早高峰的地铁,当你发现的时候上面其实已经挤满了。在较长的时间范围内,那些交易正常、价格稳定的股票,可能更有可能帮助我们获得收益,而这一部分的收益显然不是源于对交易行为的追捧,而可能更直接地源自股票的基础价值本身。

本文使用的BAR代码:

Volatility_30D<quantile_s(Volatility_30D,20,sample=all)

过去30日的股票价格波动率位于所有A股最低的20%水平

Turnover_30D<quantile_s(Turnover_30D,20,sample=all)

过去30日的股票换手率位于所有A股最低的20%水平

EPS_Q>0

最近一个季度股票EPS为正

Net_Income_Q/Net_Income_Q(-2F)>1

最近一个季度股票净利润增幅为正

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306023

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!