针对一个企业财务状况的分析,简化而论其实也就三个部分的内容,包括盈利能力、运营能力和偿债能力(实际上这恰好是杜邦分析中销售利润率、资产周转率和杠杆率三个指标所涉及的内容)。相比于盈利能力和运营能力这样对企业赚取利润水平的直接考察,偿债能力反而是一个不大容易说清的话题。因为企业拥有一定的负债水平本身并不一定是坏事,负债一方面可以扩充企业的资产规模,另一方面负债本身也有一些财务上的好处(比如MM理论中那个经典的税盾效应)。

除此之外,债务本身其实是一个不错的信用指标。在我们无从判断一个企业的信用能力的时候,可以看看它是不是真的可以从外部借到钱,因为那些愿意借钱给它的人,应该比你对它的了解更深,也对它还钱的信心更足(这里抛开各种利率水平的差异以及债务的性质不谈)。但是这也点出了一个更重要的话题,那就是还钱,事实上债务本身并不直接体现信用,直接体现信用的是还债。而这也是我们考察企业偿债能力的出发点和必要性所在。

一个企业的偿债能力,从长期角度来说,是由它的负债权益比率决定的(资产负债率同理),粗放一点说,由于企业的资产是由负债和所有者权益两部分组成,但是如果负债所占的比率过高并且有不断变大的趋势,那么我们当然有理由怀疑这个企业是一直使用新债换旧债的方式还钱,企业本身的经营情况多半欠佳,当然金融类企业有自己的特殊性,所以这一部分的考察里,我们通常都将金融企业排除在外。而要判断企业是否真的有足够的的偿债能力,就要用到一些短期的指标来考察,比较常用的就是流动和速动比率,以及利息保障倍数。

流动比率和速动比率其实是同一个约束条件,只不过速动比率的要求更严格而已。流动比率等于流动资产/流动负债,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强。而速动比率则是在流动比率基础上,用分子上的流动资产减去存货(剩下的就是现金、票据、应收款等等)再除以流动负债,也就是一些更易变现的资产,如果这个比率高,那么显然企业偿还债务的能力也就越强。所以同一个企业的速动比率也一定会比流动比率低一些。

而利息保障倍数则是从另一个角度来考察这个问题,计算方法是用企业的息税前利润除以其利息费用,也就是企业有多少钱来支付债务产生的利息。这实际上衡量了企业债务的安全程度,因为直接计算了企业付息的能力。从这个角度来说,利息保障倍数和流动比率从债务流量和存量的不同方面,对企业的偿债能力进行了考察。

在倍发科技投资研究系统(Betalpha BAR 1.0)中,我们对这几个指标也进行了考察。

首先我们对这几个指标进行单独的考察。按照财务分析的一般经验,我们通常认为一个企业的流动比率(季度)要高于2、速动比率(季度)要高于1以及利息保障倍数要大于1。这里需要强调的是,信息保障倍数一般取五年内的最低值来进行考察,即要求最近五年该企业最低的倍数都要比1高。此外,我们选取流动比率低于2,速动比率低于1以及五年来利息保障倍数都小于1的策略来进行对比。在考察时,我们剔除了所有金融类的企业、ST、ST*、PT以及涨跌停的股票(BAR的新功能哦),以避免特殊行业特征对我们分析结果的干扰。

考察范围是2012年至今,换仓频率为每月一次。我们可以对三个指标进行两种策略下的对比。结果如下所示。

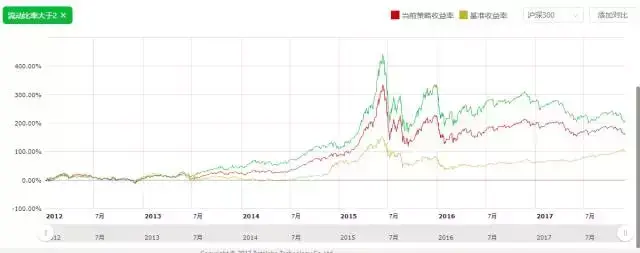

△流动比率策略对比

△速动比率策略对比

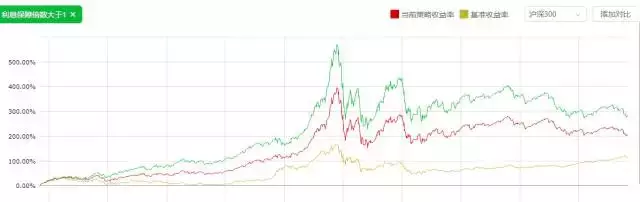

△利息保障倍数策略对比

三张图中,绿色线条表示的分别为流动比率高于2、速动比率高于1以及利息保障倍数大于1的情况,结果很明显,三种偿债能力指标更出色的企业,获得的收益率是更高的。

下面我们具体来试验一下一个基于偿债能力的选股策略。在策略里,我们提高了对上述比率的要求,这里我们要求企业的流动比率大于4、速动比率大于2以及利息保障倍数大于5,并且企业的债务股本比要小于1。这样的策略基本已经排除了所有金融企业,但是严谨起见我们还是做一个剔除金融企业的约束条件,此外也继续使用前述的几个约束条件。根据以上讨论,这个策略从长期和短期两个角度,都确保了企业的偿债能力。

结果显示,这一策略5年内的年化预期收益率为28.73%(不考虑交易成本),而同期沪深300的年化收益为18.34%,显然策略的表现更好。实际上一个有良好的偿债能力的企业一般也拥有良好的收益水平,毕竟债务最终还是要靠收益来进行偿还的,因此对偿债能力的考察,也是从侧面分析了企业的盈利能力。

负债对于一个企业来说是蜜糖和毒药的结合体,如何建立一个适宜的财务结构,也一直是公司金融领域的重要话题。借用文学作品的句式,好的企业各有各的优点,但是坏的企业最后都是资不抵债。巴菲特等人偏爱低杠杆企业、看重ROE的财务研究方法,其实从某种程度上来说也是担心企业债务水平的变化对前景的影响,如果我们不能判断债务究竟会对企业价值产生怎样的影响,那么我们就选债务水平比较低的企业,此时基于偿债能力的策略,其实也是一种对投资安全边界的筛选。

本文使用的BAR系统代码:

Current_Ratio_Q>4;

最近一个季度的流动比率大于4

(Current_Asset_Q-Inventory_Q)/Current_Liability_Q>2;

最近一个季度的速度比率大于2

min_t(Pretax_Income_Y/Financial_Expense_Y,-5:-1,Y)>5;

最近五年的利息保障倍数均大于5

Debt_Equity_Ratio_Q<1;

最近一个季度的债务股本比小于1

max_t(Pretax_Income_Y/Financial_Expense_Y,-5:-1,Y)<1

最近5年的利息保障倍数均小于1

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306020

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!