一.效果

二.实现

1.下载数据

2.调用回测引擎

engine = BacktraderEngine(df, start=datetime(2005, 1, 1))

engine.run_algo_strategy(algo_list=[

SelectBySignal(rules_buy=['roc_20>0.08'], rules_sell=['roc_20<0']),

WeightEqually(),

ReBalance()

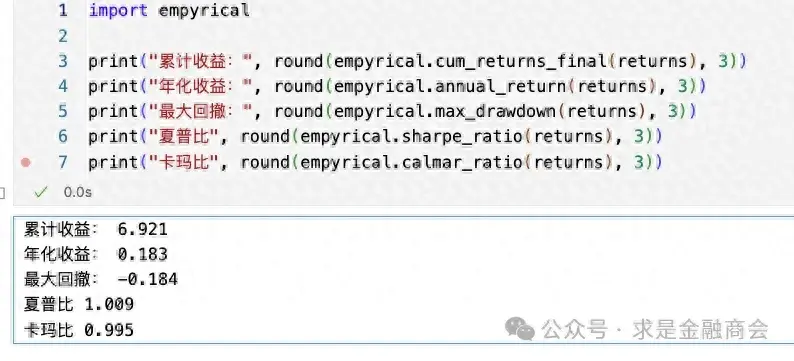

])3.获取回测数据,进行分析

returns = engine.get_returns()

import empyrical

print("累计收益:", round(empyrical.cum_returns_final(returns), 3))

print("年化收益:", round(empyrical.annual_return(returns), 3))

print("最大回撤:", round(empyrical.max_drawdown(returns), 3))

print("夏普比", round(empyrical.sharpe_ratio(returns), 3))

print("卡玛比", round(empyrical.calmar_ratio(returns), 3))

import quantstats as qs

qs.reports.basic(returns)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/281599

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]虚拟量能提示公式](https://95sca.cn/2024/08/07/dfTh4IWSYHP9OKA1722997069.5466926.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)