全球权益资产基准比例建议

“全球资产配置”的新圈子开了之后,一直有人问我,应该要把几成仓位配置在海外?XX国的指数基金,现在应该买多少比较好?

资金配置不同于炒股票,它的第一步就是要进行规划,事先确定一个基准比例,再根据现在的风险收益比进行二次调整。

如何确定海外投资、特别是股票资产的合理配置比例,本文就来聊一聊这个“海外配置第一问”?

我们知道,各类资产长期收益都来自通胀,钱长期贬值,资产长期升值,这也是投资最基本的目的——跑赢通胀,最典型的是黄金,都是货币,所以跟通胀直接相关。

那些收益更高的资产,就是在通胀的基础上,再加上一些风险收益,比如债券。

而股票的收益更复杂,除了通胀之外,还有上市公司的成长,不管是投资个股,还是指数,收益都来源于上市公司的业绩增长。

任何国家大部分企业都是中小企业,上不了市,能上市的都是相对优秀的企业,上市之后业绩不好的,也会被边缘化和退市,所以,一国股市的长期收益率总是高于该国的经济增长速度。

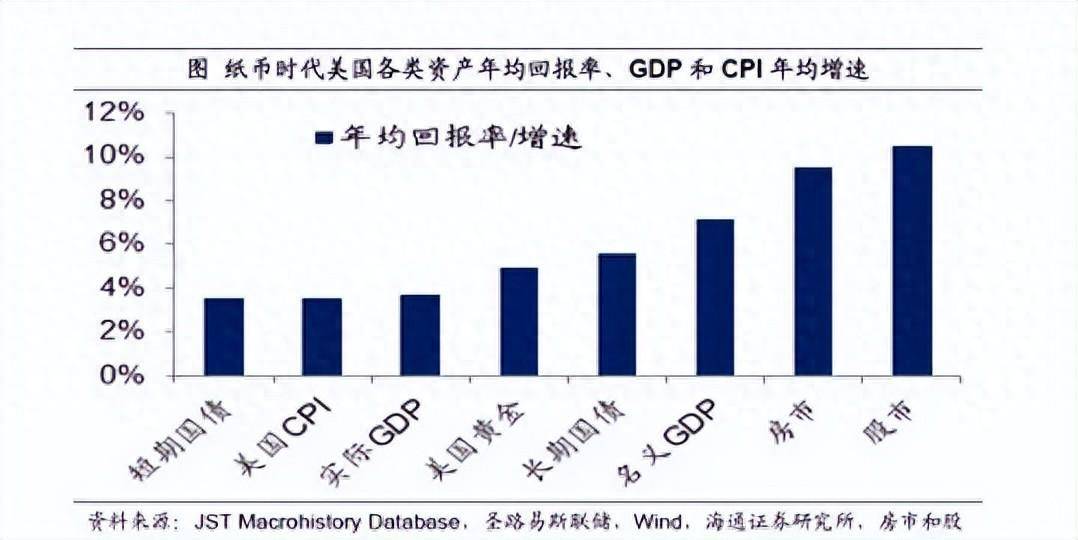

下图是纸币时代(长期通胀)以后,200多年里资本主义国家的经济数据,不难发现,只有股票和房产(加租金回报)长期跑赢名义GDP(即实际增长+通胀)。

股市增速高于名义GDP的部分,实际上就是优胜劣汰后优秀企业的溢价。相对于优质资产的稀缺,资本永远是过剩的,资本市场是供给决定需求,持续优质供给决定持续需求。

所以,本文的第一个重要结论来了——不同国家股票类资产的配置比例,其基础应该是该国上市公司总市值占全球的比重。

那么具体应该是多少呢?

2/5 按市值占比的初步结果

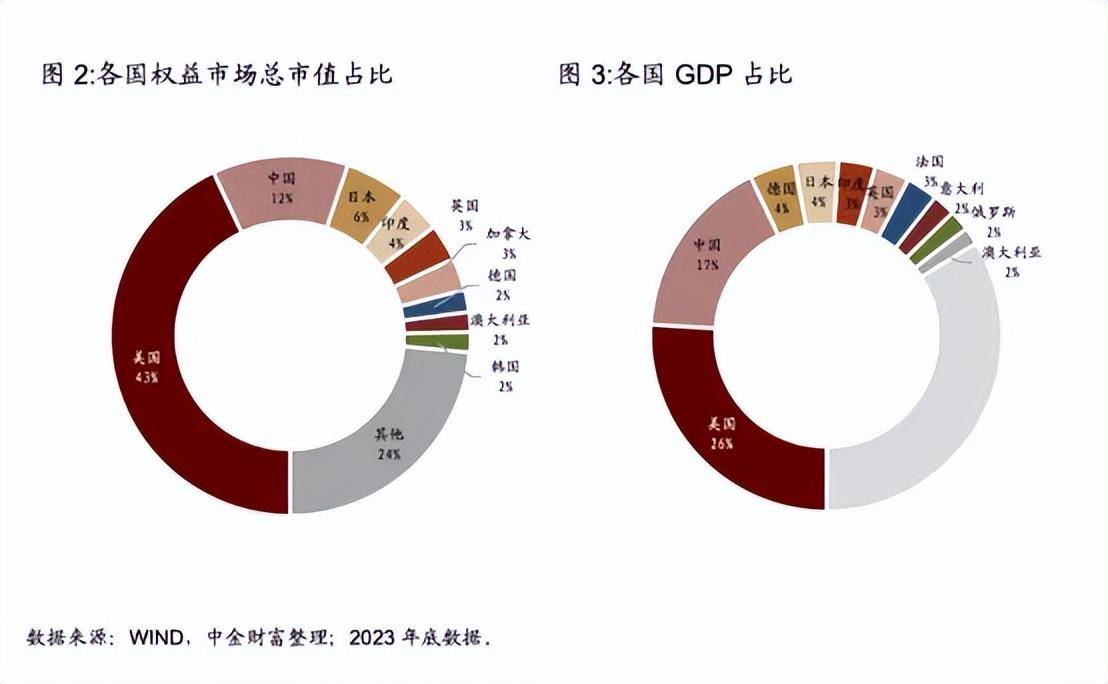

先来看一看全球各国上市公司的市值占比,目前美国公司占比43%、中国公司占比20%(含A股、港股和海外中概股)、日本6%、印度4%和英、加、德、澳、韩分别2~3%,还有其他市场。

这个数据跟各国GDP占比差别很大,上述国家GDP占全球比例分别为:美国25.6%,中国18.5%,日本4.2%、德国4.1%、印度3.5%、英国3.2%,除了德国外,市值占比都高于GDP占比,体现的是头部国家的优秀企业占比更高。

特别是美国市值占比是GDP占比的1.7倍,其原因在于美国头部企业的全球化程度高,标普500成份公司,40%以上的营收来自增速更快的非美国家,所以美国GDP长期增速只有2~3%,但标普500非金融公司的净资产收益率长期在9~14%(可以理解为企业长期增长能力),导致标普500的长期年化收益率高达8~10%。

如果看上市公司中的头部企业,那优势就更明显了,全球市值前10大的公司都是美股上市公司。

单个公司就算再优秀,其增长都是有极限的,其极限来源于行业空间、管理能力等不可抗力,而指数所代表的是一群公司,市值加权的特点,决定了其在不停地进行优胜劣汰,真正能做到“基业长青”。

基于市值,我们可以给出一个基础版的全球股票配置比例:

美国45%

中国20%(含港股和在美上市的中概股)

日本5%

印度5%

欧洲及其他市场:25%

不过,这个比例看上去还是不太合理,最明显的一个问题,大部分家庭根本配不到这么多海外资产,所以,还要在这个比例的基本上,进行二次调整,其原则就是——本地偏好。

3/5 叠加本地化偏好后的最终结果

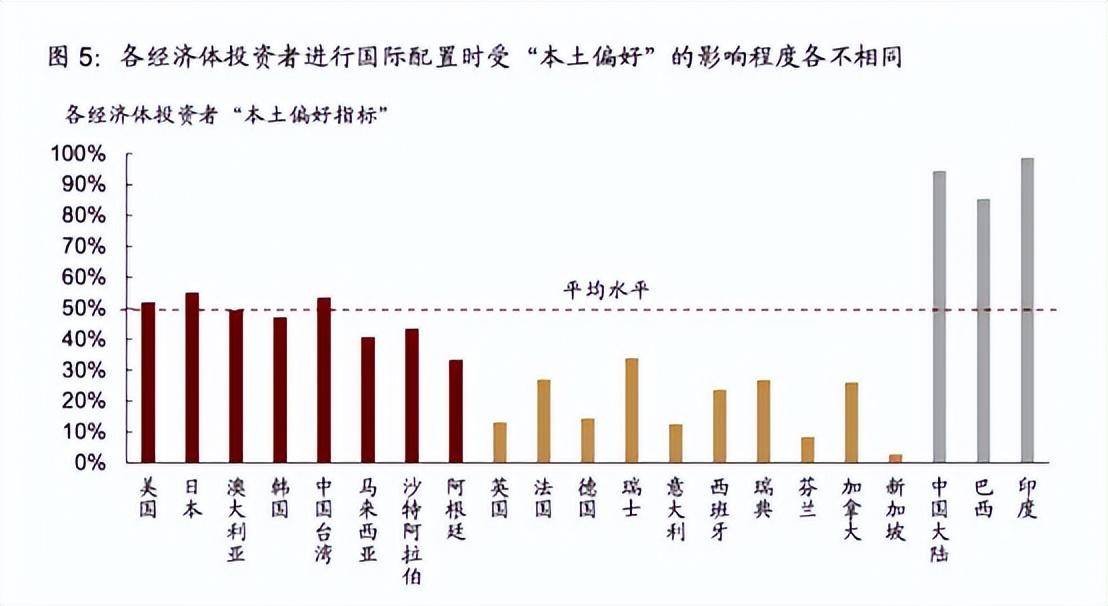

确定性是投资者的要求之一,给你更多的信心,让你在波动时能拿得住,减少在低位时恐慌性卖出,所以投资者往往会给熟悉的公司或市场更高仓位和估值溢价,即“本地偏好”,巴菲特的“能力圈能力”也有这方面的意思。

不同国家投资者的本地偏好程度不同,欧洲、加拿大等传统西方发达国家的本地偏好程度较低,主要是因为这些国家的“区域一体化”程度比较高;美国日本澳大利亚韩国中国台湾等地,比较平均,主要是这些国家国内市场相对有更多有价值的公司。

而中国大陆和印度的本地偏好明显偏高,这两个国家除了都有比较发达的股票市场、大量的本土公司之外,都有比较严格的外汇管制,本地居民的钱不太容易汇出去。

所以,对于本地偏好,有合理的一面,也有客观条件受限的一面。

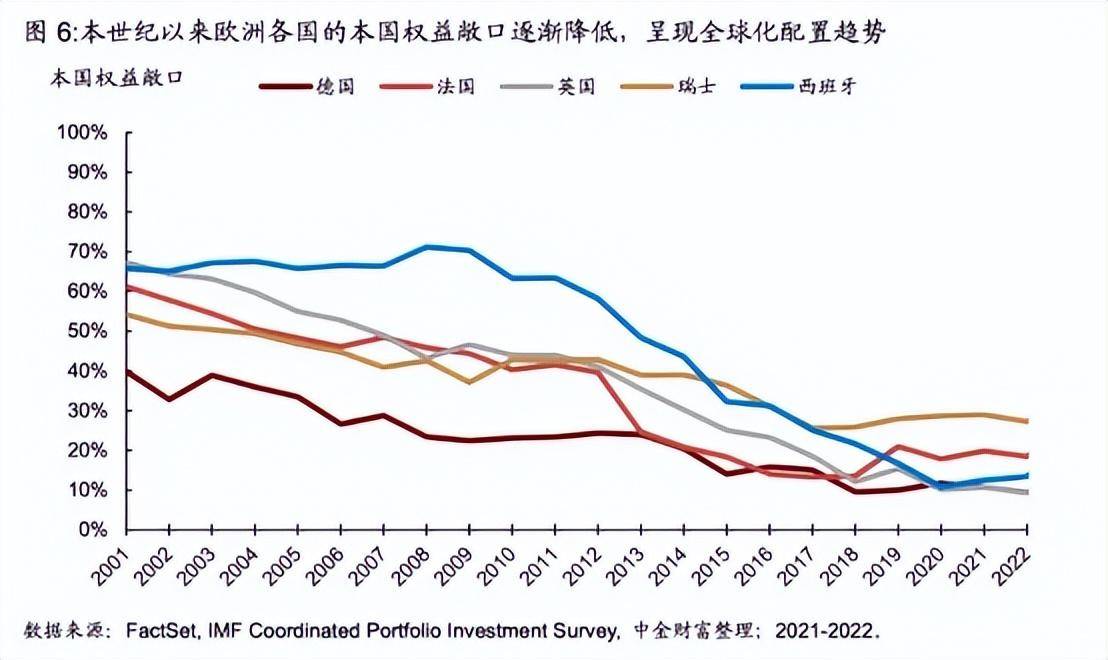

不过,随着资本全球流动的加剧,更多的企业愿意到海外上市,各国的本地偏好不断下降才是大趋势,从下图可以看出,欧洲这些本地配置偏好很低的国家,在20年前,也都是很高的。

所以,基于“本地偏好”合理的一面,我的建议是把这部分份额转给相对熟悉的A股、港股和中概股——但如果你对某一个市场相对熟悉,可以例外。

对于“本地偏好”趋势性减少的一面,我建议还是要坚持全球视角,把这部分仓位转移到确定性高的海外市场。

综合上面两点,我给的建议是:

美股(不含中概):50%

A股:20%

美股中概股+港股:10%

个人相对熟悉的海外市场:20%(如果没有的话,则中美各增加10%)

在这个基本比例上,可以根据估值和当前的景气度调整比例。

4/5 为什么要重配美股?

我觉得大部分人在一开始进行全球配置时,最大的问题都是美股配得不够,A股配得太多,收益就很难达到满意的效果,这其实是很多国家之前走过的路,有现成数据和经验。

再牛的投资者也是在基线概率的基础上提升,所谓“基线概率”,我写过一篇文章《为什么你高估了进度,又低估了难度?》进行了分析:

很多事都有正常发生的概率,这个比例称为“基线概率”,这种思维被称为“基线思维”,我们选择做一件事,当然是因为认为自己可以做好,但这个“好”,通常不会超过基准水平太多,而大家老喜欢说的“这次不一样”,可能是世界上代价最昂贵的一句鸡汤。

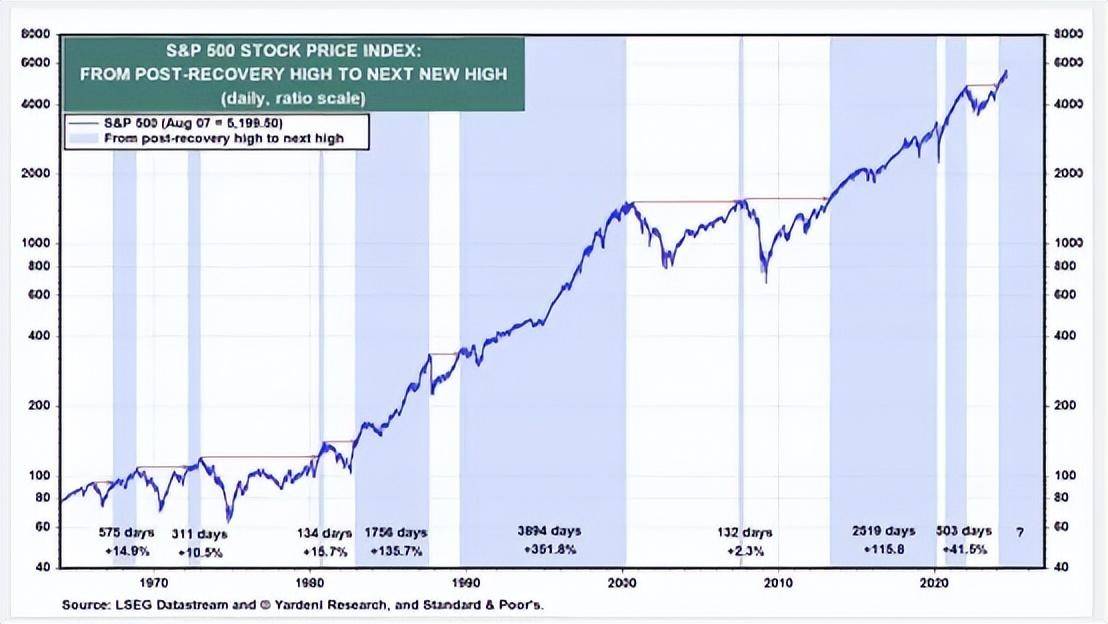

美股上涨的基线概率是多少呢?我在《漫长的牛市》一文中分析过下面的图:

总体上看,美股的“创新高、回撤期、回升期”这三种走势的占比分别为45%:20%:35%,超过20%以上调整的概率只有20%——这就是投资美股的基线概率。

所以,为什么巴菲特绝大部分仓位都在美国?你水平再高,也是在这个基础上上升,你水平再低,也是在这个基础上下浮。

很多人老是觉得,美股涨太多了,要崩。我当然不会说“不会崩”这种绝对的话,但一种资金好不好,是看你跟谁比,你要是跟国债比,跟银行存款比,那肯定比不了,但如果你要有收益,就要配股票,历史上美股也多次崩盘,但每一次都是其他的市场跌得更多。

5/5 投资不只是股票

很多投资者已经认识到全球配置的重要性,但还是纠结于未来几年,会不会A股大反弹,回报更高?

这个问题身处局中,可能很难得到正确的判断,不如换一个思路,全球配置并不是赛马,即使国内经济仍能回到以前的状态,对于已经有一定资产积累的人而言,“分散风险+稳定增值”的意义不是更大吗?

而且,以上比例建议只是针对权益类资产的内部分配,对于大部分人而言,债券才是重点,还有人对黄金有强烈的偏好。

下面这张图是近几年大类资产的年度收益,每一年都有表现非常好的资产,也有表现比较差的,而且这个排名还经常变化,但总体上,整体是增长的。

所以全球配置就是按照一定的比例,持有不同国家的不同类别的资产,其特点是:

1、就算“躺平”,基本收益也非常稳定,来源于全球经济增长和通胀的确定性;

2、主动资产配置的目标,主要是通过品种和比例的调整,来获取超额收益。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/268151

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!