星球更新代码,更新如下:

1、基于deap的因子挖掘框架基本成熟。

2、内置全球大类资产以及期货全量主连合约日线数据。

3、升级fitness和metrics为单因子回测的年化收益和夏普比。

4、补充数个一元滑动函数:比如ts_argmin,ts_argmax等等 ;两个二元滑动函数,ts_corr和ts_std。

4、挖掘出来的因子可以直接轮动看到收益,目前已经提交数个超过年化20%的因子。

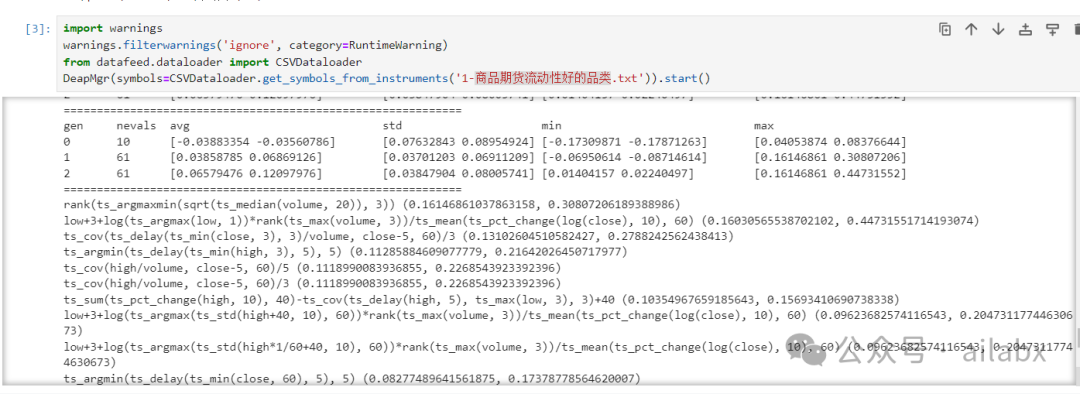

两轮迭代后(如果算力够,你可以尝试修改初始化100个因子,然后迭代5轮或更多试试),全量期货数据的因子挖掘结果:

rank(ts_argmaxmin(sqrt(ts_median(volume, 20)), 3)), 年化16.1%。

代码位置:

后续可能的优化方向:

1、初代因子可以使用LLM(大模型)来生成。

2、因子生成后,使用lightGBM来筛选特征重要性,按重要性使用遗传算法来迭代看下效果。

星球新增了一个专栏——给量化新人的,这个在进行中:

七天入门python量化投资

第一天:量化投资概述、Python基础与量化开发环境搭建

第二天:金融数据获取、pandas金融数据处理、可视化,实现向量化极简策略

第三天:backtrader:最强单机版回测与实盘一体框架。

第四天:技术分析、TA-lib指标库,常见策略开发:双均线,布林带等。

第五天:backtrader策略开发高级技巧。

第六天:交易系统:策略评估与风险管理

(夏普,卡玛,年化,mdd,最长回撤期等)

资金管理、止盈止损,自定义指标实现(RSRS)。

第七天:实战案例与进阶学习(RSRS、风险平价(bt框架),动量轮动)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/265121

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!