自从量化交易诞生以来,各大机构趋之若鹜,纷纷不遗余力、挖空心思地网罗量化人才,其间也就出现了各种各样的量化交易策略。

而每个策略 又因为的设计团队的立意、逻辑、原理 以及参照的技术指标的不同而不同。其效果也就大相径庭、不尽相同。

但可以肯定地说:绝大多数量化策略,在开始设计的当初,就由于逻辑的错误而导致了低胜率、低盈亏比、高回撤的尴尬境地。

即便如此,他们仍浑然不知地还在每日应用着,不断重复着由错误逻辑设计出来的量化策略。

其结果,可想而知!

而笔者所在团队,应用的是笔者独立研发、原创的量化策略。很长一段时间以来,它保持的收益率还是相当喜人的。

可以不客气地说:笔者原创的量化策略,可以很轻松地击败目前已知的9成量化策略。

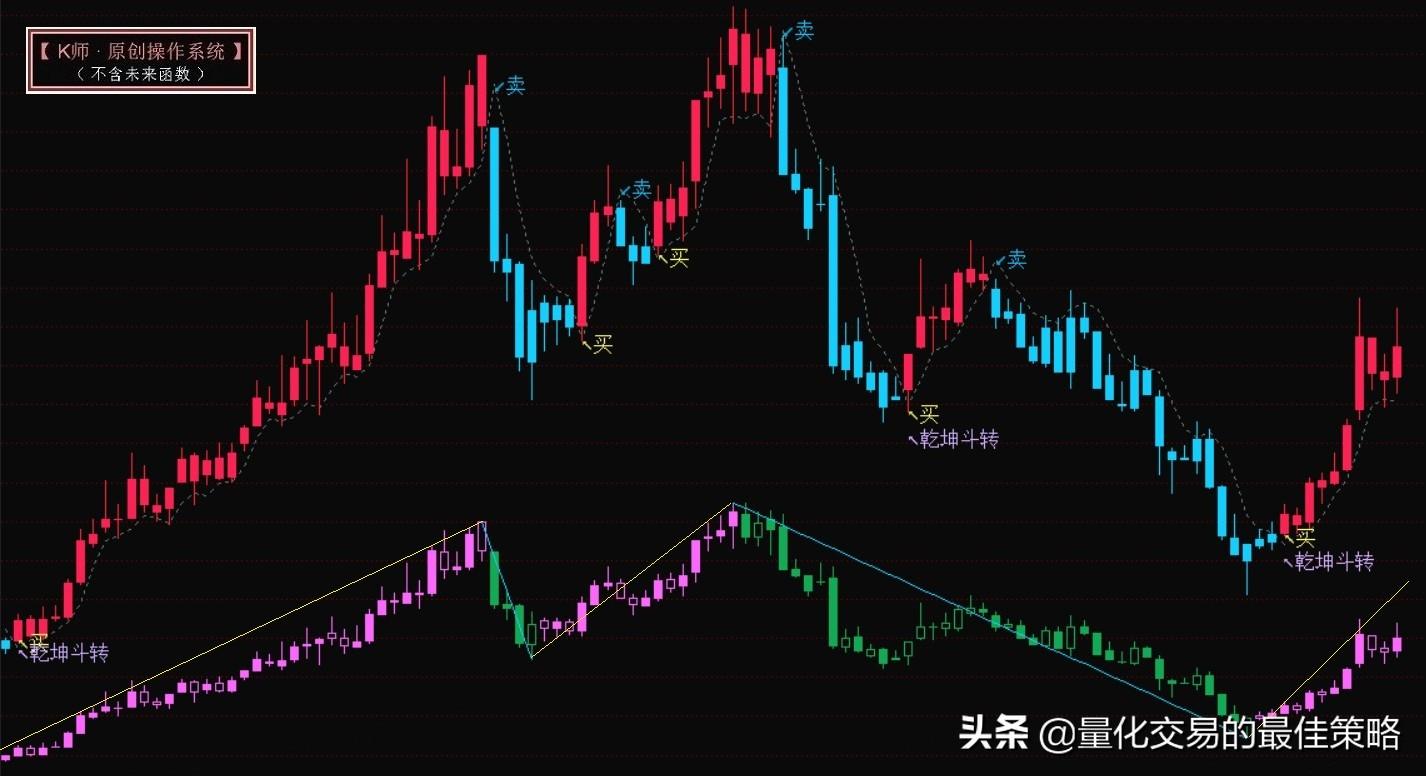

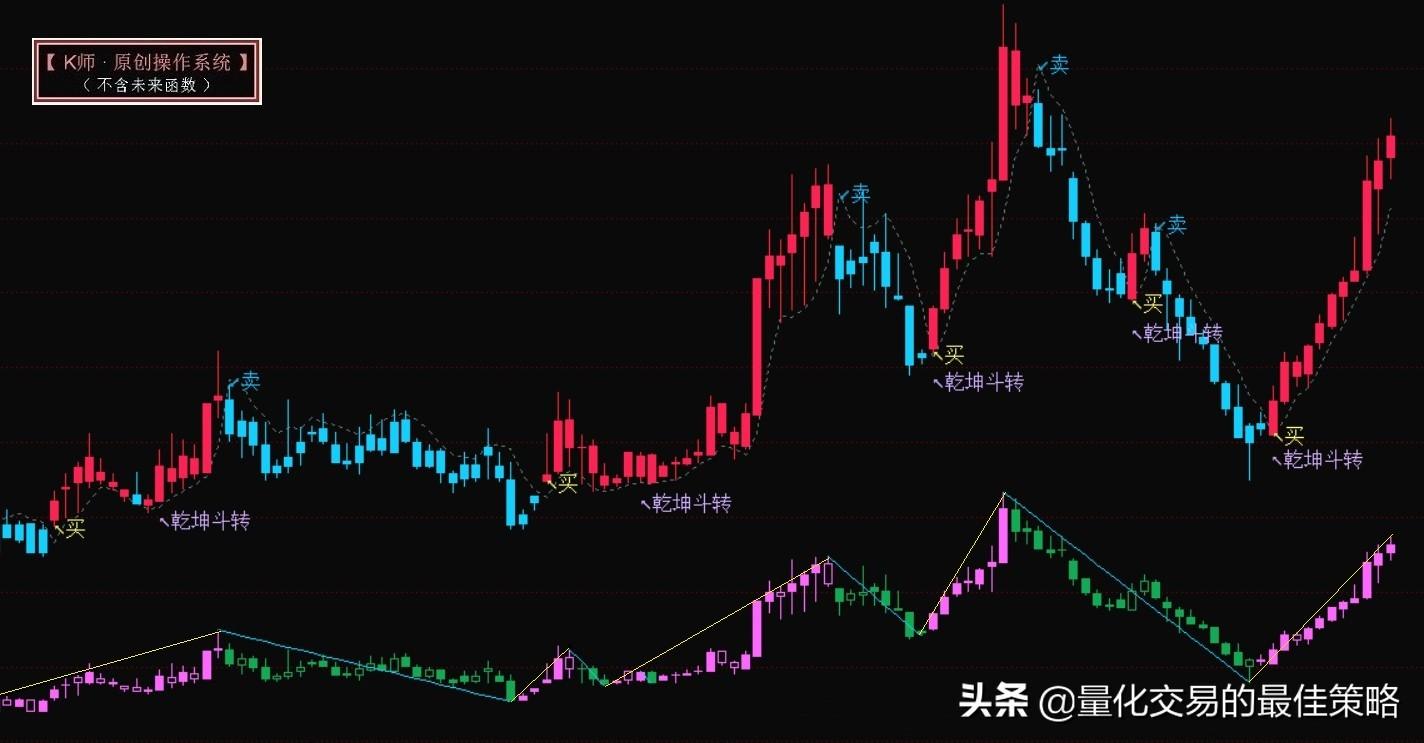

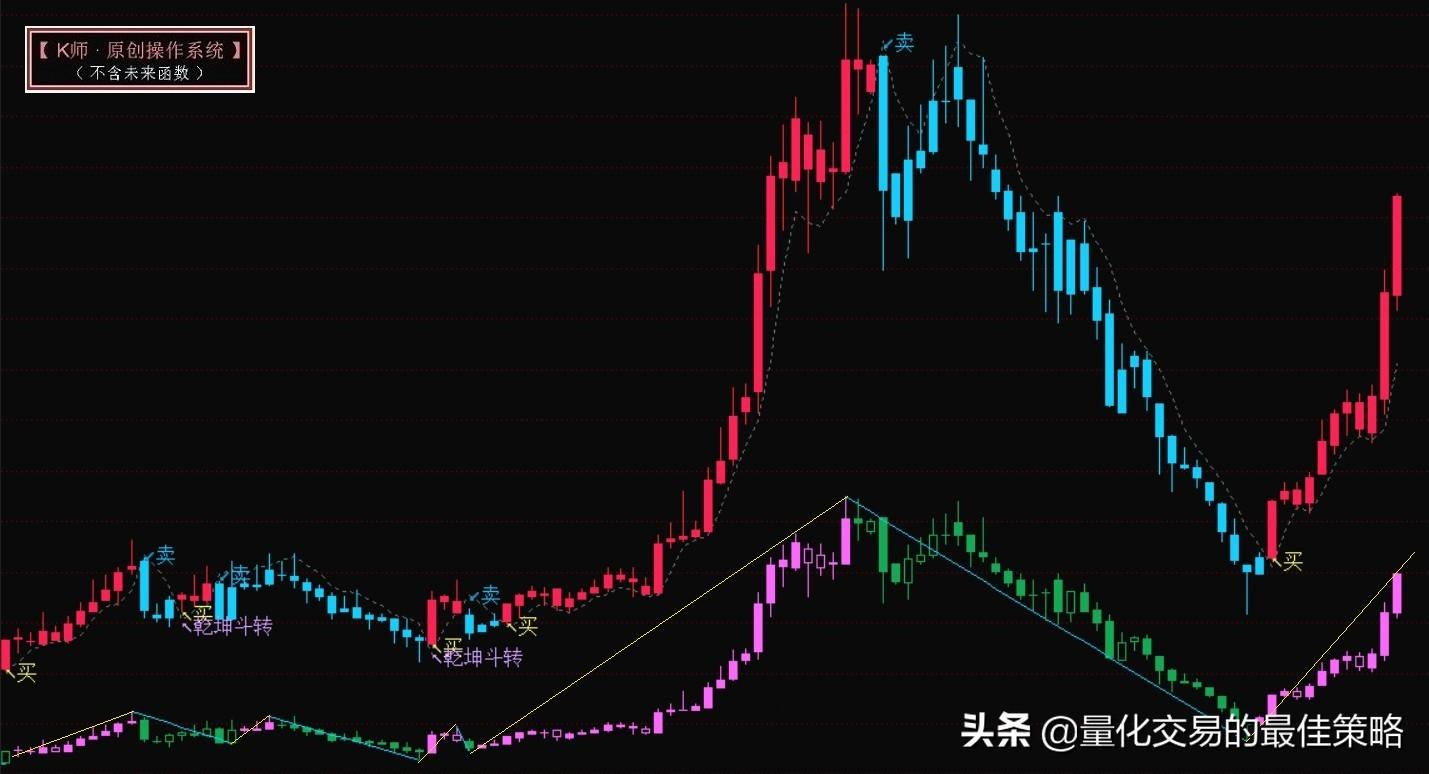

注释:图示中的两组K线,上面一组(红蓝K线组),是笔者原创的量化策略(无未来函数),下面一组(粉绿K线组)是有未来函数的对照组。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/214514

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!