我们目前投入使用的因子挖掘,基于两个框架,deap和gplearn,deap做一点点改动,就可以完美应用于多标的截面因子挖掘。而gplearn如果要支持三维数据,则需要很多改动,但gplearn的优点是代码读起来很顺畅。

——也许我会考虑把gplearn应用于单标的,比如CTA的时序因子挖掘。

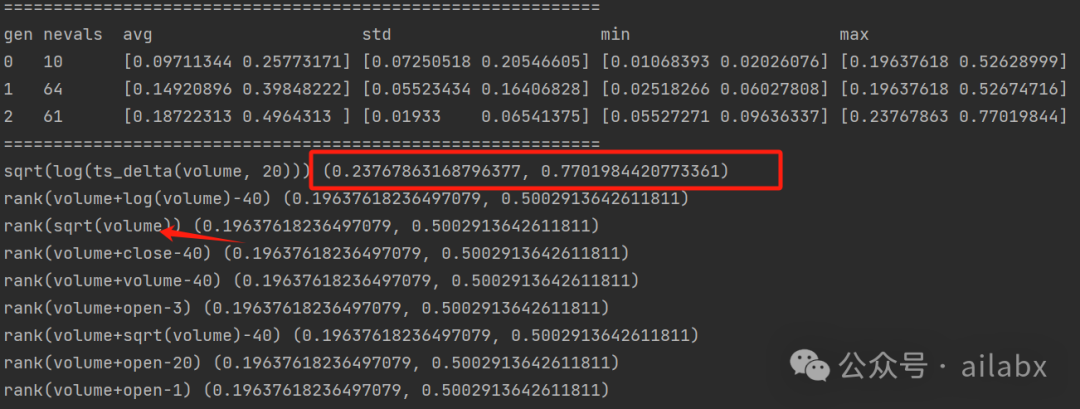

从结果来看,传统研报里说的IC分析,其实不科学。IC就是因子与收益率的平均相关系数。这个相关系数只能说,可能说能解释一部分,有一定的关系,但关系是什么?如果你把时间分成两段来看,有可能前半段正相关,后半段负相关,然后一平均,看起来这个值还可以。

数据说话,我用全球大类资产,使用咱们quantlab的deap框架挖掘出来的。

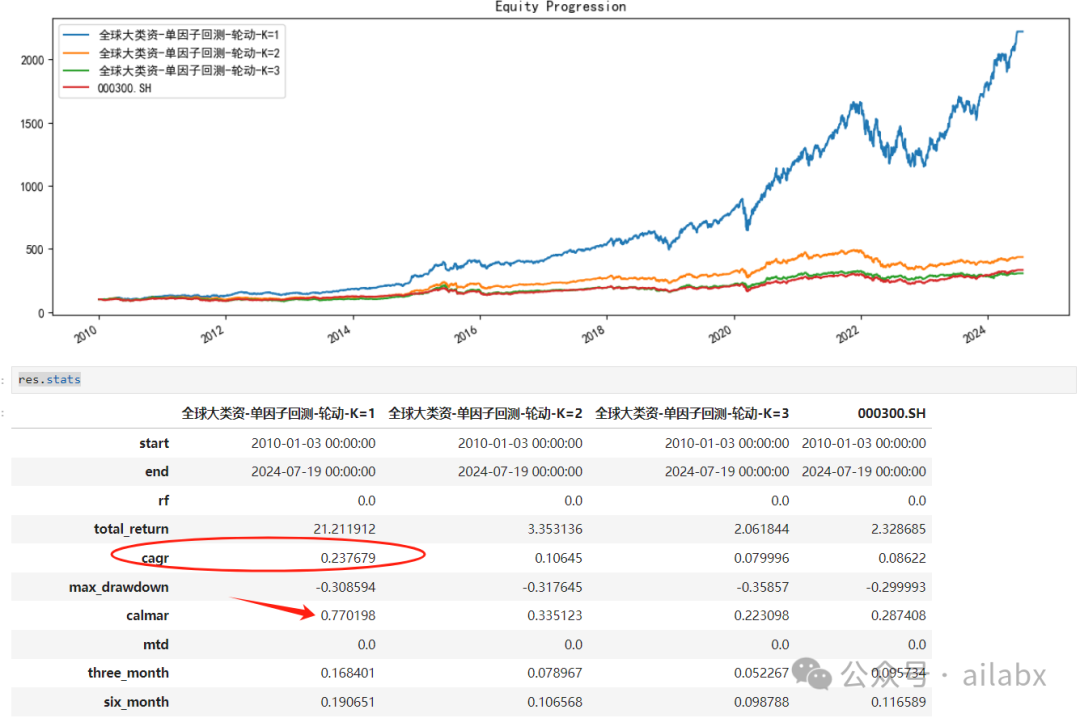

直接使用单因子回测来挖掘因子——metrics为年化收益和卡玛比率:

直接回测看收益表现:

这个因子是:‘sqrt(log(ts_delta(volume, 20)))’

再来一个因子:rank(sqrt(volume))——成交额的截面排序因子。

这部分代码在:

更新后的回测函数:

def backtester(self,evaluate, inds): names, features = [], [] for i, expr in enumerate(inds): names.append(f'GP_{i:04d}') features.append(stringify_for_sympy(expr)) features = [f.lower() for f in features] df = CSVDataloader.calc_expr(self.df.copy(deep=True), fields=features, names=names) # df.set_index([df['symbol'], df.index], inplace=True) import bt from bt_algos_extend import SelectTopK close = CSVDataloader.get_col_df(df, 'close') all = [] for f in names: if f in df.columns: signal = CSVDataloader.get_col_df(df, f) for K in [1]: s = bt.Strategy('{}'.format(f), [ bt.algos.RunWeekly(), SelectTopK(signal, K), bt.algos.WeighEqually(), bt.algos.Rebalance()]) all.append(s) stras = [bt.Backtest(s, close) for s in all] res = bt.run(*stras) stats = res.stats print(stats.loc['cagr']) results = [] for name in names: if name not in df.columns: results.append((0,0)) else: results.append((stats.loc['cagr'][name],stats.loc['calmar'][name])) return results

后续我们再扩展更多算子,talib的函数来提升因子挖掘效果。

吾日三省吾身

人生是旷野,而不是轨道。

时间一路向前,但人生并不是一条既定的轨道——你永远有的选。

这是上次我同一个创业的朋友说起的话题。

我的建议是,如果你是因为看好这个事情,那就坚持,但如果是因为没有选择,那就需要重新思考。人生永远有的选,至少你可以提前开始准备。

我们当下的状态,位置,是三年前或者五年前的认知、行动所决定的。

你不可能迅速改变它。

但你可以让三年、五年后的生活,如你所愿。

也许你要问,如此不确定的当下,计划都赶不上变化,大家又都说选择大于努力,那要做什么呢?

未来是一个开阔的旷野,你不必执着于某一个目标。

这里分享一个“人生设计课”里的“奥德赛计划”(《奥德赛》是古希腊诗人荷马的代表作,讲述了奥德修斯海上漂流的故事,作者借此隐喻人生如一场探险。)。

制定自己的三个五年计划,每个计划提出2-3个问题。

比如,当前的工作状态,继续往前走,这是一个最常规的计划(需要考虑如果环境有一些变动,如何应对,比如新的方向人工智能大模型——让AI发挥价值)。

比如计划2,你还可以加入量化私募公司,成为职业投资者(让AI在投资里发挥价值,当然不只是AI)。

计划3:成为自由作家(金融,财经,科技,成长),讲书人,独立研究者?——不是所谓自媒体那种,而是作品驱动,比如通过海量阅读,观察,思考,产出有价值的系列作品。

这就是旷野的逻辑,比如计划1里方向还可以有特别多,但这就算一种计划。

也许都不容易,但你会让自己感觉永远有的选,而且看起来差异很大,人就是这么有弹性,你能做的事情,比你想象中要多得多。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/134171

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]分时第22期 合并起涨附图公式](https://95sca.cn/2024/08/07/zpnlykTQQ33MibQ1722995755.4519005.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)