2008年的危机,是由房地产贷款次级债引发的,属于过度金融泡沫化破灭,当年受冲击最大的是金融业,不少百年银行都破产倒闭,雷曼兄弟投资出现巨亏,在谈判收购失败后宣布申请破产保护,进一步引发地产与金融的双重打击,在谈判收购失败后宣布申请破产保护,美国房地产抵押贷款巨头房地美于2008年7月身陷700亿美元亏损,后美联储和美国证券交易委员会联手出击,美国政府接管房地美,才稳定了市场。

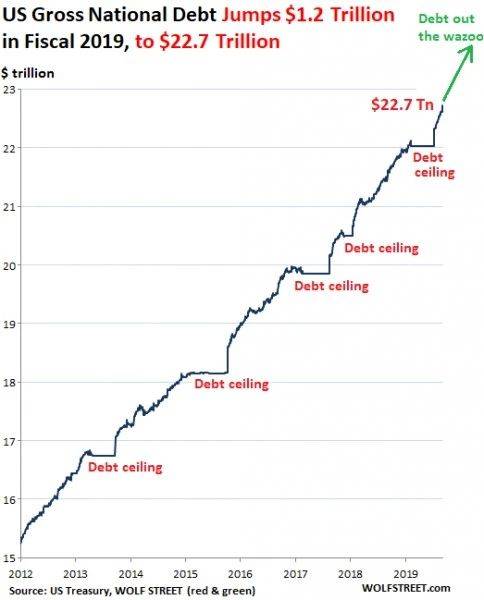

而现在美债创历史新高,超过22.7万亿美元,这是美国的国债,美国的国债70%由美国国内的机构和个人投资者持有,30%由他国以外汇储备的方式持有,并不存在过度金融和过度杠杆,所以仅说美债再创历史新高并不足以引发金融危机。

美国目前国债利息支出和国防军工支出较大,再加上特朗普的减税政策,财政赤字继续扩大,美国财政部正在寻找发行超长期国债缓解国债到期压力,因美国国债目前依然属于安全的避险资产,只要美国不发生偿付违约,因国债引发金融危机的可能性较低。

美股新高存在泡沫化风险

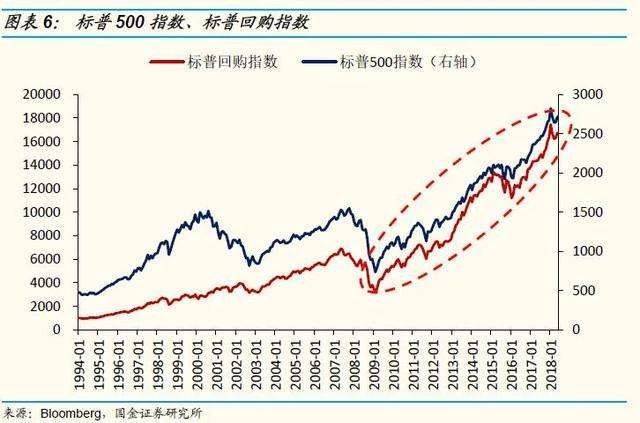

而美股的创新高,本身存在虚假的繁荣。回顾过去几年美股的上涨,显然股市的涨幅是远远大于美国经济增长的,美国股市的上涨以美国的实体经济增长并不同步,即便以今年来例来看,美国GDP增速已降至1.9%,但美股今年已上涨了20.05%,缺乏坚实的经济基本面支撑,美股的上涨存在泡沫化风险。

美股的上涨一方面是依赖以美国金融市场的回购,推高每股收益;另一方面是市场的乐观情绪带来了美股的估值提升,美股目前平均市盈率超过20倍,在全球资本市场都处于较高的一个水平;最后一个方面是对宽松货币政策支持,今年以来美股有几次出现见顶迹象,但在美联储连续三次降息后,宽松的流动支撑,缓延了美股见顶的时点,将风险进行延后。

失业率新低可能不准确

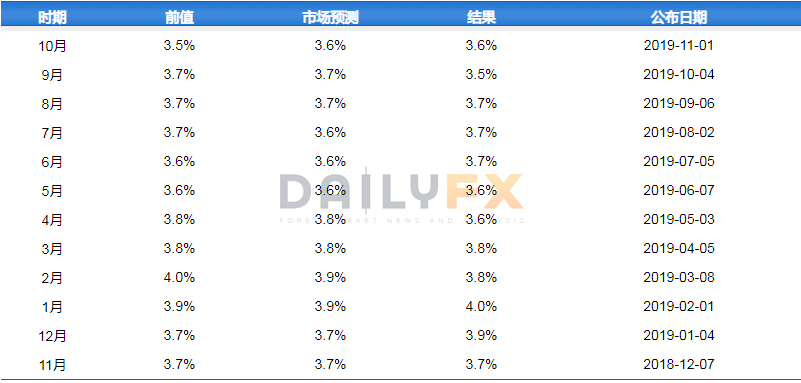

最后看美国的失业率新低,但这个数据的准确性值得怀疑,美国失业率数据统计的是最近四周正在找工作但没找到的人群,而且是抽样调查,这意味着超过四周的失业人员未统计,且本身统计样本有限。从另外的数据来看,美国的就业机会数量在减少,且薪资停止增长,实际就业情况可能并没有官方公布的数据好。

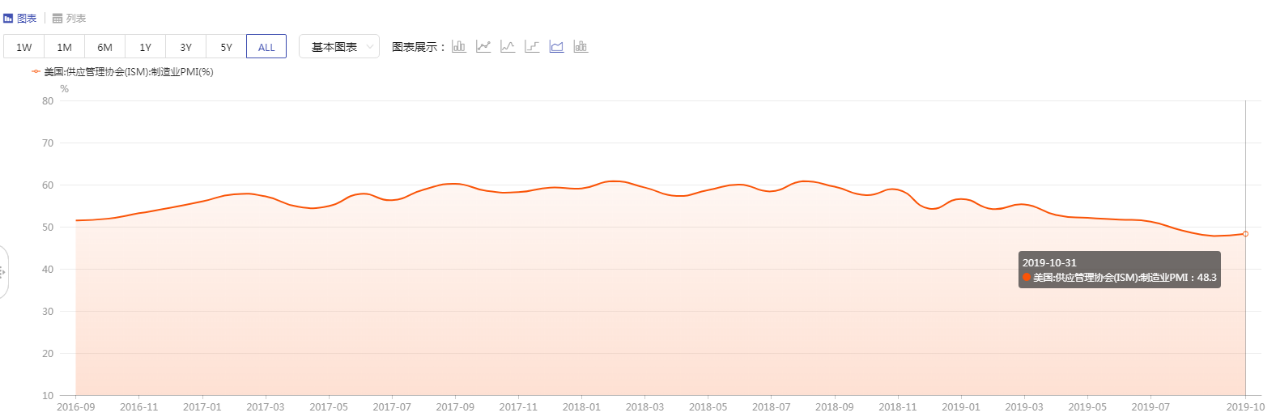

得益于特朗普在过去几年推行的大规模减税政策,美国的制造业在前几年增长增劲,但是目前来看边际效应正在递减,美国的制造业PMI指数已经连续多月跌破50的荣枯线,并且不断创新低,显示出美国经济的增长已经出现了乏力。

美国虽无金融危机风险,但存经济衰退风险

所以如果综合各方面的因素来看,目前美国不存在爆发金融危机的风险,但是存在经济衰退的风险,扩张的动力已经减弱,周期性荣衰规律,叠加美国激进的外贸政策,使得美国经济目前面临明显的下行风险。如果不能找到新的经济扩张动力,美国的衰退周期开启不可避免。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/120187

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!