与牛、猪和羊等畜禽相比,肉鸡具有生长速度快、饲料转化率高、资源消耗少、生产周期短和低碳等经济性和环保性优势,所以逐渐受到许多发达国家和发展中国家的关注。鸡肉养殖行业是我国重要的禽蛋养殖业。我国是鸡肉消费大国。鸡肉及禽蛋的充足供应关系到我国物价总体水平的稳定。

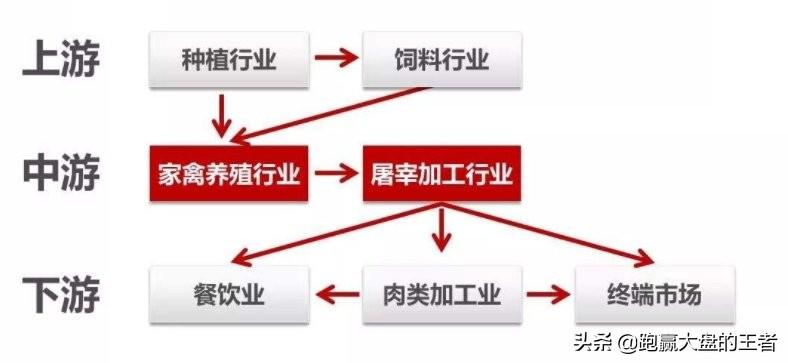

肉鸡产业链

我国养鸡业经历了从农业附属产业到专业化生产的发展过程。从农民自给自足的小规模饲养。到专业化养鸡,出现了专业的种鸡场、孵化场和饲料厂,再到养殖户专业饲养、孵化场按约送鸡苗、饲料公司定期送饲料、屠宰场按时把鸡运走的肉鸡产业一体化逐渐形成。整个产业链包括种鸡企业、孵化厂、经纪公司、收购商、饲料厂与兽药厂、消费者。

我国肉鸡行业的需求供给情况

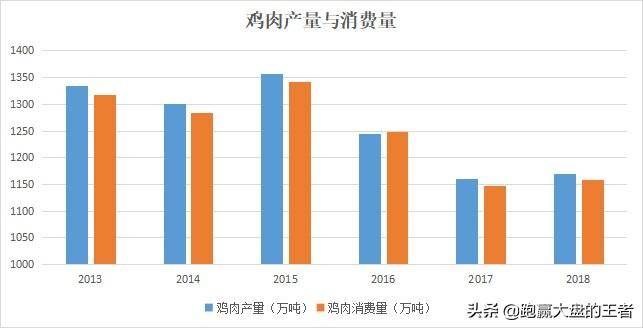

根据相关机构数据,2018年全球鸡肉总消费量为1.01亿吨,从2010年来全球鸡肉消费总量的年复合增速约为2.97%,全球鸡肉消费量呈稳步增长趋势。我国是世界上最大的鸡肉消费大国之一,2018年全国总鸡肉消费量为1153万吨,占全球总消费量的11%。此外,我国也是仅次于美国和巴西的第三大鸡肉生产国。2018年我国肉鸡生产量为1160万吨,占全球总产量的13%。我国的鸡肉需求基本上满足自给自足。2018年我国鸡肉出口总量约为44万吨,进口总量约27.5万吨主要进口品种为鸡爪、鸡翅、鸡块、冻鸡杂等等。

从鸡肉贸易来看,我国的鸡肉产品主要出口到日本、中国香港地区2015年出口量分别为17.99万吨和25.31万吨,分别占出口总量的32.44%和45.64%。而从进口端来看,我国最大的鸡肉进口来源地是巴西。2015年我国从巴西进口的鸡肉数量为29.47万吨,占我国鸡肉进口总量的63%。并且随着我国人民生活水平的不断提高,鸡肉进口数量正在快速增长。

2019年1-6月份我国鸡肉总进口量为34.84万吨。增长非常迅猛。

人均肉类消费结构

根据预测,2017-2027年间,全球发展中国家人均肉类消费量将从2017年的26.42公斤增长至27.86公斤,肉类之间的消费比重也将发生一定变化。其中鸡肉消费占比将从2017年的39%增长至2027年的40%左右。猪肉消费占比从37%下降至36%;牛肉和小牛肉、羊肉的消费占比基本不变。鸡肉与猪肉之间会出现一定程度的替代效应。

对肉类需求的总体上升以及对猪肉的替代效应会不断促进养鸡行业的高速发展,在不出现大的疫情的情况下养鸡行业将迎来持续增长。

本文不构成投资建议,股市有风险,入市需谨慎!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/118231

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!