什么是自相关?

自相关是一个统计学概念,用于衡量时间序列中观测值与其滞后值之间的相关性。它在各个领域中都有广泛的应用,包括交易技术分析,用于发现数据中的模式、趋势和关联关系。自相关有助于分析过去和当前值之间的依赖关系,并提供对数据模式的持久性或可逆性的洞察。这有助于交易者了解股票价格的趋势。换句话说,自相关可以帮助我们理解当前的数据点与过去或未来数据点之间的关系。

自相关的示例

举个例子,假设我们有一个股票价格的时间序列,记录了每天的收盘价。在这种情况下,自相关性将衡量给定日期的收盘价与前一天或未来几天的收盘价之间的相关性。

自相关可以用来观察以下情况:

-

如果今天的收盘价与前一天的收盘价呈正相关,表示它们之间存在正相关性;如果呈负相关,表示它们之间存在负相关性。 -

正自相关意味着存在短期动量或趋势跟随行为。交易者可以利用这种自相关性来识别价格波动的持续性,找到潜在的交易机会。

下面是一个示例,展示了正自相关和负自相关的可视化效果。

为什么要使用自相关呢?

自相关是一个强大的工具,可以通过帮助您了解市场动态、做出预测、有效地管理风险,并制定更明智的策略来提高您的交易技能。

下面让我们看看自相关在交易中的一些用途:

-

模式识别:自相关能够帮助您揭示财务数据中的有意义的模式和关系。通过比较过去和现在的市场价值,您可以识别出经常出现的趋势和相关性。 -

预测未来价格变动:通过研究过去的自相关模式,您可以深入了解潜在的价格变动,并相应地调整您的交易策略。 -

智能策略开发:利用自相关性,您可以微调您的交易策略,通过识别上述时间段内的高或低相关性来优化您的策略。这些知识可以帮助您根据高度相关时期利用趋势跟踪方法,或根据低相关时期利用均值回归策略。 -

风险管理:自相关性提供了有关市场波动性和稳定性的宝贵见解,使您能够更好地管理风险。通过评估价格反转或趋势延续的可能性,您可以在风险管理方面做出更明智的决策。

自相关和偏自相关

自相关和偏自相关之间存在一种紧密的关系。它们都是用来衡量时间序列数据的相关性,但从不同的角度进行分析。自相关是衡量观测值与其滞后值之间的相关性,而偏自相关则是衡量观测值与其滞后值之间的直接相关性,同时排除了通过中间滞后值的影响。

自相关和偏自相关都是通过计算相关系数来衡量相关性,但在计算方式上有所不同。自相关函数(ACF)计算了观测值与所有滞后值之间的相关系数,而偏自相关函数(PACF)计算了观测值与特定滞后值之间的相关系数,同时消除了其他滞后值的影响。

在时间序列分析中,通常会先对数据进行自相关分析,以确定存在的滞后模式和趋势。然后,通过偏自相关分析来确定具体影响观测值的滞后期,从而构建适当的时间序列模型。

技术分析中的自相关

在技术分析中,自相关是一种用于研究金融市场价格变动关系的统计概念。通过分析价格数据的自相关性,技术分析师试图识别有助于预测未来价格走势的模式和趋势。

以下是技术分析中自相关的关键方面:

-

趋势识别:自相关可用于识别和确认价格数据中的趋势。正自相关表明存在趋势,暗示过去的价格变动对未来价格有预测作用。这些信息可以帮助制定趋势跟踪策略。 -

反转信号:负自相关表明价格可能发生反转或均值回归。它表明过去的价格变动与未来的价格呈反向关系。交易者可以利用这些信息来识别市场中潜在的转折点,并实施均值回归策略。 -

时间范围选择:自相关分析帮助交易者选择适当的时间范围来执行其交易策略。通过观察不同滞后期的自相关模式,分析师可以确定捕获和利用价格变动的最佳时间范围。 -

交易系统开发:自相关分析有助于交易系统的开发和优化。通过将自相关测量纳入交易算法中,交易者可以根据检测到的价格数据模式和相关性生成买入和卖出信号。

使用自相关的优点

使用自相关分析在数据分析和交易中具有以下优点:

-

趋势识别:自相关分析有助于识别数据中的趋势和模式。正自相关表明存在趋势,使交易者能够跟随趋势并潜在地捕捉盈利机会。 -

预测能力:自相关可以揭示过去和未来数据点之间的关系。通过分析自相关性,交易者可以对未来价格走势进行有根据的预测,并相应地调整他们的交易策略。 -

市场状况检测:自相关分析有助于识别不同的市场状况,如趋势或均值回归条件。这些信息使交易者能够根据当前的市场动态来调整策略。 -

策略开发:自相关分析有助于交易策略的开发和完善。通过结合自相关分析,交易者可以微调他们的入场和出场信号,优化风险管理技术,并提高策略的整体有效性。 -

风险管理:自相关分析提供了对市场状况波动性和稳定性的洞察。交易者可以利用这些信息来评估价格反转或趋势延续的可能性,帮助他们做出更好的风险管理决策。 -

时间范围选择:自相关分析有助于确定交易策略的最佳时间范围。通过分析不同滞后期的自相关性,交易者可以选择适当的时间范围来捕捉价格变动,并相应地调整他们的交易策略。 -

信号可靠性的确认:自相关可以作为其他技术指标或信号的确认工具。当多个指标或信号符合自相关模式时,它会增强交易信号的可靠性。

将自相关分析纳入交易方法中可以增强决策能力,并有可能改善交易结果。这种统计方法可以提供更深入的市场洞察力,帮助交易者做出更明智的交易决策,并更好地管理风险。

使用自相关的缺点

虽然自相关是数据分析和交易中有用的工具,但也存在一些限制和潜在的缺点,包括:

-

虚假信号:自相关分析可能会生成虚假信号,特别是在应用于噪声或随机数据时。这可能导致错误的预测或交易决策。 -

滞后选择:确定适当的滞后长度对自相关分析来说是主观的和具有挑战性的。选择错误的滞后长度可能导致误解或无效的分析结果。 -

过度拟合:自相关分析涉及检查多个滞后值,这增加了过度拟合数据的风险。当过度拟合历史数据但无法很好地推广到新数据时,就会出现过度拟合,从而导致在实际交易中表现不佳。 -

缺乏因果关系:自相关仅衡量过去和当前数据点之间的统计关系,无法深入了解价格变动的根本原因或驱动因素。因此,在仅根据自相关结果推断因果关系时需要谨慎。 -

忽略基本面因素:自相关分析仅关注价格数据,可能会忽略可能影响市场动态的基本面因素。为了全面了解市场,考虑其他相关因素(如经济指标、新闻事件或公司基本面)是至关重要的。

为了克服这些限制,可以考虑以下策略:

-

使用其他指标或测试来验证自相关的结果。 -

探索多个滞后值的自相关模式,以获取更全面的分析视角。 -

评估数据平稳性并应用必要的转换,以减少数据的非随机性。 -

评估模型在样本外数据上的性能,以验证其预测能力。 -

综合考虑除自相关之外的其他因素,以获得更全面的市场洞察。 -

使分析方法适应不断变化的市场条件,并灵活调整策略。 -

实施适当的风险管理策略,以控制潜在的风险和损失。 -

在需要时,寻求专业知识和指导,以帮助解决复杂的分析问题和优化交易策略。 -

了解自相关的局限性并采取适当的措施可以帮助提高分析的准确性和交易决策的可靠性。

如何计算自相关?

要计算自相关,可以按照以下步骤进行:

-

预处理数据:确保时间序列数据的组织和格式正确。删除可能干扰分析的任何缺失或不相关的数据点。 -

计算平均值:计算时间序列数据的平均值。这将作为测量数据点之间相关性的参考点。 -

计算方差:计算时间序列数据的方差。这将有助于标准化自相关值。 -

计算自协方差:对于每个滞后值,计算原始数据点与其相应滞后值之间的自协方差。 -

计算自相关系数:通过将自协方差值除以方差来对自协方差值进行归一化。 -

对不同的滞后值进行重复:计算您感兴趣的不同滞后值的自相关系数。这样可以观察相关性如何随时间变化。 -

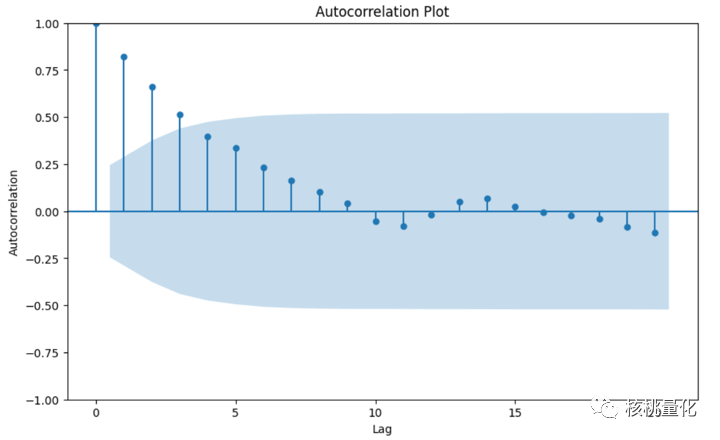

可视化自相关:根据相应的滞后值绘制计算出的自相关系数。这种图形表示称为自相关函数(ACF)图。

如何在交易中使用Python计算自相关性

下面是一个代码示例

# 导入必要的库

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf

import yfinance as yf

# 获取数据并创建DataFrame

AAPL_data = yf.download('AAPL', start='2022-09-30', end='2023-01-01', auto_adjust=True)

data = pd.DataFrame({

'value': AAPL_data['Close']

})

# 计算周期为20的自相关

data['autocorr_20'] = data['value'].rolling(window=20).apply(lambda x: x.autocorr())

threshold = 0.5

# 根据自相关生成多头和空头信号

data['long_signal'] = (data['autocorr_20'] >= threshold) & (data['value'].diff() < 0)

data['short_signal'] = (data['autocorr_20'] >= threshold) & (data['value'].diff() > 0)

# 绘制时间序列和信号

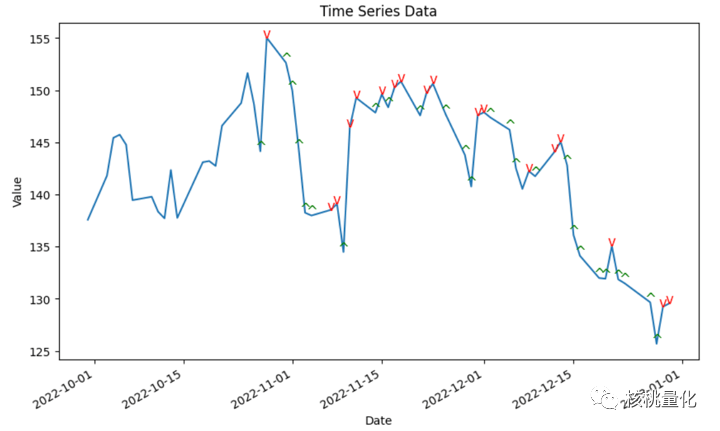

fig, ax = plt.subplots(figsize=(10, 6))

long_signal_dates = data[data['long_signal']].index

for date in long_signal_dates:

ax.annotate('^', xy=(date, data.loc[date, 'value']), color='green', fontsize=12, ha='center')

short_signal_dates = data[data['short_signal']].index

for date in short_signal_dates:

ax.annotate('v', xy=(date, data.loc[date, 'value']), color='red', fontsize=12, ha='center')

# 可视化自相关

data['value'].plot(figsize=(10, 6))

plt.xlabel('Date')

plt.ylabel('Value')

plt.title('Time Series Data')

fig, ax = plt.subplots(figsize=(10, 6))

plot_acf(data['value'], lags=20, ax=ax)

plt.xlabel('Lag')

plt.ylabel('Autocorrelation')

plt.title('Autocorrelation Plot')

plt.show()

下面是绘制出来的图像:

关于自相关的一些其它理解

-

机器学习模型可以处理自相关。对于大多数机器学习算法来说,输入特征的自相关通常不会造成问题。但是,如果残差或目标变量中存在自相关,可能需要采取特殊技术来解决,如滞后变量、差分、ARIMA或RNN等专用模型。 -

检测自相关可以使用多种方法,包括自相关函数(ACF)图、偏自相关函数(PACF)图和统计检验(如Durbin-Watson检验或Ljung-Box检验)。 -

自相关本身没有好坏之分,取决于分析的背景和目的。自相关可以提供有价值的见解,有助于趋势识别、预测和策略开发,但也可能导致挑战和错误信号。 -

在回归分析中,自相关指的是回归模型中不同时间点的残差之间的相关性。回归中的自相关可能导致系数估计有偏差、标准误差不准确和统计推断不可靠。解决回归中的自相关问题可以使用ARIMA模型或GLS回归等专门技术。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111011

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]聚合操盘主图公式](https://95sca.cn/2024/08/07/jrONEl5P7L3YwuQ1722997218.668171.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]MACD KDJ共振附图公式](https://95sca.cn/2024/08/07/IdQmlWhibPibduw1722997233.010562.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]多指共振主图公式](https://95sca.cn/2024/08/07/1j1hBCcY8UmSfUw1722995063.8043458.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)