一 本文简介

本文提出了一种新的行业轮动模型,该模型综合考虑了基本面、技术面、资金流等多个维度的因子,构造了基于行业残差动量、行业盈余惊喜、行业北向券商资金流的单因子行业轮动模型。通过等权打分模型优化行业配置,获得了较好的收益表现。具体来说,从2014年1月到2022年2月,该综合打分行业轮动模型的年化收益达到24.40%,收益风险比为0.97,相对全行业等权基准的年化超额收益率达13.33%,月度胜率达到66%。

二 背景知识

二 背景知识

行业轮动模型是一种利用市场结构性行情获利的主动交易策略。该策略本质是通过切换不同的行业品种,以达到最大化投资收益或规避系统性风险的目的。当前,行业轮动的研究思路主要可以划分为四种模式:自上而下的宏观分析、中观层面的行业轮动分析方法、自下而上的微观切割分析体系和基于量价的轮动体系搭建。各种模型体系针对不同方面进行分析,包括宏观经济环境、行业基本面、量价等,并通过分析建立行业轮动模型以优化投资收益。

三 单因子轮动模型

下面分别构造基于技术面(行业残差动量)、基本面(行业盈余惊喜)、资金流(北向券商资金流)的月度调仓的单因子行业轮动模型。具体来看,每月末将 28 个中信一级行业1,根据行业轮动指标(残差动量、盈余惊喜、北向券商资金流)排序分为 6 组,每组分别包含 5、5、4、4、5、 5 个行业;选取行业轮动指标排名最高的一组(5 个行业)构建等权组合,持有一个月。构建 28 个中信一级行业等权组合作为基准,将策略与基准进行比较。

3.1 基于残差动量(技术面)的行业轮动模型

动量效应(Momentum effect)是一种捕捉股票或期货价格趋势的方法,也称为惯性效应。简单来说,过去表现良好的股票或期货在未来可能会持续表现良好。Grundy and Martin(2001)指出,动量策略对于策略构造期表现较好的因子 存在着较高的风险敞口,如果这些因子的表现在持有期出现反转,那么普通的动 量策略就有可能失效,甚至遭受较大的损失。针对该问题,Blitz, Huij, and Martens (2011)提出了残差动量,即通过回归先剥离风险因素的影响,再使用残差构造 动量策略。他们的实证结果表明残差动量因子较传统的动量因子有更高的收益风 险比,并且能够有效应对动量因子在某些时期的崩溃。

模型构建方法:

采用残差动量作为行业轮动指标之一。首先将每个月各行业指数收益率对 Barra 因子进行滚动回归(回看 12 个月),并将回归后得到的当月残差作为该行业当月的残差动量。然后,根据各行业残差动量的强弱,将28个中信一级行业分为6组,其中第六组是残差动量效应最强的一组,也即我们选取的策略组。选择持有策略组中包含5个行业的等权组合,持有时间为一个月。下

从上图的结果可以看到,在2014年1月到2022年2月的时间段内,该模型的年化收益为19.98%,年化波动率为24.53%;相较于同期28个中信一级行业的等权基准,该模型具备更高的年化超额收益率(8.91%),并且具有更高的收益风险比和更低的最大回撤。此外,在9年的投资期间,残差动量行业轮动策略有8年战胜了基准。这说明残差动量行业轮动策略是一种有效的投资策略,可以为投资者带来较高的收益和较低的风险。

2.2 基于盈余惊喜(基本面)的行业轮动模型

Ball and Brown(1968)最早发现股票存在“盈余公告后价格漂移”效应(Post Earnings Announcement Drift, PEAD),即上市公司公布财报后,若盈余数据超过 (不及)预期,公司股价会持续上涨(下跌)一段时间。学术界对该异象的解释 主要包括投资者反应不足和套利限制等市场摩擦。

模型构建方法:

本文以盈余惊喜(或称之为标准化未预期盈余)因子(Standarized Unexpected Earnings, SUE)度量个股业绩超预期的程度,并以各行业指数成分股 SUE 因子的 加权平均值衡量各行业的业绩超预期程度。

每月末,根据各行业盈余惊喜因子值的高低,将 28 个中信一级行业分为 6 组。选取盈余惊喜最高的一组(第六组,也即策略组),构建包含 5 个行 业的等权组合,持有时间为一个月。

从上图的结果可以看到,从 2014 年 1 月到 2022 年 2 月,基于盈余惊喜的单因子行业轮动 模型的年化收益为 21.65%,年化波动率为 26.77%;与同期 28 个中信一级行业 等权基准相比,其年化超额收益率为 10.58%,且具备更高的收益风险比与更低 的最大回撤;并且,盈余惊喜行业轮动策略在 9 年期间有 8 年战胜了基准。

2.3 基于北向资金(资金流)的行业轮动模型

最近几年,通过陆股通“北上”进入A股市场的外资资金持有市值不断上升,其行为引起了投资者广泛关注。这些外资资金可以分为两类:北向券商资金和北向银行资金。一般来说,北向银行资金更倾向于长期资产配置,而北向券商资金则以交易型为主,更符合“聪明钱”的特征。由于其交易行为可能包含了市场尚未反应的信息,因此对行业轮动具有启示意义。因此对于投资者来说,需要及时关注北向资金的资金流向和行为,以寻求投资机会和规避风险。

模型构建方法:

每月将 28 个中信一级行业,根据北向资金流因子值排序分为 6 组,选取北向资金流因子排名最高的一组(第六组,也即策略组),构建包含 5 个行业的等权组合。同时,我们构建 28 个中信一级行业等权组合作为基准,将策 略与基准进行比较。

从上图结果可以看到,从 2020 年 2 月到 2022 年 2 月,基于北向资金流的单因子行业轮 动模型的年化收益为 28.31%,年化波动率为 17.38%;与同期 28 个中信一级行 业等权基准相比,其年化超额收益率为 13.81%,且具备更高的收益风险比与胜 率;并且,北向资金流行业轮动策略在近 3 年均战胜了等权基准。

四 多维度行业轮动模型

不同的维度如行业技术面、基本面和资金流等可能含有不同的信息,但这些信息之间的相关性并不高。为此,可以将多个维度的信息“合成”为一个综合指标,构建综合打分行业轮动策略。从下表中可以看出,残差动量、盈余惊喜和北向资金流之间的相关性较低,因此,结合多种信息构建综合打分模型可以更全面地评估行业的投资价值,以提高投资效果。

模型构建方法:

每个月底,可以将每个行业各个因子的排名等权合成为综合指标,称为该行业的“综合打分”。由于可获取数据限制,北向资金流仅在2020年之后参与打分。接下来,将28个中信一级行业按照综合打分高低排序分为六组,每组分别包含5、5、4、4、5、5个行业。选取综合打分最高的一组(第六组,即策略组)构建等权组合,并持有一个月。同时,将策略的表现与28个中信一级行业等权基准进行对比,以评估策略的表现。这种综合打分策略可以帮助投资者更全面地评估行业的投资价值,从而提高投资效果。

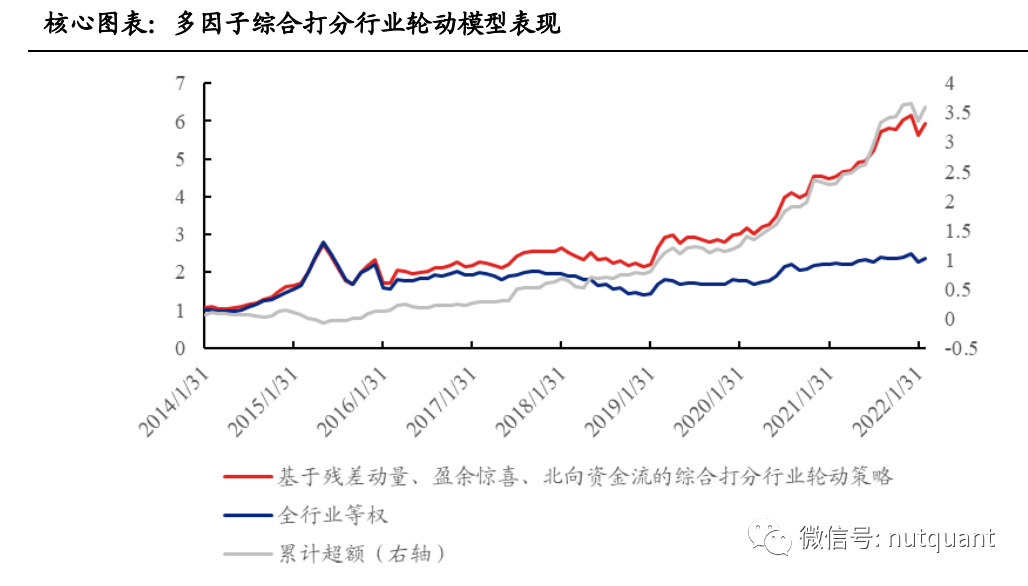

从2014年1月到2022年2月,综合打分行业轮动模型的年化收益为24.40%,年化波动率为25.06%。与同期28个中信一级行业等权基准相比,其年化超额收益率为13.33%。同样,在收益与风险方面,该策略也具备更高的收益风险比和更小的最大回撤。此外,该策略在9年期间有8年的时间战胜了等权基准,月度胜率也达到了66%。综合来看,该综合打分行业轮动策略在长期投资中取得了良好的表现。

为了检验模型的普适性,下面展示了该综合打分策略在申万一级行业(剔除综合)上的轮动表现。可以看到,同样的策略在申万一级行业上依然十分有效。策略年化收益为22.33%,收益风险比为0.94。相对全行业等权基准的年化超额收益率高达13.23%,月度胜率达63%。与28个中信一级行业等权基准相比,该综合打分行业轮动策略在9年期间同样有8年的时间战胜了基准。因此,该综合打分策略在不同行业中也具有普适性,能够为投资者带来较好的投资收益。

五 总结展望

本文提出了一种新的行业轮动模型,该模型综合考虑了基本面、技术面、资金流等多个维度的因子,构造了基于行业残差动量、行业盈余惊喜、行业北向券商资金流的单因子行业轮动模型。通过等权打分模型优化行业配置,获得了较好的收益表现。未来,可以进一步研究与优化该模型,增加更多的因子维度,改善单个因子的打分能力,获得更优秀的行业轮动模型。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110953

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!