讨论话题

我创建了一个相当不错的算法,可以帮助我识别该买入和卖空哪些公司。虽然交易次数不多,但当前胜率达到了80%。感觉很好,但现在我开始思考何时退出持仓。我只考虑了何时进场,而没有想过何时退出,这不明智。一个好的交易退出策略是什么样的?是在特定的百分比时退出?还是一直持有直到趋势开始朝着错误的方向发展?

回答1

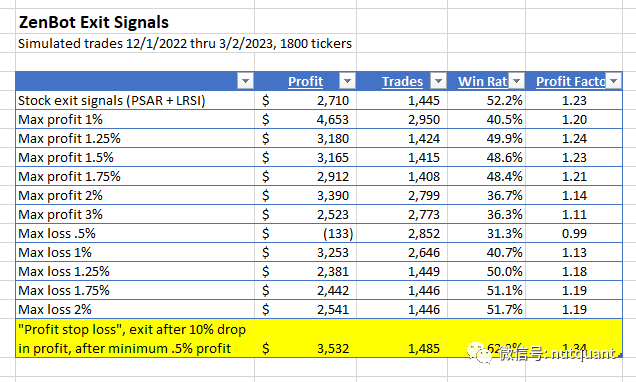

这是一个很好的问题。当我专注于优化出场策略时,我开始取得了显著的进展(根据这些论坛上其他人的建议)。我非常有兴趣阅读和尝试文中提到的其他方法。最近,我对我的机器人进行了回测,测试了多种出场策略,共模拟了1800个股票,在12/1/22至3/2/23期间进行了约2000次交易。以下是我的结果:

我目前的实时算法出场策略:

主退出信号:当Parabolic SAR指标与Laguerre RSI指标一致时,使用Parabolic SAR指标退出。

“止盈”蜡烛图:在获利的蜡烛图上价格达到0.75%或以上时退出。

“盈利止损” – 如果交易达到0.5%的利润,请在利润下降10%时退出。这个策略非常不错。胜率提高了10%,利润增加了30%。

我测试过的其他想法:

目标最大收益率退出(1%效果最好):胜率下降了30%,但利润提高了71%。1%的最大收益率效果最好。

基于百分比的止损退出(1%):胜率下降了20%,利润提高了20% 。

回答2

在我曾试着回测和实施过很多策略中,特定时间退出再加上固定的百分比止损的退出策略表现最后。有时设定百分比的盈利目标会有所帮助,有时没有。实际上,我很想听取其他人对于使用移动止损或根据特定特征(如成交量或进场信号强度)逐步调整止损来更有条件地退出以延续获利的策略的看法。然而,我始终未能使这些策略有效。

回答3

我现在正在探索使用分层移动止损的方法。当我的策略告诉我是时候退出了,我就在我的头寸上放出多个移动止损。有些移动止损比较紧,有些移动止损比较松。较紧的可以锁定收益,而较松的则可以让策略继续运行一段时间以尝试获得更多收益。这个方法仍在进行测试。

回答4

简单但并不是最优的方法是以止损的倍数作为退出的价格目标,但你仍需要确定止损的位置。可以通过查看股票的ATR或Bollinger带指标,以了解在某段时间内平均价格变动的情况。另一种方法是根据趋势强度/动量来判断你预测的价格变动何时失去动力。

回答5

尝试百分比的交易利润跟踪卖出,可以根据贪婪/风险偏好因素调整百分比。

回答6

我通常跟踪最后交易价格,如果最后交易价格低于跟踪价格中的最大值,就会退出。这在波动性市场中效果很好。在非波动市场中,我会保持静态阈值,例如如果价格上涨到一个阈值,我就会退出。甚至两者的混合也应该可以使用,例如到达门槛后退出一半,另一半当它低于最大值时退出。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110952

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!