前面的文章我们提到,长期持有投资战略,无论是简单型长期持有投资战略,还是科学组合型长期持有投资战略,本质上都是消极型股票投资战略。也就是说,这类投资人倾向于认定市场是不可战胜的。它背后对应的投资哲学基础是“效率市场理论”。

效率市场,是指市场价格可以充分地并且迅即地反映所有有关信息的市场状况。效率市场假定:

1)一个有效率的资本市场必须有大量的投资者参与。这些投资者都以利润最大化为目标,以分析评估投资证券为手段,并且其市场操作完全相互独立。

2)任何与投资证券相关的新的信息都是以随机方式进入市场,并且各次信息的发布完全相互独立。

3)投资人对新的信息的反应和调整可迅即完成。

由效率市场理论的以上三条假设,我们可以推断以下结论:一个资本市场的成交越活跃,则会越有效率。

效率市场意味着,当资产在市场上进行交易时,市场价格是指导资本配置的准确信号。它给出的含义是:当给定当前的市场信息集合时,投资人不可能发展出任何交易系统或投资战略以获取超出由投资对象风险水平所对应的投资收益率的超额收益。

这一推论是投资学术界最重要的观点之一。它对于职业投资家来说可能是最严重的一个警告。由效率市场理论的结论,我们知道,当给定市场信息集合时:

1)任何当前市场价格都是合理价格。

2)任何投资收益率都只以投资对象的风险水平为基础。

3)投资人为获取超额收益而使用的任何分析方法和技术手段都将是无效的。

上述结论是投资学术界对投资实务界的最严重的攻击。因为它从根本上否定了绝大多数职业投资家的存在价值及绝大多数职业投资家所使用的投资方法的存在价值。这就是上一篇文章中提到的问题答案所在——只要承认学术分析流派的长期持有投资战略,实质上就是否定了自身在投资领域的存在价值。

按照市场效率理论:

1)投资分析业作为一个行业完全不具有存在价值——效率市场理论否定任何分析方法或投资战略的存在价值;

2)投资媒体业作为一个行业完全不具有存在价值——效率市场理论否定了所有数据提供商和新闻媒体的存在价值;

3)投资咨询业作为一个行业完全不具有存在价值——投资咨询业兼有投资分析业和投资媒体业的功能,已被效率市场理论否定;

4)投资基金业的专业投资管理功能不具有存在价值(但其风险分散化功能具有价值)——效率市场理论否定任何分析方法或投资战略的存在价值;

综上所述,按照效率市场理论。投资服务业中任何以帮助投资人获取超额收益的服务功能都不具有存在价值。

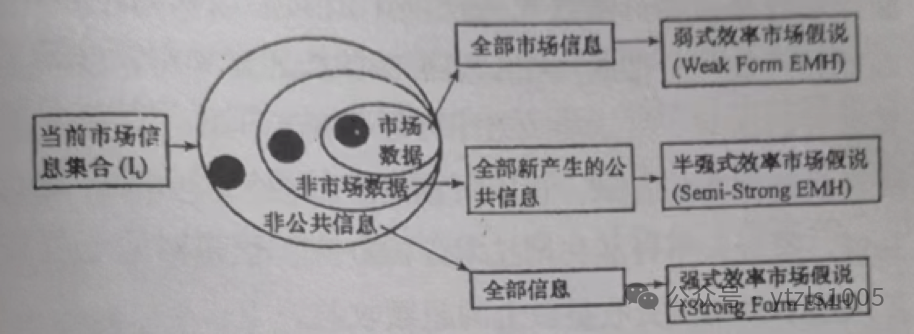

效率市场将市场信息的集合分为三个层次:①全部市场信息,如价格、涨跌幅、成交量等;②全部新产生的公共信息,包含市场信息、公司信息、以及行业面政策面信息等。③全部信息,指全部公共信息和非公共信息(如内幕消息)。

效率市场的三种形态与市场信息的三个层次相对应,如下:

效率市场的三种形态以及对应的政策含义如下图:

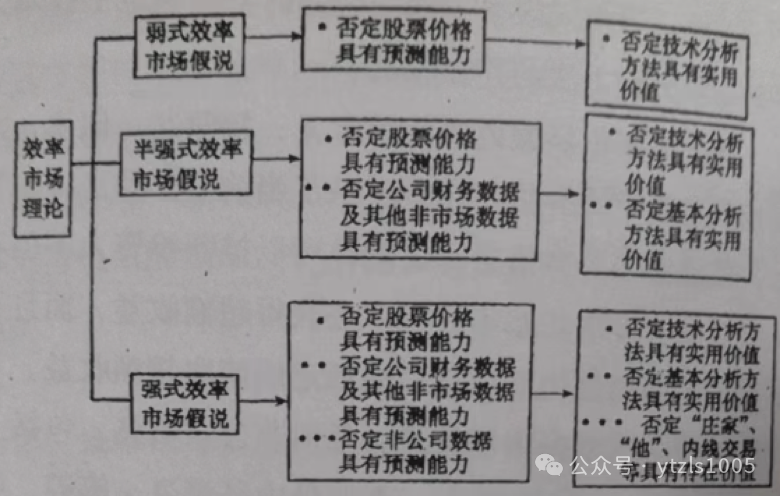

上图的结论比较清晰:

1、弱势效率市场假说否定技术分析方法具有实用价值。也就是说,投资人不可能利用技术分析方法,获得对应于投资对象风险水平的投资收益上的超额收益。

2、半强势效率市场假说否定技术分析方法和基本分析方法具有实用价值。也就是说,投资人不可能利用技术分析方法,也不可能利用基本分析方法,获得对应于投资对象风险水平的投资收益上的超额收益。

3、强势效率市场假说不但否定了技术分析方法和基本分析方法的存在基础,而且否定了利用内幕消息获利的存在基础。

自效率市场假说提出后,投资界对效率市场假说的有效性进行了大量严谨的实证检验,检验结果可概述如下:

第一,对弱式效率市场假说的有效性,迄今为止的实证检验结果以压倒性的一致给予证实。

第二,对半强式效率市场假说的有效性,迄今为止的实证检验结果以压倒性的一致给予证实。

第三,对强式效率市场假说的有效性,迄今为止的实证检验结果存在有较大分歧。

也就是说,弱势效率市场假说和半强势效率市场假说的实证检验结果的一致性,否定了技术分析方法和基本分析方法的存在基础。强势效率市场假说中的利用非公共信息获利的实证检验由于难以实证而存在分歧。

但是这里必须说明的是,理解效率市场理论的上述观点和结论时,必须要注意:

1、效率市场理论不是说投资人利用技术分析方法、基本分析方法及垄断性操作(“庄家”概念)或内幕操作(“内线交易”概念)不能获得投资收益,而是说投资人不能利用这类操作获得对应于投资对象风险水平的投资收益之上的超额收益。

2、效率市场理论否定投资人获得对应于投资对象风险水平的投资收益之上的超额收益的可能性,并不是说投资人不能个别地获得这种超额收益,而是说投资人不可能长期地稳定地获得这种超额收益。

因此,效率市场理论的要求是说在给定的市场信息条件下,投资人不可能长期地稳定地获得对应于投资对象风险水平的投资收益之上的超额收益。这一概念是一种长期的和平均的概念。

上述观点不但是非常重要的一个学术观点,而且是值得职业投资者长期反思的一个重大理论问题。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/107605

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!