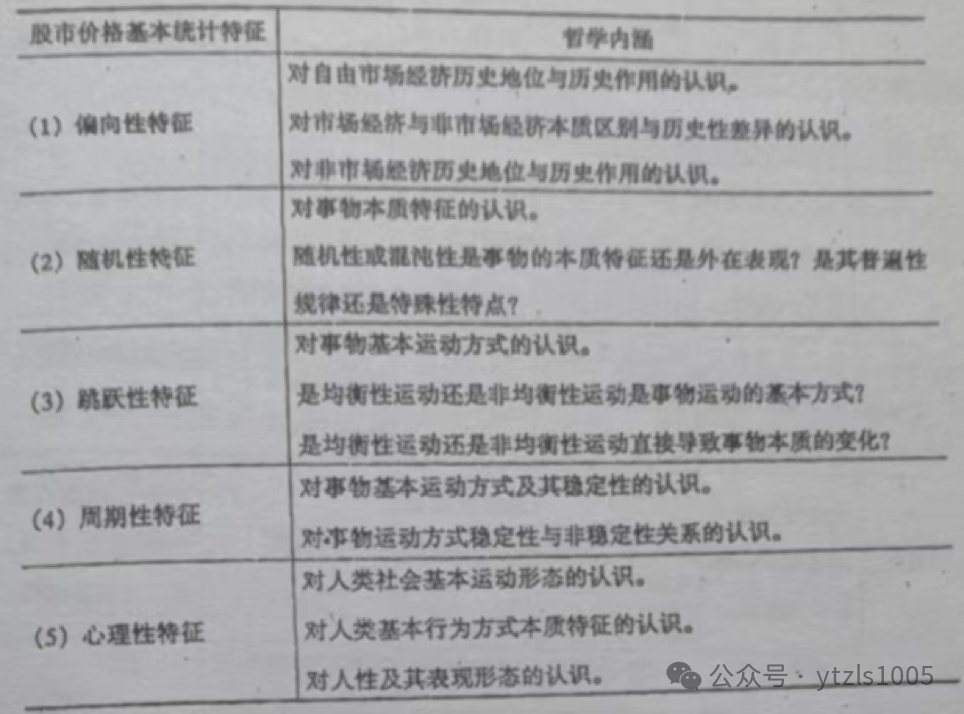

波涛博士通过自己的研究,将证券市场价格波动的基本统计特征,概括归纳为以下五点:

第一,股票市场价格波动具有偏向性特征。

第二,股票市场价格波动具有随机性特征。

第三,股票市场价格波动具有跳跃性特征。

第四,股票市场价格波动具有周期性特征。

第五,股票市场价格波动具有心理性特征。

波涛博士认为,市场价格波动的五项基本统计特征,分别都具有相当深刻的哲学内涵。

波涛博士认为,对一名职业投资者而言,只有在对证券市场价格波动的基本统计特征具有深刻认识的基础上,才有可能制定出正确的证券投资战略。不以投资对象的基本统计特征为基础,则难以准确判断任何一种投资战略的适用性。

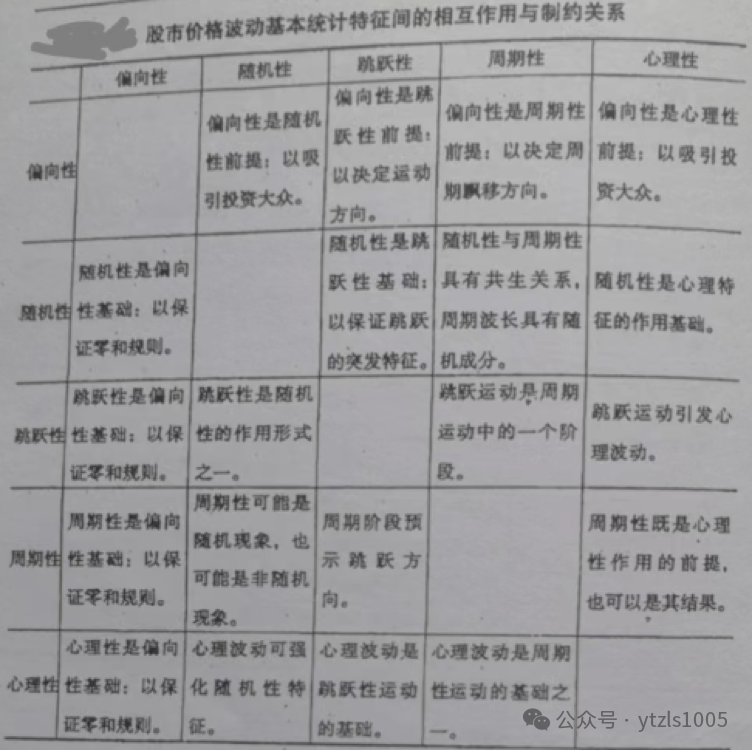

股市价格波动的五项基本统计特征,相互之间并不是一种平行并存的关系,而是—种相互作用、相互制约的关系。职业投资者如果不理解这种相互作用及相互制约关系,同样难以制定出正确的股票投资战略。

股市价格波动基本统计特征间的相互作用及相互制约关系,如下图所示。

偏向性(Bias)特征

偏向性(Bias)特征,是指股票价格总体上具有不断向上增长的长期历史趋势。在理解股市价格波动的偏向性特征时,必须把握以下两个要点:

第一,偏向性特征是一种总体表现上的特征,而非个体表现上的特征。

第二,偏向性特征是一种长期历史趋势,而非短期市场现象。这里所说的“长期”,是指长达30年、50年、100年、200年这样的历史跨度。

股市价格波动的偏向性特征,主要由以下两个因素所贡献:

第一,上市公司整体中最活跃的上市公司中处于生命周期上升阶段公司的股价波动,是偏向性的主要推动力。

第二,上述推动过程中以“接力”方式形成的不断接替的动力。

股票市场价格波动的偏向性特征,集中体现了自由经济市场的强大生命活力。这一点也是偏向性特征背后所蕴涵的最深刻的哲学内涵。很多职业投资者恰恰忽视了市场“竞争”是股票市场价格波动获得偏向性特征的基础。

股市价格的波动,是以大量企业在激烈的市场竞争中被淘汰为代价获得的。不理解这一点,投资人就很容易简单地从股价波动的偏向性特征中直接推导出简单的长期持有的股票投资战略。

股票价格波动偏向性特征对于投资人正确理解股票投资风险与收益同的长期基本关系具有根本性的指导意义。由该特征可以推导出股票投资风险与收益间长期基本关系的以下规律性认识:

1、股票市场价格波动的偏向性特征与股票市场的零和游戏规则并存的市场原则——两者之间互相兼容,互相依存,并不互相排斥。

2、从长期历史趋势看,股票是对冲通货膨胀因素的最佳投资方式——相较于国债和黄金。

3、股票市场上的投资风险与股票投资期限的长短成反比——股票市场的投资风险随投资期限的不断延长而趋于不断下降。

随机性特征

股票市场价格波动的随机性特征是指股票价格的不具有记忆性特征,或者其统计分布服从随机性分布的特征。

股票价格的随机性特征是最应当引起投资人重视的股票价格特征。其对股票投资人的重要性无论怎样强调都不过分。一个职业投资者如果不能深刻理解股票价格的随机性特征,则难以在长期激烈的市场竞争中艰难存活并最终取胜。

股价的随机性特征是挑战任何一种投资战略或投资方法的科学性或真伪性的最强劲的对手。任何一种投资战略或投资方法要想真正获得成功,都必须以科学性为基础。而要回答一种投资方法是否具有科学性,首先要区分的是其是否具有必然性的本质,即进行偶然性和必然性的区分。

跳跃性特征

股票市场价格波动的跳跃性特征是指股票价格运动具有的以较短的交易时间完成较大的运动距离的特性。

股票价格运动的跳跃性特征最突出的市场表现是:

第一,运动的突发性特征(包括运动的起始与终结)——股价的跳跃运动具有完全的不可预见性。

第二,运动的急速性特征——股价的跳跃速度超越大多数投资人的反应时间。

股票价格运动的跳跃性对股票投资人具有极大的杀伤力。它对以时间抉择为原则的各类投资战略和投资方法都构成致命的威胁。当投资人以进出场时机的判定为投资的基本原则时,如果他不能成功地捕捉到价格运动的跳跃过程,则他的总投资效益几乎必然以亏损结局。而股价跳跃时的突发性和急速性,使投资人只能极个别地,而几乎不可能是系统地捕捉到各次的股价跳动。

正是基于这样的理由,波涛博士十分强调系统交易方法。波涛博士认为,交易系统的主要任务之一就是系统地捕捉价格的跳跃运动。通过长期地研究各类投资方法在实战中的表现,波涛博士认为,只有系统交易方法才有可能系统地捕捉价格的跳跃运动,而任何其他的投资哲学或投资方法,要系统地完成这一十分艰巨的任务,不是十分困难,便是完全不可能。

周期性特征

股票市场价格波动的周期性特征是指股票价格波动的频率具有相对稳定的重复性的特征。

股票市场价格波动的周期性特征是股票价格各基本特征中最显著,也是最广泛地被投资界所研究的特征。

对股票市场价格波动的周期性现象的理解构成了很多投资理论的基础。例如基本分析流派、技术分析流派、心理分析流派中的许多分析方法。都以对市场周期的定义为基础。

但是,对股票市场周期性现象的利用是一件相当困难的事情。困难之处主要来自两个方面:①周期的变异性。②周期现象的市场心理基础。

周期的变异性,主要是指周期主要参数的变形现象。实际上,任何一次周期性现象的重复都不会是完全的重复。

周期的变异形式及其展开形式取决于市场上投资大众的心理预期。当市场上的投资者形成某一具有同一性的心理预期时,市场周期一定会以变异的形态否定市场上投资者的具有同一性的心理预期。

但是,周期的变异性并不能从根本上否定周期形式本身。周期的变异性实际上是为了保证周期运动寻找到其实现方式。因此,周期现象从本质上是自然界和人类社会中最稳定的一种客观现象。

对股票市场周期性现象利用的另一困难之处在于周期现象的市场心理基础。

股票市场周期现象与自然界中的周期现象的根本区别在于股票市场周期的形成和发展要以市场参与者的心理状态的变化为基础。当股市周期处于转型期时,也是投资人的心理和情绪的极端化时期。这时,绝大多数市场参与者都将受到这种极端化的心理和情绪控制而不能自拔。这样,他们也就根本不可能按照正确的操作方向行动。因此,对股票市场价格的周期性现象而言,市场上的绝大多数投资人虽然可以在事前预见到它,在事后总结到它,但是却无力在事中利用到它。

在股票投资史上,股票市场价格的周期性波动现象,对绝大多数股票投资人而言,始终是一种“可望而不可及”的市场现象。

心理性特征

股票市场价格波动的心理性特征,是指股票市场价格波动受到市场心理因素强烈影响的特性。

由于股票市场心理性因素的影响,使股票市场价格波动产生了某些独特的波动现象。这些波动现象只能通过市场心理因素才能得到合乎逻辑的解释,而很难用其他非心理因素来加以解释。

由于股票价格心理性特征的作用,使股票价格的波动产生了以下独特的波动现象:

第一,股票价格波动具有强烈的趋同性倾向——指同一股票市场中的股票具有强烈的同起同落的运动倾向。

第二,股票价格波动具有强烈的震荡性倾向——即剧烈的单日震荡幅度。

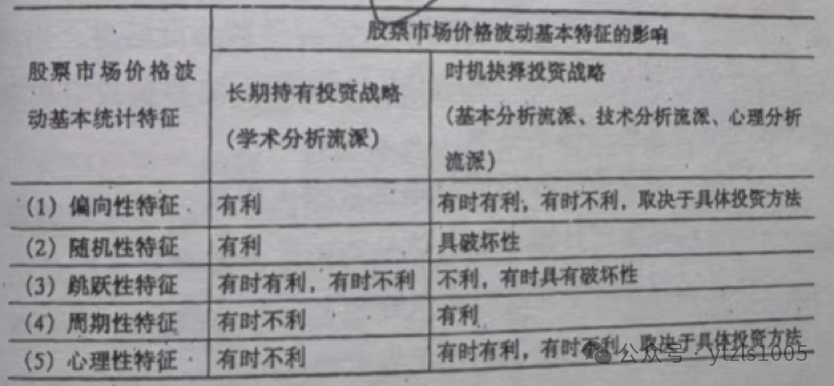

股票价格波动的这五个基本统计特征对两大股票投资战略,即长期持有投资战略和时机抉择投资战略,各自产生着有利影响及破坏性影响。因此这两大投资战略及其直接推导出的投资方法,没有一种可以同时适应股票价格波动的五大基本特征,从而没有一种投资战略可以全面地适用于股票市场的投资实践。

从上图可以看出,两大经典的股票投资战略都各自建立在对个别股价波动基本特征的认识和利用之上:

长期持有投资战略——>以偏向性特征和随机性特征为基础;

时机抉择投资战略——>以周期性特征为基础。

但是与此同时,这两大经典股票投资战略,又都同时忽略了或没有能力克服其他的股票价格波动的不利影响。

后记

通过以上分析可以看出,学术分析流派、基本分析流派、技术分析流派以及心理分析流派这四个主要证券投资分析流派,都是从各自角度达到了对证券市场局部的相对真理性的认识。由这四大分析流派所推导出的投资战略,都有相应的在证券市场上投资获利的投资哲学基础、统计检验基础以及实际应用的范例,但是又都不足以保证获取投资对象风险水平之上的长期超额收益,即不足以实现长期“战胜市场”的目标。

上述各经典证券投资理论与证券投资战略,各自有自身的长处和弱点,各自有自身特别针对的适应的与不适应的某种特定的市场形态。由于证券市场的形态变化莫测,使得投资人局限于任何某一特定的证券投资理论与证券投资战略,都可能在投资竞争中遭致不测。因此,对任何职业投资人的一项严峻挑战,就是如何对各证券投资理论与证券投资战略,做到融会贯通、兼收并蓄、扬长避短、推陈出新,从而使自己具备“全天候”、“全方位”的立体作战能力。

要朝这一方向独辟蹊径,至少有两条路是绝对走不通的:一是简单模仿;二是机械拼凑。对经典投资理论与经典投资战略,进行简单模仿绝对成不了成功的职业投资家。同样,对不同的投资理论和投资战略进行拼图式的拼凑,也不可能拼凑出有独特见解并且有实战价值的真正属于自己的证券投资战略。

选择可能可行的路至少要遵循两个原则:①阻力最大原则。②南辕北辙原则。遵循这两条基本原则,投资人才可能走别人最害怕走的路,才可能走别人最不愿走的路、才可能走别人想不到走的路,而这样的路才可能是真正属于投资人自己的路。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/107597

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!