大家最害怕的事情是什么呢?“钱花完了,人还没死”,缺钱通常是人们最常见的困境,大家都想要钱,但钱又好像没那么好赚,怎么想好像都没办法赚够钱?我们该怎么办呢?

或许大家会说:靠投资!但怎么投资呢?好像也没钱投资?

你的心声,经济学家都听到了,他们致力一生都想为大家找到一种“风险变小,回报提升”的投资法。

两位作者是耶鲁大学教授,他们以诺贝尔经济学奖得主保罗·萨缪尔森(Paul A. Samuelson)的投资方法出发,提出一套不增加风险,却可让回报提升50%以上的投资分配法,这套方法强调“时间的多样化”,就是通过时间的长度来降低风险,并运用杠杆,取得比传统方法高出50%以上的获利。

经济学家们喜欢说“天下没有免费的午餐”,而诺贝尔经济学奖得主哈利·马可维兹(Harry Markowitz)认为,分散投资能带来免费的午餐。分散投资要么能分散风险,能以更低的风险获得相同的报酬;要么在相同的风险水准上,能得到更高的报酬。

免费的午餐在哪里?

分散时间投资是一种与分散资产投资类似的投资策略。将所有的积蓄都投资在某一只股票是错误的投资策略,同理,将股票市场投资的风险敞口部位都限定在一年内,也是冒失的行为。如果投资者犯了这个错误,而股市恰恰在这一周期经历断崖式下跌,那么他将血本无归。分散时间投资将投资周期扩展到几十年,投资者会更安全。

绝大多数投资者都不擅长延展投资的期限。先不考虑通货膨胀的因素,单从投资的绝对额来看,与年老时期相比,很多人年轻时的投资金额非常小。考虑了通货膨胀的因素,绝大多数投资者60多岁时的股票投资金额,要比20岁出头时高20倍甚至50倍。

20多岁投资几千美元,年老时投资数额高出几十倍,相对而言,年轻时小额的投资,根本无法分散日后的投资风险。

从分散时间投资的角度来看,你20、30 岁的时候进行的投资,几乎可以忽略不计。年轻时投资5万美元,然后年老的时候投资100万美元,这种投资模式不合理。我们要考虑,在年轻时投资10万美元,年老时投资95万美元。

对比两种投资模式,总体的市场风险敞口是一样的,但是后者在时间上实现了分散投资。事实上,很多人错失了20年分散投资风险的周期。我们的投资生涯本可以有40年来分散投资风险,但大部分人把投资集中在退休前10年或20年的时间里。

为了解决这个问题,我们提出一个简单但看似比较激进的投资理念:

年轻的时候,一定要利用杠杆购买股票。

分散时间投资意味着增加年轻时投资的额度。年轻时,大家普遍手头都缺钱,所以不会大手笔的投资。正因为如此,我们才需要杠杆交易。

年轻的时候进行杠杆投资是更谨慎的投资策略,这是本书的一大中心思想。假如投资者一生在股票市场的风险敞口是定量的,那么增加年轻时投资股票的曝险部位,随着年龄增长,逐渐减少股票曝险部位,这样就能降低投资风险,实现分散时间投资。

认识“分散时间”的投资法

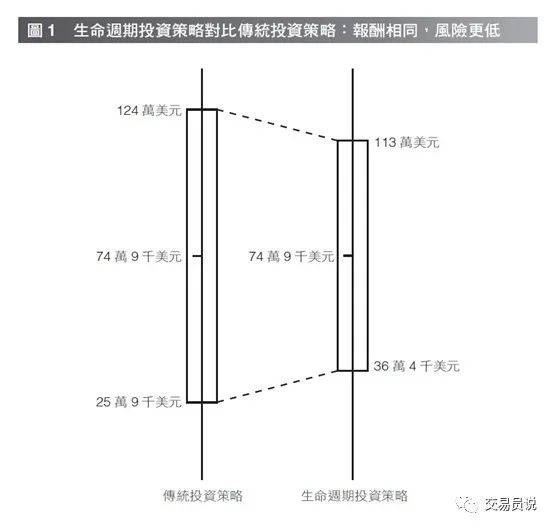

分散时间投资能降低21%的投资组合风险,这种投资策略更明智。我们以资产账面价值的资料来证明。根据类比的情形来看,传统的投资策略能让你获得价值74.9万美元的退休储备金,但其潜在的投资风险较大,最终的投资报酬波动范围也较大。

如何衡量风险?将发生机率为95%的结果一一列出来,看看到底相差多少,这不失为一种好办法。我们要凭结果来判断投资策略的优劣。使用传统的投资策略,投资报酬的波动幅度,将高达49万美元。

如果采用了生命周期投资策略,你能够获得相同的退休储备金——74.9万美元,但投资报酬的波动幅度减少了21%,即10.5万美元。也就是说,投资态势好时,你所拥有的报酬会少10.5万美元;碰上投资前景差的情况,你的报酬比使用传统的投资策略多10.5万美元。

按照传统的投资策略,情况最糟糕的时候,退休储备金的净值只有25.9万美元。采用生命周期投资策略,你的退休储备金能保有36.4万美元,而且你还能保持更好的投资心态。生命周期投资策略显然更胜一筹,具体见下图。

投资报酬波动的幅度减少21%,无论它对应的金额有多少,这都只是生命周期投资策略发挥优势的起点。发现新的分散投资工具,能启发你更妥善地权衡风险和报酬。一旦你有了控制股票交易风险的新办法,就可以在一生的投资中,更保险的持有更多股票。我们会向大家说明,如何在不冒更多风险的情况下,提升50%的投资报酬。

这样的投资结果听起来好得让人难以置信。午夜播出的某条电视广告可能会向你兜售过气的房产,说什么你能净赚上百万美元,而且绝不赔本。

这听起来很显然是广告营运商在操作。不过,分散时间投资策略可不是广告,它直接应用诺贝尔经济学奖得主保罗·萨缪尔森和罗伯特·默顿(Robert Merton)的研究成果。

自1871年至今的股票市场资料,验证了生命周期投资策略的有效性。

每次验证的结果都表明(包括在1929年的经济大萧条和2008年的股市崩盘期间),我们的分散投资策略比传统的投资策略取得了更好的报酬。

“分散时间投资法”的最好案例—买房

买房是明智的长期投资,其中一个理由就是分散时间投资策略非常有效。人们投资买房和借钱投资股票有异曲同工之妙。你用借的钱买房(虽然不能借太多),随着贷款逐渐还清,你的杠杆逐渐减少。

投资买房自然而然是一项分散时间的投资,因为每个人迟早都得把钱投入房地产行业买房。哪怕你刚满20岁,你要用2.5万美元的首付,来购买价值25万美元的房子或者公寓。虽然你的房子抵押给了银行,但你依然把25万美元投给了市场。拥有房产,你的一生都承受相对稳定的投资风险敞口。

一个人买了房,就相当于在房地产市场里赚了一辈子都可能赚不到的钱,为什么?因为他们投放在房地产市场的资金风险敞口稳定,而且终其一生。

拥有房产是人们进行分散时间投资的一种方法。这是买房的一大隐性利益。房产成了很多人退休后最大的资产,这并非偶然。

买房的问题在于它让人们丧失了分散资产投资的机会。业主们愿意开展分散时间投资,但是他们要承受的市场风险都取决于单一的房产,即某一只房产公司的股票上。

投资的上选之策是要进行分散资产类型和分散时间投资。我们的杠杆股票投资策略,就具备这两个特征:由于要投资多种股票组合,我们进行了分散资产的投资;同时,我们得确保即使投资者年龄大了,也能保持较大的股票部位,这就是分散时间投资。

很多人能承受10:1的房产杠杆投资,但是很少有人愿意以2:1 的杠杆比例进行股票交易。如果按照买股票的方式来买房,人们得等到攒够了钱,能用现金全款付清的时候,才会去买房。这样一来,一个人能在过50岁生日前买房就很幸运了。我们提议,应该用买房的思维去买股票。

如果说买房的关键因素是地点、地点,还是地点,那么买股票的关键是分散、分散,还是分散。不利用杠杆交易,你无法实现分散时间投资。尽早开始杠杆股票投资,将使你在当时承受更大的市场风险,却能大大降低你一生的投资风险。

这句话虽然听起来有些矛盾,却是有效的投资之道。不但能提升预期退休储备金,且增幅高达50%,还能大大降低投资结果不良的风险。使用杠杆购买股票最终能降低你的投资风险。

我们最初在《福布斯》的专栏文章中提出这些观点时,收到了很多人的抗议信。有人写信控诉我们是在鼓动大家不计后果的去股市冒险。投资大师绝对不会这样提议,也不该这样投资。比如苏茜·欧曼(Suze Orman)投资股票的金额,不会超过她拥有财产的10%。哪怕是最激进的情况,投资大师也只会建议你把85%的存款投资股市,以后逐年减少。

其实,这些观点并非投资良策。20、30 岁的年轻人完全可以举债投资股票,以超过退休金储蓄账户的额度去投资。在理性的情况下,最好以退休金账户余额两倍的金额投资股市。

分散投资只有两个维度,你可以分散资产类型或者分散时间进行投资。哈利·马可维兹和约翰·柏格(John C. Bogle)发动了第一次的“分散投资”革命。马可维兹靠向人们展示如何优化投资组合、进行分散资产投资,赢得了诺贝尔经济学奖。领航基金的创始人柏格,通过创立低成本的指数基金,率先将分散资产投资推向了大众。

直至今日,投资者们依然没有体会到分散时间投资的价值。分散时间投资远比分散资产投资能给人们带来更多的好处。最简单的理由是,跨时间的投资报酬率相关度,要比跨资产类别投资的报酬率相关度更低。更加出色的分散时间投资策略能降低风险水准。风险水准降低后,人们就能增加投资市场的风险敞口,取得更高的报酬。

作者简介:

伊恩·艾尔斯(Ian Ayres)

经济学家、律师、耶鲁大学法学院教授。他曾是《纽约时报》《华尔街日报》《金融时报》《新共和》和Slate杂志的特约撰稿人。

贝利·奈勒波夫(Barry J. Nalebuff)

耶鲁大学管理学院讲座教授、牛津大学经济学博士,他教授策略、政治及决策课程,经常为《华盛顿邮报》和《纽约时报》撰写赛局相关文章。

交易成功很难,这是必然的。否则,社会上就没有工人和企业家了。交易成功之难,一点都不比创业成功容易。

没有为什么,谁用谁知道。

1

交易成功的圣杯是什么?小亏大赚!

小亏——是指你累计亏损的少,不是指亏损的次数少。

大赚——是指你累计赚的金额多,不单指单次暴赚。

所有的手段和策略,都是围绕着这个目标展开。

如何能够做到?

三要素:遵守纪律+资金管理+进出场信号系统

2

遵守纪律,是第一位的。

所谓的心态很重要,指的就是纪律。不情绪化、不冲动、不非理性交易,表象看是心理问题,其实,根源还是在违反纪律。

“计划你的交易,交易你的计划。”这就是纪律。

资金管理,控制单次交易的最大亏损上限。用仓位控制+严格止损,来实现它。

为什么要资金管理?这与交易圣杯有关:为什么不承诺小亏是亏损的次数少?就是因为,这无解。你永远没有办法做到亏损的次数不多。

进出场信号系统,它排在了最后,为什么?因为,你再怎么努力,在不破坏系统完整性的前提下,几乎不存在超过50%成功率的系统存在。

任何理论,任何智慧都做不到。

3

什么是交易的单次成功?方向+空间。

这两条,方向是可以通过所谓的技术做到90%以上的正确;但空间大小,是无法准确预测的。

没有空间保证的方向正确,结果就是:过山车和赚钱不走亏损走。这就是成功率低的真相。(缠论和蝉婕,都是用这手段在坑爹的。)

交易成功圣杯,就是这三要素,要求是100%做到。

时间限期是:一辈子。

自己问自己:我能够做到吗?注定了90%以上的人永远做不到,但也永远不要怀疑没有人能够做到。任何行业的世界级冠军,都是必然会产生的。

前面说到,交易的三要素:遵守纪律+资金管理+进出场信号系统。从重要性的排列,是遵守纪律最重要,资金管理次之,进出场信号系统排在最后。

而从入门门槛来排列,显然是必须要倒着来排列了:首先是进出场信号系统的建立,其次是资金管理策略,最终比的是遵守纪律的能力。

这也就是所谓的道法术的问题,道是心法理念,法是执行纪律,术是方法技巧,按重要程度来排道最重要,法次之,术第三,但学习时,则要由术入道,才能比较顺利。

如果一上来就大谈道,只能是空中楼阁,无根之木,也许可以让你成为优秀的评论家,但成不了合格的交易者。

4

进出场信号系统:这就是所谓的技术分析或基本面分析,因为,我只研究技术分析,对基本面价值面研究不多,所以,我所能够说的,只能是技术分析这一块。

学技术分析的人无限多,但费尽心血,能够找到门的人不多。为什么?是智商和知识缺乏吗?不是,是被误导了。

技术分析,最大的特点,就是对历史行情有效,就是对静态图有效。OK,任何时间的当下,走势图都是静态的。任何一次进场,在你点击进场操作前一秒钟,你所看到的图表都是静态的。

也就是说,你是可以根据准确的技术分析进场的;你是可以持有有效的工具来帮助自己判断的。

但是,这里要特别强调这个但是。你一旦进场后,你以前的分析全部无效,你的分析和判断,不能对未来的行情产生半点影响,更别说左右行情半毫了。

无数的技术分析爱好者,都是牺牲在这样的客观事实面前,一辈子无法自拔的。

评注:技术分析,分析的是当下市场的走势结构,并根据系统规则采取对应的操作策略。比如当前是上涨的,则采取买进策略,当下是下跌的,就采取卖出策略等等。

很多人之所以失败,就在于他试图用历史的数据来精确预测未来。

5

缠中说禅,这么牛的牛人,他也承认:按技术建立的交易系统,在牛市时成功率高,在熊市时成功率低。而不管是牛市还是熊市,技术分析的方法是不变的,技术理论是不变的,所有的分析依据是不变的。

为什么会这样呢?

为什么会有成功率高低的分别呢?

主要原因就是:进场前,你的分析是正确的,准确的;但进场后,立刻失效。唯一公平的是:对所有人都如此。

要不要相信技术分析?

当然需要相信技术分析了,技术分析,是你进出场的重要依据之一。

解决的办法是:进场前忠于自己,进场后忠于盘面。进场前相信走势的规律性,进场后只认可走势的随机性。

如果不是我说的这样,要其它两要素干什么?要资金管理,要遵守纪律,都是在这一点成立的基础上的衍生品而已。这也是进出场信号系统,在成功要素中,所占的重要性排在最后的原因。

成功的交易是什么?是方向正确+空间大。

进场前分析的是什么?分析的是方向判断,是当下的方向判断。

OK,你真正掌握了技术分析,你可以做到90%以上的正确率。别高兴太早,空间大小呢?空间大小,是在你进场后,才知道的;空间大小是你进场后才走出来的。你没有参与的行情,你不进场的行情,它的空间大小,你是不关心不关注的,因为,你没有进场的行情空间大小,与你无关。

所以,很多成手都说:交易=赌。太多的人以为成手在忽悠大家,其实,人家是实话实说而已。但没有说完整也是真的。进场的方向是不赌的,所谓的赌是赌空间。

一句话概括总结:进出场信号系统,能够提供的仅仅是方向判断而已。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/107360

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!