一、振动升降指标ASI简介

-

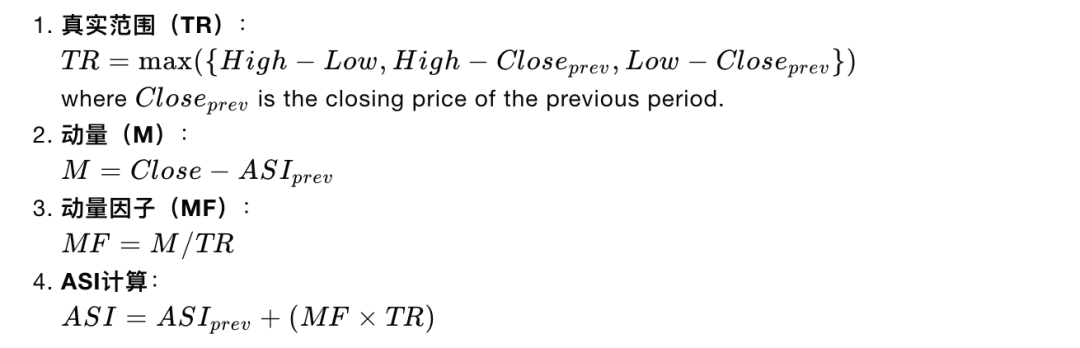

真实范围(TR):真实范围是当前交易日的最高价、最低价与前一交易日收盘价之间的最大价差。 -

动量(M):动量是当前周期的收盘价与上一个周期的ASI值之间的差值。 -

动量因子(MF):动量因子是动量与真实范围的比值。 -

短期简单移动平均(SMA):对动量因子进行短期简单移动平均处理。

ASI指标的计算公式拆解

二、交易信号的生成

-

买入信号:当ASI指标上升突破其短期移动平均线时,视为买入信号。 -

卖出信号:当ASI指标下降跌破其短期移动平均线时,视为卖出信号。

import pandas as pdimport numpy as np

def calculate_tr(df): df['TR'] = np.maximum(df['High'] - df['Low'], np.maximum(df['High'] - df['Close'].shift(1), df['Low'] - df['Close'].shift(1)))

def calculate_m(df, asii): df['M'] = df['Close'] - asii

def calculate_mf(df): df['MF'] = df['M'] / df['TR']

def calculate_asi(df, period=14): calculate_tr(df) df['SMA_MF'] = df['MF'].rolling(window=period).mean() df['ASI'] = df['Close'] # 初始化ASI for i in range(1, len(df)): df['ASI'].iloc[i] = df['ASI'].iloc[i-1] + (df['MF'].iloc[i] * df['TR'].iloc[i] * 26 / period)

return df['ASI']

# 假设df是包含股票最高价、最低价和收盘价的DataFramedf['ASI'] = calculate_asi(df)

# 生成交易信号df['Signal'] = 0df['Signal'][df['ASI'] > df['ASI'].shift(1)] = 1 # 买入信号df['Signal'][df['ASI'] < df['ASI'].shift(1)] = -1 # 卖出信号

# 绘制ASI指标和交易信号import matplotlib.pyplot as plt

plt.figure(figsize=(14, 7))plt.plot(df['Close'], label='Close Price', alpha=0.5)plt.plot(df['ASI'], label='ASI', linestyle='--')plt.plot(df[df['Signal'] == 1].index, df['Close'][df['Signal'] == 1], '^', markersize=10, color='green', label='Buy Signal')plt.plot(df[df['Signal'] == -1].index, df['Close'][df['Signal'] == -1], 'v', markersize=10, color='red', label='Sell Signal')plt.legend()plt.show()-

策略回测

四、结语

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/106019

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!