01量化投资与智能投顾

量化投资是用数量化的方式来做投资,智能投顾是用智能的方式做投资顾问。二者的异同是什么呢?

二者的相同点,都是用数量化的方式,当下而言都是希望用机器来做投资,摆脱人工或主观交易的方式。

二者的相同点,都是用数量化的方式,当下而言都是希望用机器来做投资,摆脱人工或主观交易的方式。

二者目标不同。量化投资的目标是最大化风险调整后收益,强调的是收益;而智能投顾是根据客户风险偏好,进行资产配置,强调的是风险。

当然这里并不是非黑即白,量化投资也会关注风险,有人可以接受50%的回撤,去博取200%的收益,而有人上限是30%即无法承受。智能投顾同样要求收益,理财的收益4%就有风险,而通过投顾目标会是8-12%,若是自用的模式,可以把回撤率放宽到20%的话,收益目标可以提升到15-20%。

二者面对的人群不同。做量化投资的,要么是非常专业的投资者,本身有非常丰富的主观交易经验,希望借用技术的力量把部分交易自动化和智能化;另一部分就是抱着“捡钱”的逻辑来的。本金体量稍大的,普通人肯定倾向于后者(控制着风险,努力提升收益)。而小资金总希望以小博大(逻辑上是否成立其实未知,很多人就是这样沦为韭菜)

二者满足的需求不同。量化投资就是奔着收益去了,愿意承受更高的风险为代价。而投顾的基础需求是理财,为财富保值或增值。很多人希望保本或者承受有限的风险,不愿意保太大的本金损失的风险。

前面的差异带来操作方式的差别在于,量化投资的核心逻辑就是借能机器“预测”市场,低买高卖,追涨杀跌做波段。而智能投顾的出发点是大类资产配置,做好战略配置,在这个基础上进行适当的战术资产调优,以增厚收益而不引入额外的风险。

| 目标 | 需求 | 人群 | 方式 | |

| 量化投资 | 最大化风险调整收益 | 收益 | 专业投资者;

小白韭菜 | CTA模式,预测,追涨杀跌做波段 |

| 智能投顾 | 给定风险预算,最大化收益 | 理财,保值,增值 | 本金体量较大;

不愿意投入太多时间 | 投资组合模式,MVO/风险平价,做适当的战术资产调优 |

02 我们的方式

以投顾为起点,引入量化投资的模式,做战术资产调优,提升组合的收益率,构建一个“绝对收益型”投资体系。

场外基金版本,我在星球里很早就分享过,这个组合不太需要花心思,调仓频率不高,期望长期年化8-12%。

我们将作一个场内基金版本,对加入更主动的市场,基本面甚至AI多因子择时,来增厚收益。

以大类资产(权益,债券,商品)和全球市场(A股,美股,港股,欧洲,日本 ,印度,越南等)为起点。系统构建以全球指数时间序列进行回测。

直接选用指数进行系统构建的原因:指数的历史数据全,而市场上的ETF有交易记录的历史相对短。ETF要做复权(ETF也为分红的操作)处理;很多指数有多支ETF,交易量不同也会引入偏差。

tushare可以把如下的宽基数据入库,我已经下载好了,大家前往星球专栏下载即可(当然自己下载也行,需要自己对数据进行预处理)。

index = [

'HSI', # 恒生

'HKTECH', # 恒生科技

'SPX', # 标普500

'IXIC', # 纳指

'FCHI', # 法国CAC40

'GDAXI', # 德国DAX

'N225', # 日经225

# A股

'000016.SH', # 上证50

'000300.SH', # 沪深300

'000905.SH', # 中证500

'000852.SH', # 中证1000

'399006.SZ', # 创业板

'399673.SZ', # 创业板50

'000688.SH', # 科创50

'399324.SZ', # 深证红利

]

download_symbols(index, b_index=True)

with pd.HDFStore(DATA_DIR_HDF5_ALL.resolve()) as store:

print('读数据')

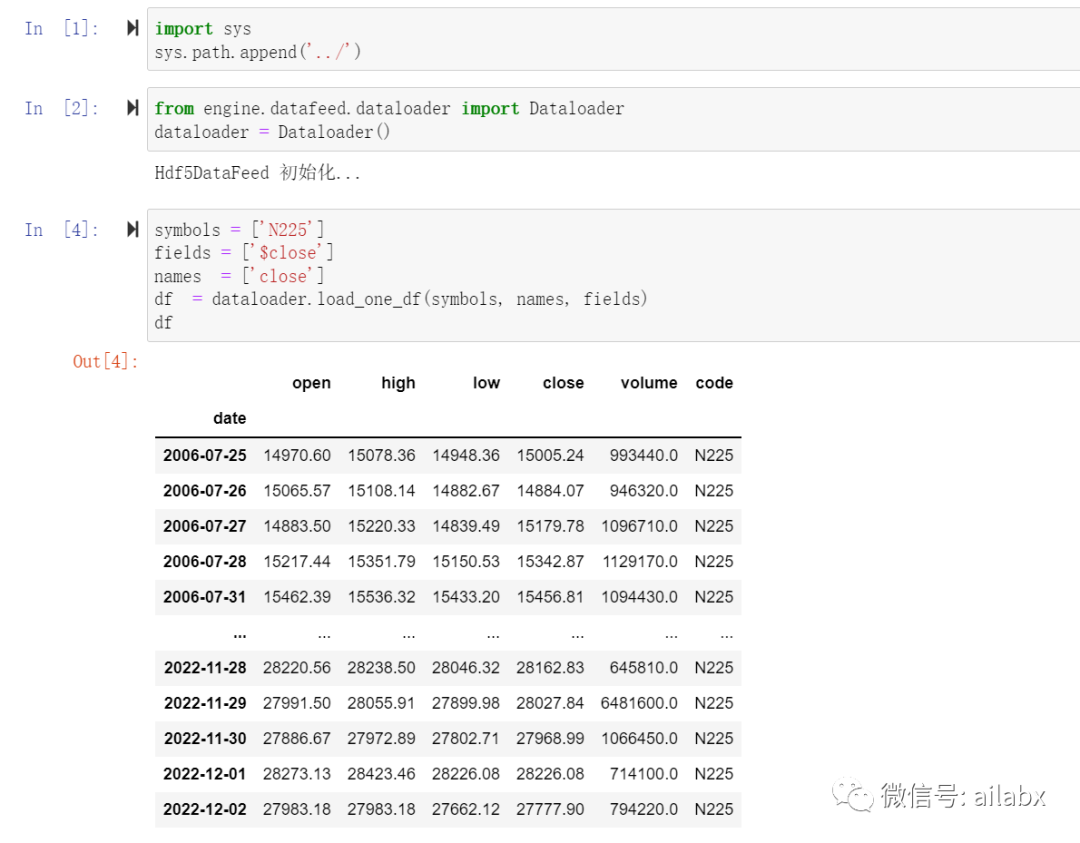

print(store['N225'])

03 数据初探

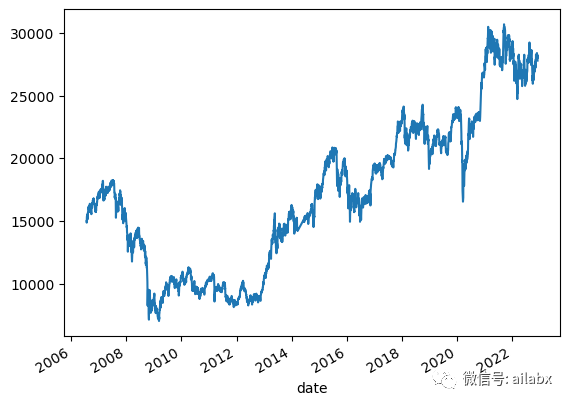

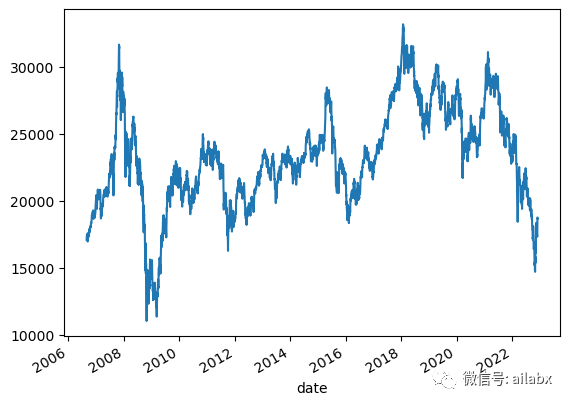

日经225指数:

其实日本市场,过去十年的表现还可以的。

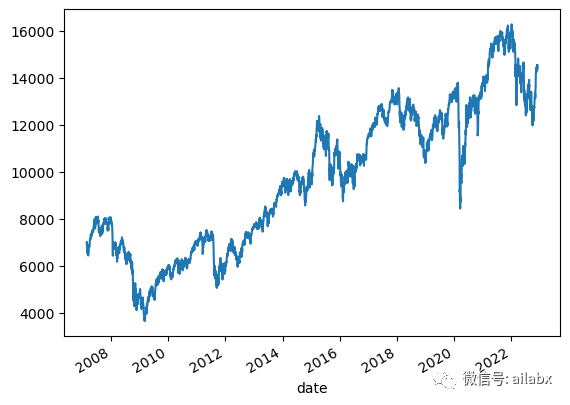

标普十年长牛:

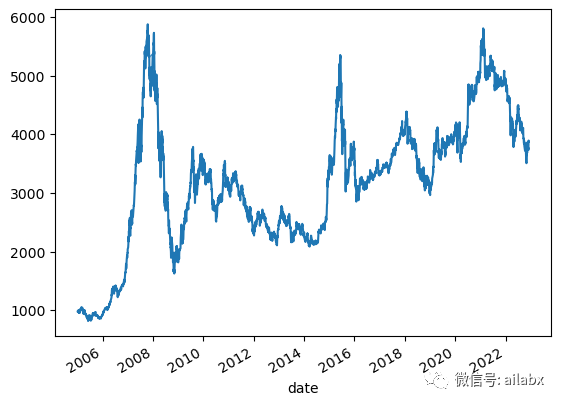

恒生指数:

德国DAX指数:

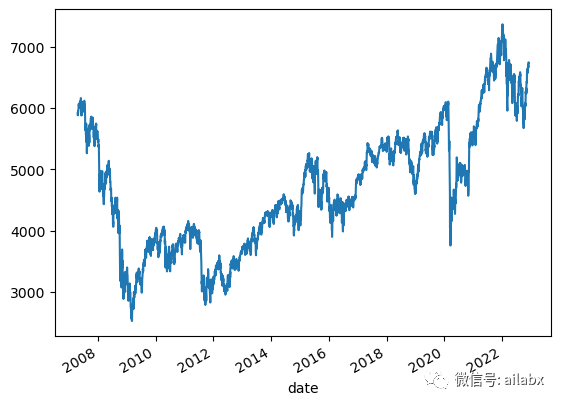

下面是我大A沪深300指数,也还好:

法国CAC40指数:

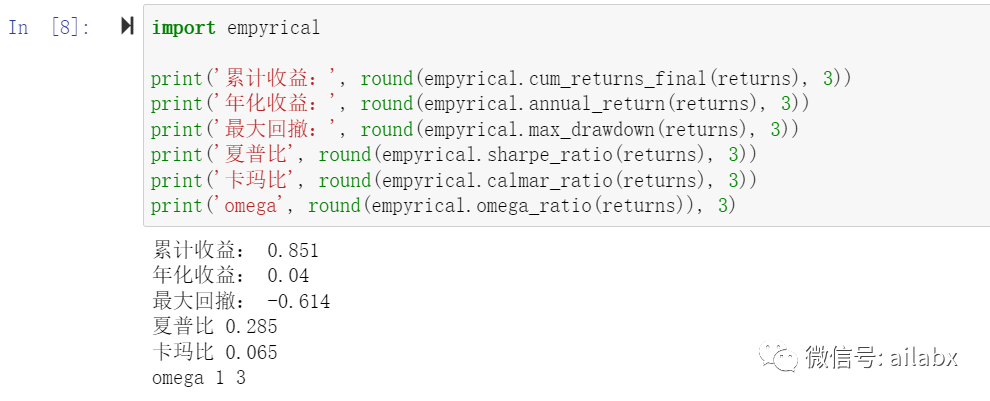

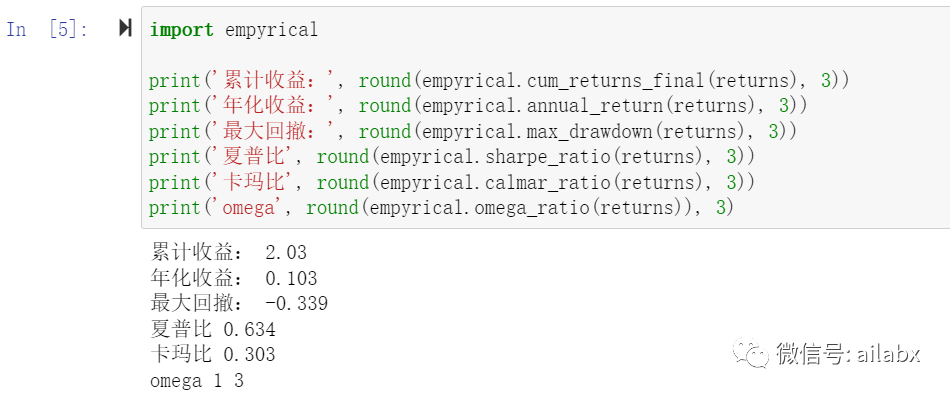

过去10年,除了恒生之外,都是明显长期增长的,其实这才符合金融的本质。

大类资产长期配置的基础逻辑就是这个。寻找长期向上的,低相关性的资产集,做成组合,就可以享受市场增长的红利,而不必承受过多的风险。

——这是战略资产配置的逻辑。

但市场有时候会明显下行,进行熊市,我们根据中短期的市场,基本面的情况,对资产进行战术性的择时操作,以增厚收益,提升收益风险比。

数据和notebook请前往星球量化专栏下载。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104199

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!