因子评价神器Alphalens库详解(一)

对初学者而言,编写因子评价的程序不是一件容易的事,好在python有很多现成的工具可以直接用于因子评价,其中最为强大的之一就是专门用于因子性能测试的Alphalens库。本节以市值因子为例介绍Alphalens库的使用。

01

Alphalens库的优点

在量化投资领域,Alphalens库是一个广受赞誉的工具,具有诸多优点:

- 详尽的因子性能分析

Alphalens库可以生成详尽的因子性能报告,包括因子收益、信息比率、换手率、最大回撤等多个重要的统计量。这些统计量可以帮助我们全面地了解因子的性能,包括但不限于因子的稳定性、预测能力、风险等方面。 - 强大的可视化功能

Alphalens库内置了强大的可视化工具,可以生成直观的因子性能图表,例如累积收益曲线、分位数收益图、换手率图等。这些图表可以帮助我们直观地理解因子的性能,特别是在比较不同因子的性能时,可视化工具的优势更为突出。 - 高度的灵活性

Alphalens库具有高度的灵活性,可以自定义各种参数,例如分析的时间范围、分位数的数量等。这使得Alphalens可以适应各种不同的分析需求,无论是对单一因子的深度分析,还是对多个因子的比较分析,Alphalens都能够胜任。 - 易于使用和集成

Alphalens库易于使用,其API设计得清晰直观,即使是初学者也能够快速上手。另外,Alphalens库可以轻松地与Pandas、NumPy等其他Python库集成,这使得我们可以在Alphalens的基础上,使用其他库的功能,例如数据处理、数值计算等,从而构建出更加复杂和强大的分析流程。

这些优点使得Alphalens在量化投资领域中得到了广泛的应用和认可。

02

安装与导入Alphalens - 安装Alphalens

在Python环境中,可以通过以下命令安装Alphalens库:

pip install alphalens

不熟悉这种安装方法的请参看以前的章节《本地Python环境部署》。

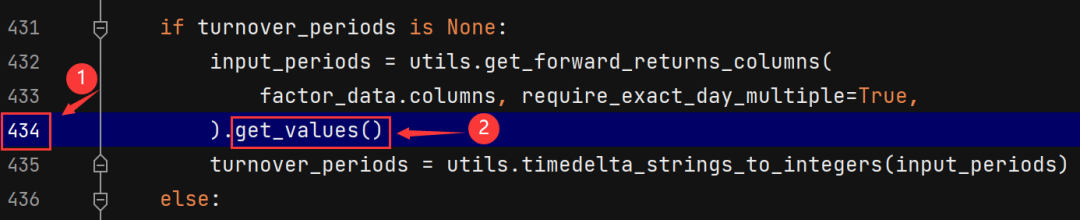

需要注意的是,由于开发Alphalens的Quantopian公司已经关门了,因此Alphalens的源码缺乏维护,个别代码由于跟新版本的依赖库不兼容,会导致执行错误。如果你在运行Alphalens时报错,需要修改以下Alphalens代码,方法如下:

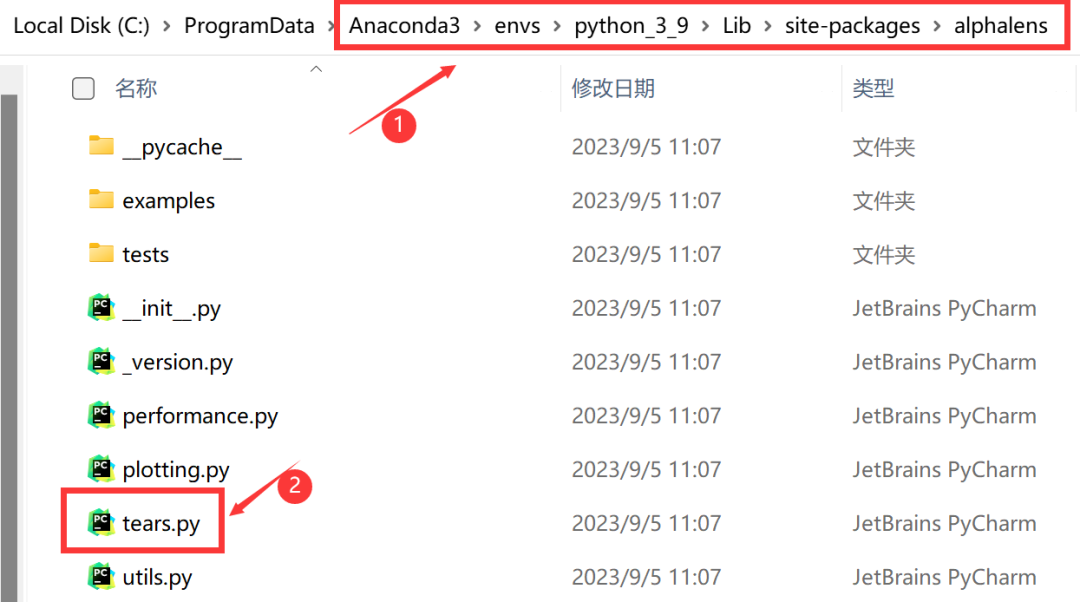

(1)找到Alphalens的安装目录,打开tears.py文件

如下图所示,如果你是通过Anaconda来安装Alphalens,需要先找到Anaconda的安装目录,然后进入envs子目录(该目录为虚拟环境的目录),然后进入你的虚拟环境的子目录(下图为python_3_9,这里视你起的虚拟环境的名称不同而不同),然后进入Lib子目录,然后进入site-packages子目录,最后进入alphalens子目录。

在alphalens目录下,找到tears.py这个文件,打开这个文件。

(2)将tears.py文件第434行的get_values()改为to_numpy()即可,如下图所示:

- 导入Alphalens

安装完成后,我们可以通过以下方式导入Alphalens库:

import alphalens as al

初学者建议使用Jupyter Notebook运行Alphalens,在其他的Python编辑器中可能有些图表的显示会出现问题。

03

使用Alphalens

使用Alphalens主要有3个步骤:

按规定的格式准备因子数据;

用get_clean_factor_and_forward_returns函数来预处理因子数据;

用create_full_tear_sheet函数生成因子性能报告。

下面我们以市值因子为例,详细说明这3个步骤。在此之前我们先要导入相关的python库:

import pandas as pd

import alphalens as al

由于Alphalens中一些代码的用法在未来的python库中会被弃用,由此会产生一些警告信息,这些警告信息不影响程序的执行,如果你不想看到这些警告信息,可以用下面的方法将其关闭:

import warnings

warnings.filterwarnings(‘ignore’)

- 按规定的格式准备因子数据

Alphalens需要输入两个数据:因子值和股票交易价格(即根据因子进行交易的价格)。

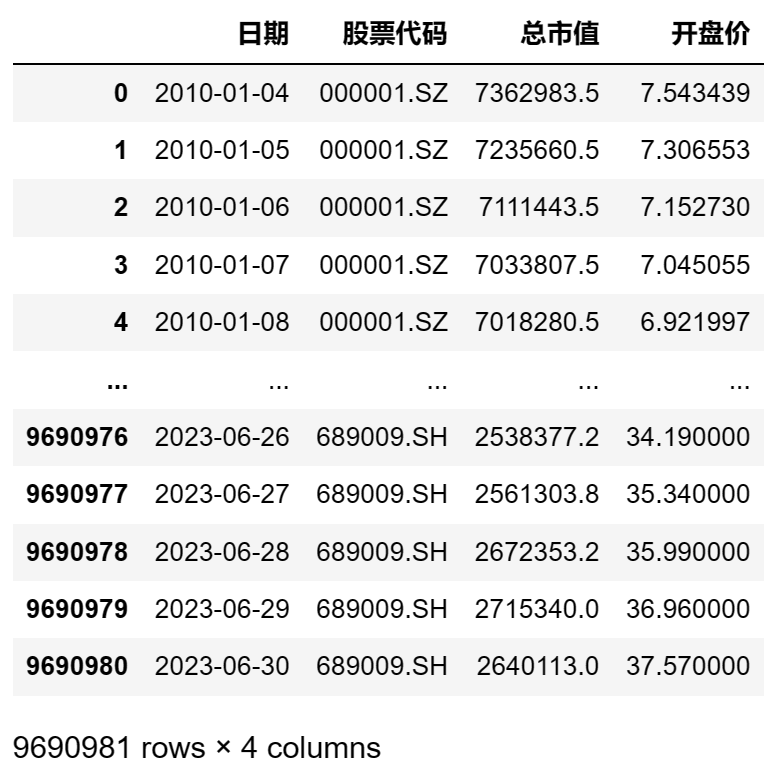

(1)我们先要获取沪深交易所全部股票从2010年1月1日至2023年6月30日每天的市值数据和开盘价数据,这些数据可以从AKShare或Tushare获取,数据获取的方法可以参见前面的章节。由于数据量比较多,在线获取数据的时间很长,我也为大家准备好了相关的数据,在公众号后台回复“alphalens”即可下载数据。

下载数据后解压,得到一个文件名为“data.csv”的文件,我们需要用pandas的read_csv函数将这个文件读取为dataframe,并用pandas的to_datetime函数将日期这列转为datetime格式:

file_path = ‘e:temp/data.csv’ # 文件的路径和文件名

df = pd.read_csv(file_path, encoding=’gbk’, index_col=0) # 从CSV文件读取数据

df[‘日期’] = pd.to_datetime(df[‘日期’]) # 转换日期格式

如果你将“data.csv”文件存放在其他目录,请记得修改上述代码中的file_path变量值。

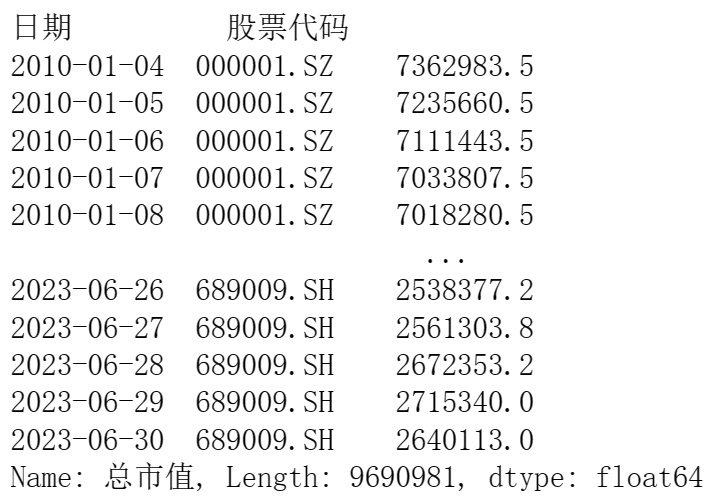

然后我们可以用print(df)将这个dataframe输出查看:

整个数据总共有969万多行。

(2)接下来我们需要将表中的因子值数据(即:总市值)整理为Alphalens要求的格式。Alphalens要求因子数据格式为一个两重索引的Series:第一重索引为日期,第二重索引为股票代码,Series的值为因子值。我们可以用以下代码生成这种格式的Series:

#生成符合Alphalens要求格式的因子值数据

factor = df.set_index([‘日期’,’股票代码’])[‘总市值’]

上述代码用set_index函数将’日期’和’股票代码’设为索引,然后取’总市值’这一列的数据。可以用print(factor)来查看生成的因子值数据:

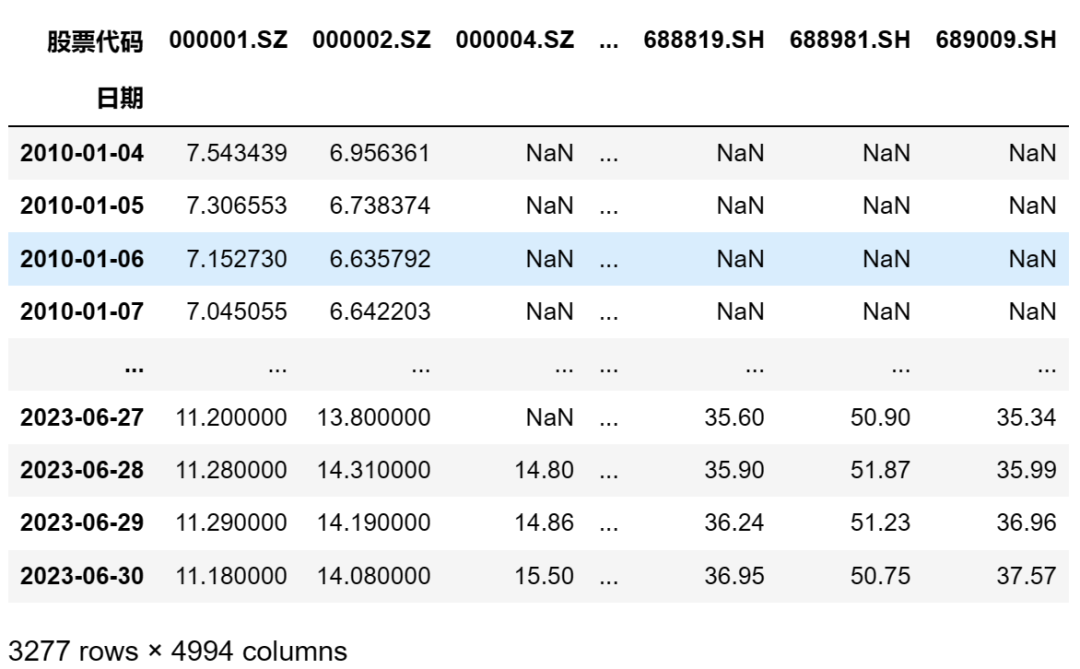

(3)整理股票交易价格数据,Alphalens将根据这个价格对因子进行回测。Alphalens要求价格数据为DataFrame格式,行索引(index)为日期,列索引(columns)为股票代码,值为价格(本例中为开盘价)。

我们的原始数据为DataFrame格式的面板数据,包括多只股票多个日期的开盘价,如何整理为Alphalens需要的格式呢?用DataFrame的数据透视命令pivot即可实现:

prices = df.pivot(index=’日期’, columns=’股票代码’, values=’开盘价’)

我们用print(price)将数据打印出来查看:

这里需注意要避免用到“未来数据”,股票价格的时间戳要在因子值的时间戳之后,否则就会“提前”用因子值进行交易了。通常情况下,这是交易价格是因子计算出来后,下一个可用的价格。在本例中,市值数据是收盘后获取的,因此下一个可用的价格就是第二天的开盘价,我们需要用shift函数对数据做个位移,将第二天的开盘价移上来作为交易价格:

prices = prices.shift(-1)

至此,我们完成了股票因子值数据和交易价格数据的整理。

- 用get_clean_factor_and_forward_returns函数来预处理因子数据

接下来我们需要调用Alphalens的get_clean_factor_and_forward_returns函数,得到符合Alphalens需要的数据格式。代码如下:

factor_data = al.utils.get_clean_factor_and_forward_returns(

factor=factor,

prices=prices,

quantiles=10,

periods=(1, 10))

get_clean_factor_and_forward_returns函数的参数说明如下:

(1)factor参数是刚才整理的因子数据;

(2)prices参数是刚才整理的股票价格数据;

(3)quantiles参数是对因子进行分组测试的分组数,在本例中按市值大小分为10组;

(4)periods参数用于规定换仓的间隔时间,在本例中测试1天和10天两个换仓时间,需要注意这个参数的值是元组类型(1, 10),而不能是数值(例如:1)或列表(例如:[1, 10])。

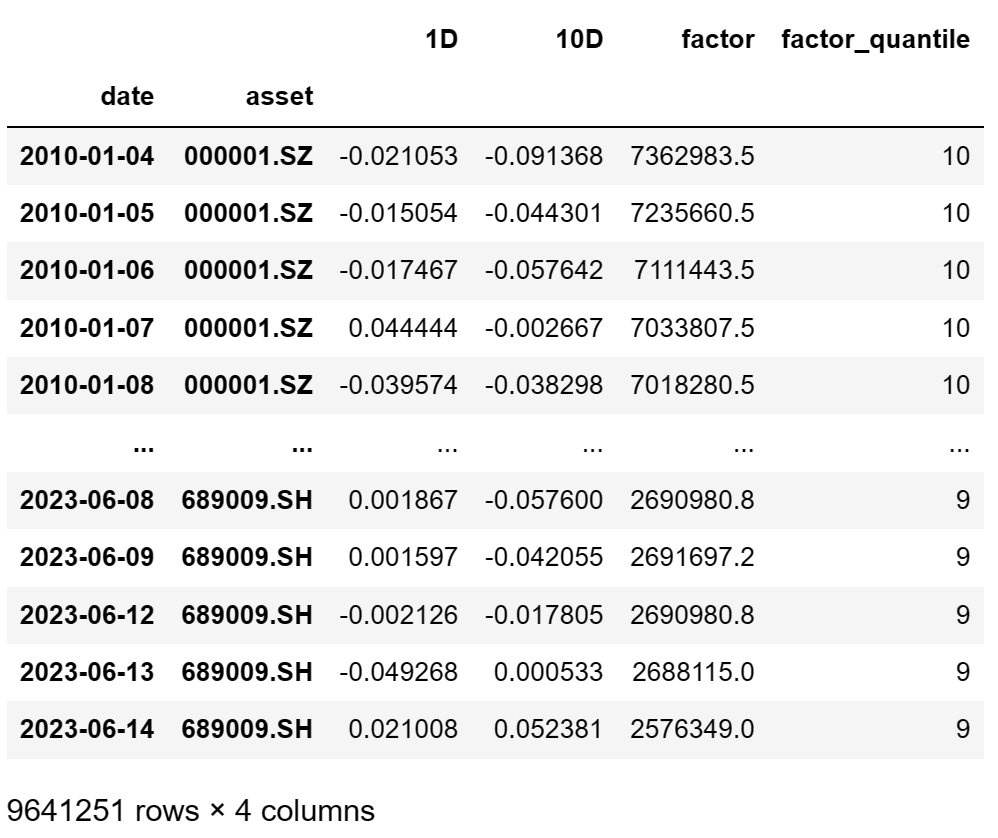

用print(factor_data)将数据打印查看:

整理后数据为一个DataFrame,具有两重索引:第一重索引date为日期;第二重索引asset为股票代码。该DataFrame的各列为:1D列为1日换仓的收益率;10D列为10日换仓的收益率;factor列为因子值;factor_quantile列为该股票处于哪个分组。 - 用create_full_tear_sheet函数生成因子性能报告

得到factor_data数据之后,我们调用Alphalens的create_full_tear_sheet函数就能得到一份完整的因子评价报告:

al.tears.create_full_tear_sheet(factor_data)

这份因子评价报告的内容很多,图文并茂,限于篇幅不在此列出,大家可以运行上述代码查看。这份因子评价报告主要有三个部分的内容:

(1)因子分组收益的评价;

(2)因子信息系数(IC)的评价;

(3)因子换手率的评价。

上述三个部分的内容实际上是调用了三个子函数来实现的:create_returns_tear_sheet函数、create_information_tear_sheet函数、create_turnover_tear_sheet函数。

在后续的章节中,我们将详细讲述这三个部分的内容,并结合市值因子进行具体的分析。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/46840

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!