关于可视化, 这段时间折腾了matplotlib:mplfinance实现K线图,多指标绘图, bokeh等等。backtrader本身用的是matplotlib,而有人帮它实现了bokeh版本的plotting。backtesting框架使用的绘图就是bokeh。

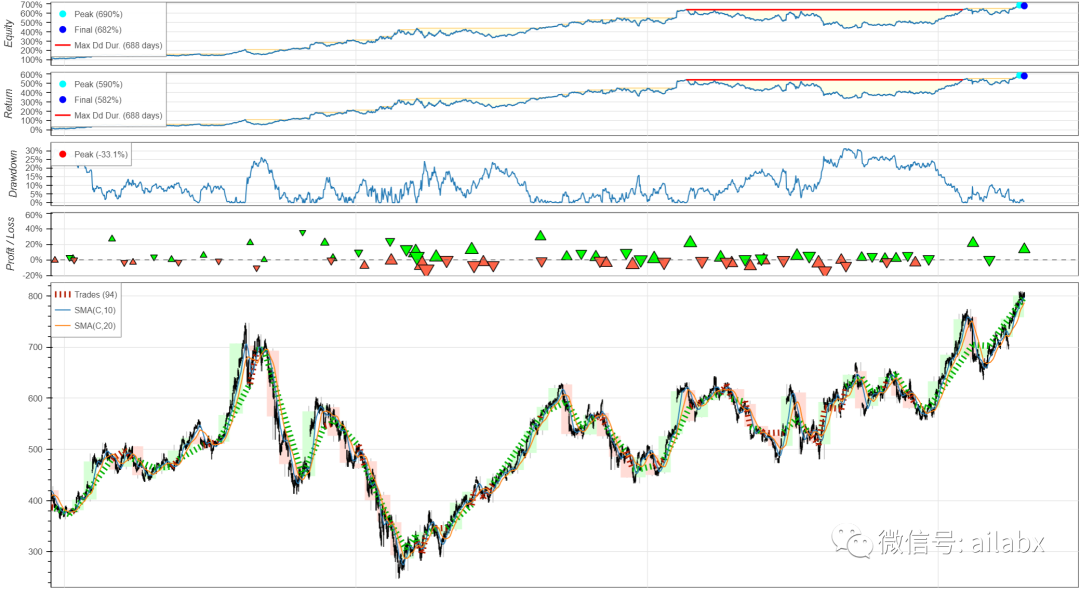

这是backtesting绘的图,效果也还行,bokeh的代码还算简洁,

在多图与布局方面,bokeh比mplfinance方便。

当然,随着机器学习、数据科学的发展,技术总是日新月异。

之前我们使用过streamlit,最近在很多chatGPT的应用上还看到gradio这样的框架。综合比较下来,还是决定再使用stramlit试试。

我们的绘图框架主要做两件事:

一是回测结果的可视化,结果指标,equity曲线,还有交易记录。

二是证券的相关性分析,就是你要把某一个股票纳入投资池,可以通过这个系统看看它的风险、收益特征。可以计算某个因子,把因子可视化出来。

通过上面的描述,如果要展示表格,以及动态交易,那streamlit比bokeh会方便很多。同时,streamlit支持显示bokeh和plotly的绘图的。

先看效果:

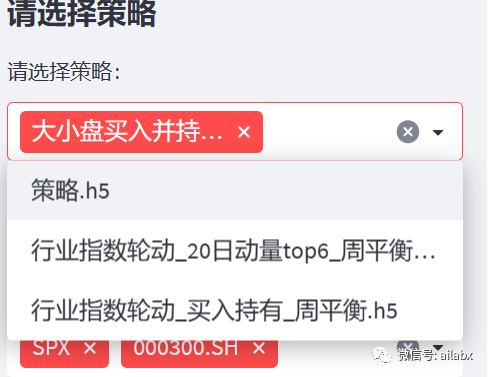

可下拉多选策略进行对比:

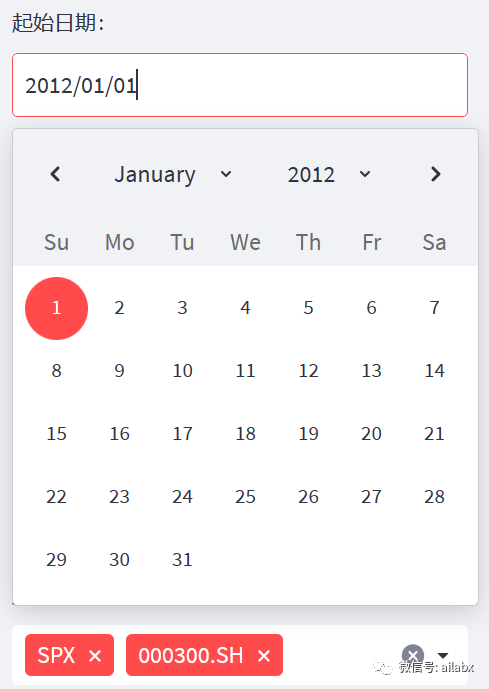

可以选择日期范围:

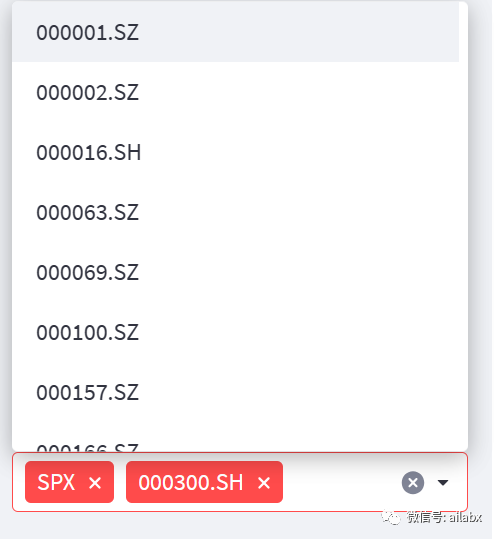

可以选择N个比较基准:

关键实现代码如下:(请星友们前往星球下载更新)

注意:不是直接run,而是在terminal里使用streamlit run main_streamlit.py

from datetime import datetime import pandas as pd import numpy as np import os from engine.config import DATA_H5, DATA_RESULTS # from engine.logic import Logic from engine.datafeed.dataloader import Hdf5Dataloader def universe_symbols(): with pd.HDFStore(DATA_H5.resolve()) as s: return [s.replace('/', '') for s in s.keys()] def backtest_results(): files = os.listdir(DATA_RESULTS.resolve()) h5_files = [] for f in files: if '.h5' in f: h5_files.append(f) return h5_files symbols = universe_symbols() bkt_results = backtest_results() import streamlit as st title = '回测结果分析' st.set_page_config(page_title=title, page_icon=":bar_chart:", layout="wide") st.title(title) date_start = st.sidebar.date_input('起始日期:', datetime(2012, 1, 1)) date_start = date_start.strftime('%Y-%m-%d') date_end = st.sidebar.date_input('结束日期:', datetime.now().date()) date_end = date_end.strftime('%Y-%m-%d') st.sidebar.header('请选择策略') stras = st.sidebar.multiselect('请选择策略:', options=bkt_results, default=bkt_results[0]) st.sidebar.header("请选择基准代码:") symbols = st.sidebar.multiselect( "选择基准代码:", options=symbols, default=['SPX', '000300.SH'] ) loader = Hdf5Dataloader(symbols, start_date=date_start, end_date=date_end) df = loader.load() df_returns = df.pivot_table(columns='symbol', values='return_0', index=df.index) # print(df_returns) def get_df_stras(): df_stras_return = [] for f in stras: with pd.HDFStore(DATA_RESULTS.joinpath(f)) as s: df = s['portfolio_df'] se = df['market_value'].pct_change() se.name = f.replace('.h5', '') df_stras_return.append(se) return pd.concat(df_stras_return, axis=1) df_stras = get_df_stras() df_returns = pd.concat([df_returns, df_stras], axis=1) df_returns.dropna(inplace=True) df_returns = df_returns[df_returns.index >= date_start] df_returns = df_returns[df_returns.index <= date_end] df_equity = (1 + df_returns).cumprod() st.subheader('折线图') st.line_chart(df_equity) col_indicators, col_corr = st.columns(2) col_indicators.subheader('风险收益指标') def calc_indicators(df_returns): print(df_returns.index[0], df_returns.index[-1]) import empyrical accu_returns = empyrical.cum_returns_final(df_returns) accu_returns.name = '累计收益' annu_returns = empyrical.annual_return(df_returns) annu_returns.name = '年化收益' max_drawdown = empyrical.max_drawdown(df_returns) max_drawdown.name = '最大回撤' sharpe = empyrical.sharpe_ratio(df_returns) sharpe = pd.Series(sharpe) sharpe.name = '夏普比' max_drawdown.index = annu_returns.index sharpe = pd.Series(empyrical.sharpe_ratio(df_returns)) sharpe.index = accu_returns.index sharpe.name = '夏普比' all = pd.concat([accu_returns, annu_returns, max_drawdown, sharpe], axis=1) print(all) return all col_indicators.table(calc_indicators(df_returns)) col_corr.subheader('相关系数') col_corr.table(df_returns.corr())

明天要把交易记录绘制出来,打印出更详细的分析指标,然后辅助进一步优化我们的策略。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104041

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!