我们提出的财富自由标准和财富公式。

我就知道大家会说10%不容易的——当然不容易。下面的内容就是论证如何做到。当然《拿铁因素》里也说10%,它没有论述,只是说美股过去上百年年化差不多就是10%。其实,你把10%改成6%也问题不大。

这个自动计算已经提交到表格在“财富自由践行社”星球中。

年化10%我们设定不变。期初值根据个人情况而变,也是不变的。

重点是“每年增量投入”是变量,这会影响“投资年限”。

如果年新增30万(月投2.5万),2年就可以达到250万的一阶财富自由水平;6年达到第二阶500万,11年1千万。如果改成新增18万(月投1.5万),则这个时间会长一些,分别是2.8年,7.5年和13年。

传统的理财书,“拿铁因素”的实操性比较强,不做预算,先支付自己。

月投入少,时间就长,比如40年到退休也可以。但一般随着工作提升,可储蓄的钱会增加。

下面摘自《财富自由践行社-财富自由快车道专栏》,这里讲10%的组合如何做。如果关心更高的收益,那么看这篇:实盘SAAS化策略:长期年化29.6%,代码发布,请下载更新

一个投资组合或策略,只讲收益不讲风险是不负责任的。最大回撤率应当控制在15%以内。

为何是15%,因为回撤超过20%会击穿一个普通人对于策略的信心,你搞不清楚是市场暂时回调,还是你的策略失灵?

最大回撤率15%是什么意思。比如你的组合580万,有可能回落至493万,最大时候“跌”了87万,其实经常回调得比较厉害了。

但大家要知道,无论是纳指,还是沪深300这样的宽基指数,最大回撤可以达到70%之多!

如何构建自己投资组合呢?

从投资的角度,按风险-收益特性来划分:基金可以分成:纯债(5-7%之间)、普通债(6-8%)、激进债/保守混合(7-9%)、优质指数(15%),优秀主动型权益型(20%),其他(黄金,Reits)。

这里我们从收益的角度考量,我们投入到投资组合里的钱都是可以持有期超过三年的,因此不考虑短债这样的理财产品,但不妨了解一下它的风险收益特性。

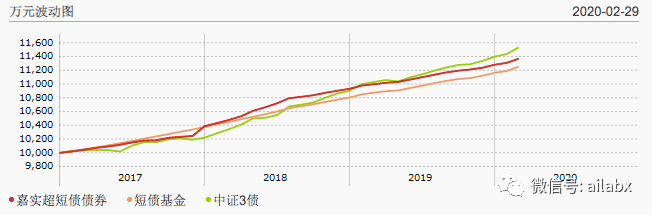

熟悉标的的风险收益特征,从短债开始。

一枚五星级短债:嘉实超短债(070009)。长期年化3.47-4.22%。起始至今的年化收益是3.6%,比余额宝高,风险有一点,mdd=1.1%,非常小,短债波动很小,下图看起来像一根直线。

但是必须注意一下,但凡是风险资产,它的收益分布是不均匀的。

这十年里,跑盈余额宝2.8%的年份是6年,有4年跑输。最差的年份是1.8%,跑输余额宝不少,短债持有时间如果超过3个月,是不会亏的,但会跟输余额宝(货币基金)——否则货币基金就没有人买的——风险收益一定的共存的,这样满足不同人的风险收益偏好。

纯债

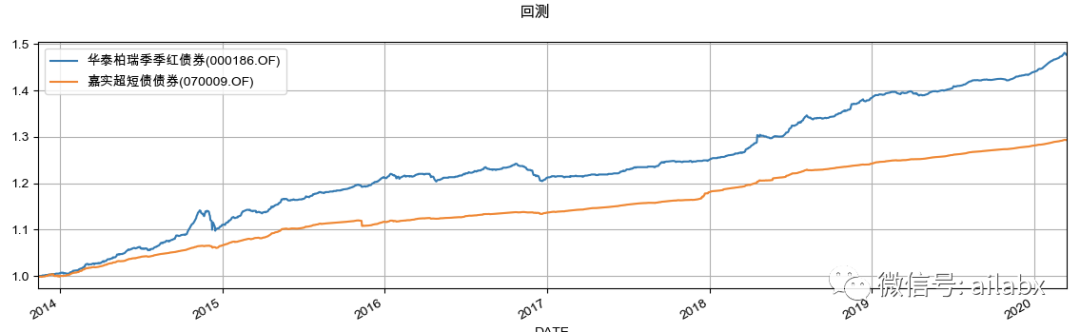

纯债,这里特指长期纯债,即到期日超过一年的债券。

以华泰柏瑞季季红为例(000186),长期年化4.99-7.49%,起始至今年化收益6.6%。

同样的,最大的问题就是收益分布不均匀。

2014-2019年6年里,有三年长债跑输短债,甚至跟输余额宝(最差年份0.1%,甚至可能某一年会出现微亏)。

这三年都处于加息通道,所以债券市场处于熊市。

如果想追求低风险,且投资期限长,那么长期持有纯债是没有问题的,预计收益也也在5%-7%之间,还可以。风险较低,不用太操心,基本可以保本。

总结:纯绩按持有期分为长债和短债,长期年化长债高,但债熊时会跑输余额宝,甚至会微亏——如果十年期国债利率上行,对应债熊。

持有策略:长期持有风险低,某些年份收益少。可以和指数基金搭配,兼顾风险、收益。

普通债

纯债型基金只买债券,波动小。

这里介绍的普通债,是可以参与一级市场交易,目前已不允许债券基金打新,普通债基金在纯债的基础上可以购买一定比例的可转债可转债。

通过晨星筛选双五星普通债基。

双五星的有:招商产业(217022),鹏华产业(206018)

(东吴增利A,信诚优质纯债——规模都只是几千万,有清盘风险,不考虑)。

先看鹏华产业债,年化收益在5.88-9.49%,年度收益分布就比较广了,从0.79-18.65%。股市特别好的时候,可转债有股的特性。

2016年是股债双杀,其他年份都不错。长期年化分别是6.53-7.68%和5.85-9.54%,也都做到年年正收益。

激进债/保守混合

再来看激进债,在普通债的基础上,激进债可以最多20%的比例买股票,保守混合的股票比例会高一些,但一般不超过30%——故称为保守混合。

以易方达裕丰(000171)为例:

2016年股债双杀,18年A股熊市(3.9%)之外,每年的收益都很好。尤其是股债双牛。

普通债与激进债的

共同点及区别:债牛股熊时,持有普通债;债熊股牛持有激进债;

双牛当然都配置,双杀都不配置。

债券型基金有个好处,持有一年以上基本不亏,最多就是机会成本。就算激进债也是风险中低。

权益型——指数基金

权益型,我有一半选择优质的指数型基金。

何谓优秀,我的参考标准是“沪深300指数”,最近3-5年可以跟盈沪深300指数的宽基或者行业指数基金。

不出意外,主要是:消费、科技、医药。

权益型——优质主动型基金

这一部分是最难的。主动型权益基金,比主动型债券基金的选择要难得多。

优质债基业绩一般是比较稳定的,权益型可不一样,“江山代有才人出,各领风骚一两年”。

我选择的标准是:十年以上,风格稳定的,收益稳定的主动型基金。

构建投资组合(全天候投资组合,具体如何入场以及如何再平衡,后续的文章会细说):

激进债/保守混合 25% * 0.8 + 纯债/普通债 30%*0.6 + 优质指数基金40% * 12% + 优质主动型5% *20% = 9.6%。

加上我们少量“主动管理”动作——恒定市值止盈(定投补仓)的操作方法,增厚到年化10%。

小结

七年之约,只是开始。

践行长期主义。

万物之中,希望至美。

人工智能与金融投资,都是长坡厚雪,且还是为数不多,可以满足个人英雄主义情结的地方。

走,一起赶路吧。

生活是一场体验,人生是一场修行。

人生的意义是什么呢?叔本华说:人生没有意义。

其实意义是自己赋予的,自己创造的。——人生就是一场体验。

那如何让这个体验更好一点,既有深度,也有广度呢?——财富自由的状态。

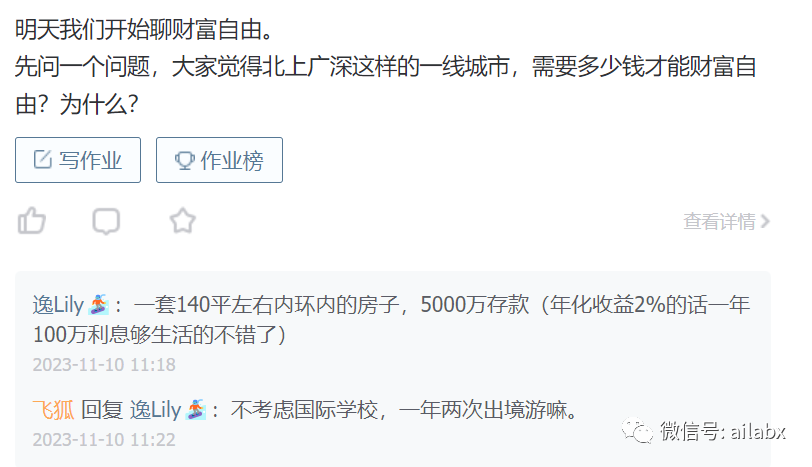

昨天的“作业”,我问大家,北京这样的一线城市,需要多少钱可能财富自由呢?

一个同学的回答很有代表性,我相信很多同学都是这么想的。

大家普遍认为,你都说财富自由了,那至少得大房子,一大笔钱吧。至少还保守了一点,没说私人飞机和游艇。

之前网上有人炒作的概念,说北京、上海这样的城市,财富自由的门槛至少1.9个亿之类的。

它计算了房子得两套吧,孩子教育得优质学区吧,生活品质得精英吧。。。

即不了解财富,更不明白自由。

——财富是可以带来被动现金流入的东西;

——自由是你不必为了生活去出售时间。

准确理解上面这两个概念之后,看我总结的财富自由公式:

理财收入 = 本金*收益率 = 利息收入 = 被动收入。

只要:被动收入 > 生活必须支出 = 财富自由。

有了财富自由公式,我们看北京,上海这样的一线城市,财富自由的门槛是多少呢?

我问过很多中产朋友,尤其是现在遇到中年危机,求职不顺的朋友。

我说一个月有多少被动收入,会让你们生活保持差不多的水平,心里不慌?

——2万/月。

其实你仔细想想,过日子必须花的钱真有那么多吗?

一年24万,按年化收益率10%,本金250万就够了。

有人要坐不住了,要开始“杠”了。——什么?!250万,北京“只能买”一间厕所。。。

我说,那你说说看,我的逻辑有什么问题?

他们说:

1、10%,怎么可能保证每年都有?——确实,这里说的长期收益,理财可能3年不开张,开张吃三年。拉平之后10%。我纳闷的是,咱们“AI量化投资实验室”星球里的策略,年化20%,很多同学还觉得低,现在说10%的目标,你又说高,那你到底是觉得低还高呢?

——而且我很快会在“一起七年实现财富自由”星球给出我自己用的一个10%的大类资产配置方案,长期预期年化10%,供参考。

2、好不容易接受我说10%理念,他们又说,关键是哪里找250万。。。。我说,那你刚才说只够买厕所。那你到底是觉得多还是少嘛?

这里真实的场景,而且这些朋友都是高智商的精英人才。

但财商观念有缺失。

大家把“财富自由”= “欲望”= “随心所欲”。

自由从来不是“想干啥就干啥”,而是“想不干啥可以不干”。

注意,这不是绕口令。

自由是可以说“不”的权利,给你向生活说“不”的底气和勇气。

接受这个观念之后,

我把财富自由分成三档:本金250万+, 500万+,1000万+。

一、250万+, 工作空窗期不慌。

二、500万+ ,自由选择自己喜欢的工作。

三、1000万+,什么是工作?

搞定了10%的长期年化收益,之于多数普通人,如何完成工资,副业,创业,投资的财富积累。

无外乎节流、开源。

后续文章我们展开说。

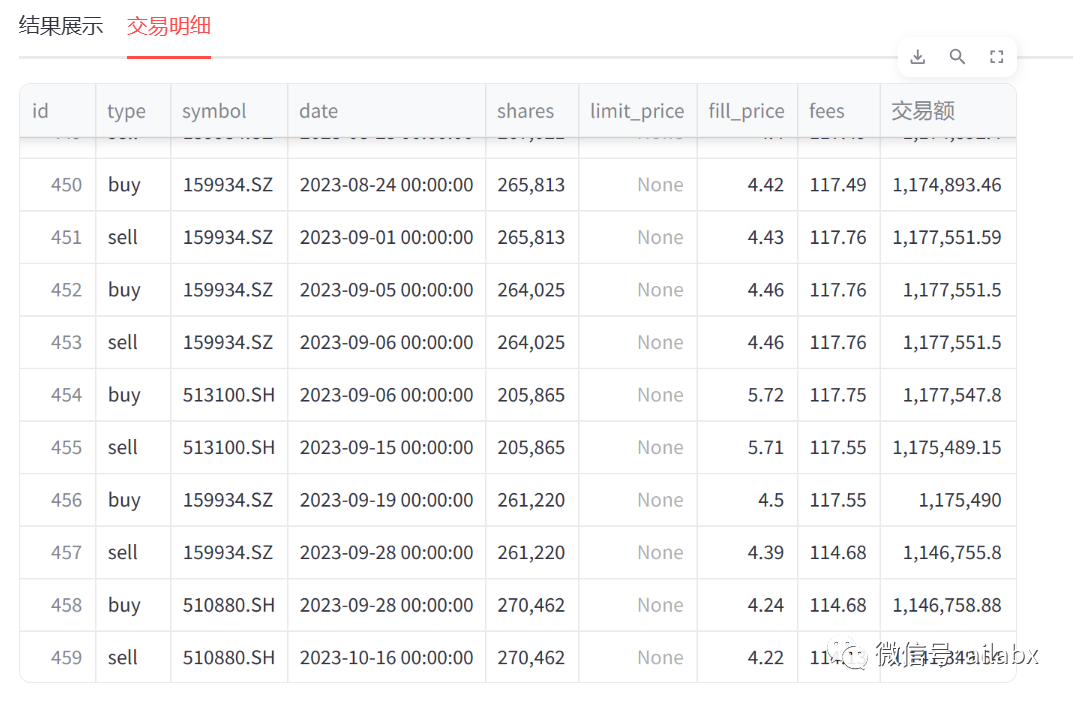

界面概览:

交易明细:

主要更新如下:

1、启用新界面,使用streamlit开发,不需要wxpython, bokeh。

2、启用服务器数据源,数据会自动更新,不需要duckdb+csv。

3、动量系列策略。

4、新增择时算子。

代码下载:【双11优惠券】知识星球与开源项目:万物之中,希望至美

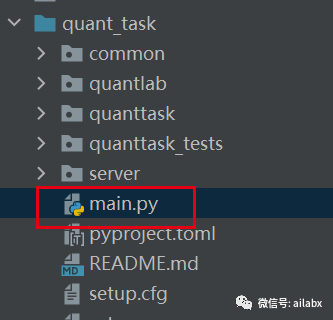

启动界面的文件是main.py:

注意:使用streamlit run main.py !!!

不少同学在问的,任务如何自动化运行。这个这两周在开发中,就是SAAS化的版本,到时候大家自行订阅策略即可。

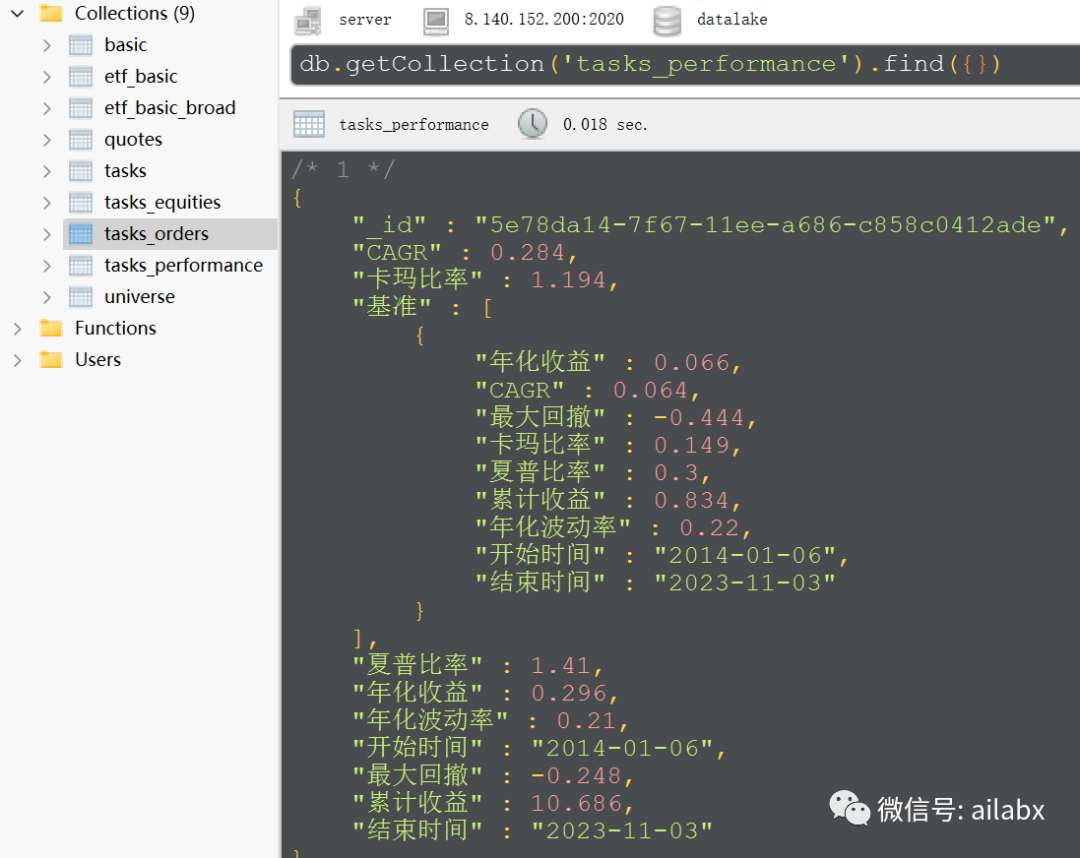

数据盘后更新后,任务自动运行后存入mongo:

@asset(description='回测一个策略', group_name='task') def backtest_task(get_tasks): #get_tasks = ['5a3907af-7852-11ee-aeb4-c858c0412ade'] for task_config in get_tasks: #if task['_id'] != '5a3907af-7852-11ee-aeb4-c858c0412ade': # continue df_ratio, df_equities, orders = backtest(task_config) task = Task(**task_config) mongo_utils.get_db()['tasks_equities'].delete_many({'id': task._id}) df_equities['date'] = df_equities.index df_equities['date'] = df_equities['date'].apply(lambda x: x.strftime('%Y%m%d')) df_equities['_id'] = task._id + '_' + df_equities['date'] df_equities['id'] = task._id mongo_utils.write_df('tasks_equities', df_equities) se_bench = df_ratio['基准'].to_dict() del df_ratio['基准'] df_ratio.loc['基准', '策略'] = [se_bench] df = df_ratio.T df['_id'] = task._id mongo_utils.write_df('tasks_performance', df) print(orders) #orders['date'] = orders.index orders['date'] = orders['date'].apply(lambda x: x.strftime('%Y%m%d')) orders['_id'] = task._id + '_' + orders['date'] orders['id'] = task._id mongo_utils.write_df('tasks_orders', orders)

吾日三省吾身

昨天在“一起七年实现财富自由”星球的分享,希望大家积极提交作业。

如何找到你的热情与天份,这个对于你自己的财富自由之路,至关重要,希望大家能够跟上,积极思考和参与。

其实咱们公众号的初心是“普通人的财富自由之路”。

我自己坚信,且在践行的:普通人应该且可以实现财富自由!

只要建立正确的认知体系和践行方法。没有技术背景,或者交易背景,也不想花心思学习,只想轻松获得10%左右的长期年化,这里不需要懂技术,也不需要特别懂投资。

这个定位更普适,追求财富自由是为了更好地融入生活,体验生活,不必为琐事烦恼。财富自由不容易,但是可以做到的。

我昨天的作业题目:“你认为在北京这样的一线城市,需要多少钱算达到财富自由”?答案明天单独撰文分享,超出你想象。

目前准备的方向:

一、一个可简易操作的,长期年化10%的投资体系(场外基金或ETF联接为主,全球大类资产配置,不定期清单,让你的账户自动运转)。

二、财富自由书单,解决,建立正确的理财观,做事方法论。

三、丰富你的财富自由工具箱:个人成长与财富自由之路的“多元思维模型”。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103698

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!