一直说世界运行的逻辑,如何抽丝剥茧?

两个要素,一是科技,二是金融。科技代表先进的生产力,金融代表生产关系再分配。

两大要素成就这个星球上最强的帝国。

后续我们会着重从科技、金融的视角,去看待历史,立足当下,解读未来。

今天是星球每周发布代码和策略集的日子。

今天还要新增一个策略,在昨天风险平价策略稳健的绝对型收益策略:长期年化10.6%的风险平价策略(代码+数据)的基础上,加上波动率。

波动率是用户自己可以调节的,波动率高,预期收益就大,反之亦然。

在风险平价给出权重的基础上,计算预期波动率,若波动率太高,则等比例降低风险资产权重,反之提升。

这是波动率设定为7%的效果,策略更加稳健,夏普比得到进一步提升。

本地化运行界面:

class TargetVol(Algo): def __init__( self, target_volatility, lookback=pd.DateOffset(months=3), lag=pd.DateOffset(days=0), covar_method="standard", annualization_factor=252, exclude=[] ): super(TargetVol, self).__init__() self.target_volatility = target_volatility self.lookback = lookback self.lag = lag self.covar_method = covar_method self.annualization_factor = annualization_factor self.exclude = exclude def __call__(self, target): current_weights = target.temp["weights"] selected = current_weights.keys() # if there were no weights already set then skip if len(selected) == 0: return True t0 = target.now - self.lag prc = target.df_close.loc[t0 - self.lookback: t0, selected] returns = prc.pct_change().dropna() if len(returns) < 10: return True # calc covariance matrix # if self.covar_method == "ledoit-wolf": # covar = sklearn.covariance.ledoit_wolf(returns) if self.covar_method == "standard": covar = returns.cov() else: raise NotImplementedError("covar_method not implemented") weights = pd.Series( [current_weights[x] for x in covar.columns], index=covar.columns ) vol = np.sqrt( np.matmul(weights.values.T, np.matmul(covar.values, weights.values)) * self.annualization_factor ) # 波动率偏小 count = 0 if vol < self.target_volatility: while vol < self.target_volatility: count += 1 if count > 10: break mul = self.target_volatility / vol for k in target.temp["weights"].keys(): if k in self.exclude: # exclude通常为债券等低风险 continue target.temp["weights"][k] = ( target.temp["weights"][k] * mul ) weights = pd.Series( [target.temp["weights"][x] for x in covar.columns], index=covar.columns ) vol = np.sqrt( np.matmul(weights.values.T, np.matmul(covar.values, weights.values)) * self.annualization_factor ) if vol is float('NaN'): return True weights = pd.Series( [target.temp["weights"][x] for x in covar.columns], index=covar.columns ) # print(target.temp["weights"]) target.temp["weights"] = weights / weights.sum() # print(target.temp["weights"]) return True for k in target.temp["weights"].keys(): if k in self.exclude: # exclude通常为债券等低风险 continue target.temp["weights"][k] = ( target.temp["weights"][k] * self.target_volatility / vol ) ''' print(self.target_volatility[k] / vol,weights, new_weights) print(new_vol) ''' return True

所以策略及系统代码已经打包发布,请大家前往星球下载更新:

“AI量化社群”更关心20%+以上的收益率,但需要承担超过20%的回撤风险。主要是AI算法,代码,因子与策略。

“财富自由社群”的理念是投资尽量不操心,账户自动运转,我们花更多心思在积累投资之外的本金上,以及真正实现财富自由之后都会做的事。(很多“吾日三省吾身“的成长反思),注意这里没有代码,也不谈代码,略谈投资,主要谈成长,赚投资与工资之外的钱。

小结

七年之约,只是开始。

践行长期主义。

万物之中,希望至美。

人工智能与金融投资,都是长坡厚雪,且还是为数不多,可以满足个人英雄主义情结的地方。

走,一起赶路吧。

原创文章第386篇,专注“AI量化投资、个人成长、世界运行的逻辑与财富自由“。

为了避免大家说后视镜,我选择的都是宽基:沪深300,创业板,纳指(如果你觉得纳指也不行,那可自行换成标普500,没问题吧),黄金,和城投债ETF。A股宽基,美股,商品(黄金)和城投债。

task = Task()

task._id = '5d19bad6-8423-11ee-9ff6-c858c0412ade'

task.name = '大类资产-风险平价'

task.desc = '股、债、黄金,美股大类资产风险平价'

task.symbols = ['510300.SH', # 沪深300

'159915.SZ', # 创业板ETF

'511220.SH', # 城投债

# '511260.SH', # 十年国债

'518880.SH', # 黄金

# '511880.SH', # 银华日利

# '513500.SH', # 标普500

'513100.SH', # 纳指100

] # 证券池列表

task.template = '大类资产配置'

task.weights = 'WeightERC'

task.period = 'RunMonthly'

task.benchmark = '510300.SH'

print(asdict(task))

return task

风险平价的逻辑就是稳,桥水的“全天候”就是这个逻辑。

追求绝对收益,比等权有更好的夏普比。

当然后续我们可以在风险平价的基础上,加上适当的动量优化等。

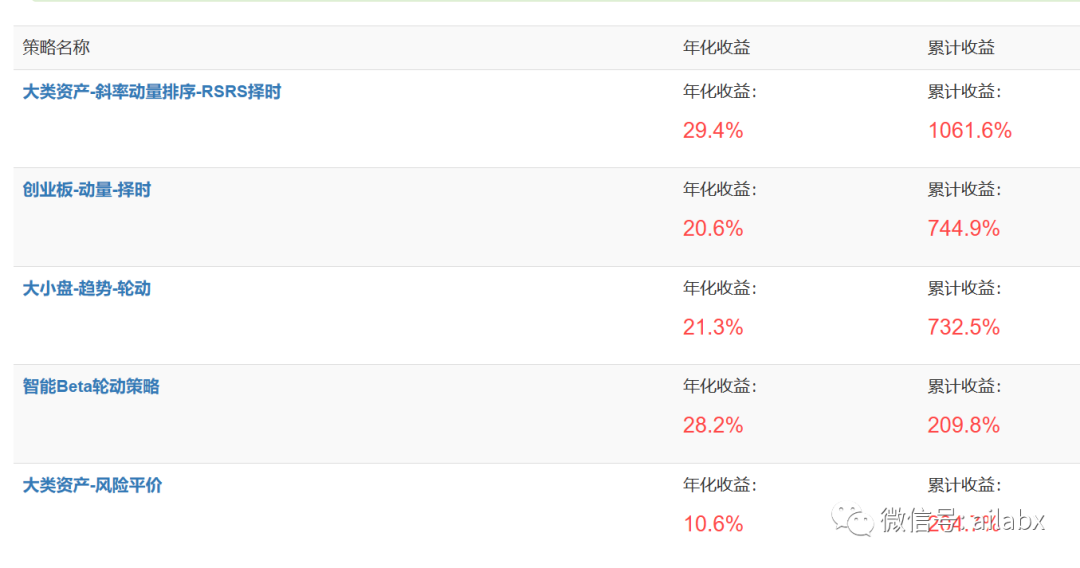

最近,咱们星球已经积累了5个策略:

均已更新至最新数据,代码+策略集预计明天在星球统一发布:

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103678

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!