今天的两件事情:

1、补充gplearn函数集,向world quant 101对齐,同时争取与咱们因子表达式复用。

2、发布3.1版本。

使用我们准备好的脚本,下载好螺纹钢的主连合编数据,后续咱们也会准备分钟级数据等,但对于咱们的因子挖掘没有本质的影响:

symbol = 'RB0'

df = ak.futures_main_sina(symbol="V0", start_date="19900101", end_date=datetime.now().strftime('%Y%m%d'))

df.rename(columns={'日期': 'date', '开盘价': 'open', '最高价': 'high', '最低价': 'low', '收盘价': 'close', '成交量': 'volume',

'持仓量': 'open_interest', '动态结算价': 'vwap'}, inplace=True)

print(df['date'])

df['date'] = df['date'].apply(lambda x: str(x).replace('-', ''))

from config import DATA_DIR

df.to_csv(DATA_DIR.joinpath('futures').joinpath(symbol + '.csv'), index=None)

print(df)

导入gpquant的代码,实现在适合咱们因子挖掘的23个基础函数(四则运算,正余弦等)和23个时间序列函数(偏度,峰度,相关性以及常见的技术指标):

function_map = {

"square": square1,

"sqrt": sqrt1,

"cube": cube1,

"cbrt": cbrt1,

"sign": sign1,

"neg": neg1,

"inv": inv1,

"abs": abs1,

"sin": sin1,

"cos": cos1,

"tan": tan1,

"log": log1,

"sig": sig1,

"add": add2,

"sub": sub2,

"mul": mul2,

"div": div2,

"max": max2,

"min": min2,

"mean": mean2,

"clear by cond": clear_by_cond3,

"if then else": if_then_else3,

"if cond then else": if_cond_then_else4,

"ts delay": ts_delay2,

"ts delta": ts_delta2,

"ts pct change": ts_pct_change2,

"ts mean return": ts_mean_return2,

"ts max": ts_max2,

"ts min": ts_min2,

"ts sum": ts_sum2,

"ts product": ts_product2,

"ts mean": ts_mean2,

"ts std": ts_std2,

"ts median": ts_median2,

"ts midpoint": ts_midpoint2,

"ts skew": ts_skew2,

"ts kurt": ts_kurt2,

"ts inverse cv": ts_inverse_cv2,

"ts cov": ts_cov3,

"ts corr": ts_corr3,

"ts autocorr": ts_autocorr3,

"ts maxmin": ts_maxmin2,

"ts zscore": ts_zscore2,

"ts regression beta": ts_regression_beta3,

"ts linear slope": ts_linear_slope2,

"ts linear intercept": ts_linear_intercept2,

"ts argmax": ts_argmax2,

"ts argmin": ts_argmin2,

"ts argmaxmin": ts_argmaxmin2,

"ts rank": ts_rank2,

"ts ema": ts_ema2,

"ts dema": ts_dema2,

"ts kama": ts_kama4,

"ts AROONOSC": ts_AROONOSC3,

"ts WR": ts_WR4,

"ts CCI": ts_CCI4,

"ts ATR": ts_ATR4,

"ts NATR": ts_NATR4,

"ts ADX": ts_ADX4,

"ts MFI": ts_MFI5,

}

另外,gplearn要用于因子挖掘,还有一个重要的扩展,就是fitness适应度(也就是我们的优化目标,可以是年化收益,夏普比等,大家下载代码后,也可以自行扩展):

fitness_map = {

"annual return": ann_return,

"sharpe ratio": sharpe_ratio,

"mean absolute error": mean_absolute_error,

"mean square error": mean_square_error,

"direction accuracy": direction_accuracy,

}

gplearn的代码:

import numpy as np import pandas as pd from gplearn import fitness # 数据集 from gplearn.genetic import SymbolicRegressor train_data = pd.read_csv('../data/IC_train.csv', index_col=0, parse_dates=[0]) test_data = pd.read_csv('../data/IC_test.csv', index_col=0, parse_dates=[0]) feature_names = list(train_data.columns) train_data.loc[:, 'y'] = np.log(train_data['Close'].shift(-4) / train_data['Close']) train_data.dropna(inplace=True) from examples.backtest import BackTester class SymbolicTestor(BackTester): # 回测的设定 def init(self): self.params = {'factor': pd.Series} @BackTester.process_strategy def run_(self, *args, **kwargs) -> dict[str: int]: factor = np.array(self.params['factor']) long_cond = factor > 0 short_cond = factor < 0 self.backtest_env['signal'] = np.where(long_cond, 1, np.where(short_cond, -1, np.nan)) self.construct_position_(keep_raw=True, max_holding_period=1200, take_profit=None, stop_loss=None) # 回测环境(适应度函数) comm = [0 / 10000, 0 / 10000] # 买卖费率 bt = SymbolicTestor(train_data, transact_base='PreClose', commissions=(comm[0], comm[1])) # 加载数据,根据Close成交,comm是买-卖 def score_func_basic(y, y_pred, sample_weight): # 因子评价指标 try: _ = bt.run_(factor=y_pred) factor_ret = _['annualized_mean']/_['max_drawdown'] if _['max_drawdown'] != 0 else 0 # 可以把max_drawdown换成annualized_std except: factor_ret = 0 return factor_ret def my_gplearn(function_set, my_fitness, pop_num=100, gen_num=3, tour_num=10, random_state = 42, feature_names=None): # pop_num, gen_num, tour_num的几个可选值:500, 5, 50; 1000, 3, 20; 1000, 15, 100 metric = fitness.make_fitness(function=my_fitness, # function(y, y_pred, sample_weight) that returns a floating point number. greater_is_better=True, # 上述y是输入的目标y向量,y_pred是genetic program中的预测值,sample_weight是样本权重向量 wrap=False) # 不保存,运行的更快 # gplearn.fitness.make_fitness(function, greater_is_better, wrap=True) return SymbolicRegressor(population_size=pop_num, # 每一代公式群体中的公式数量 500,100 generations=gen_num, # 公式进化的世代数量 10,3 metric=metric, # 适应度指标,这里是前述定义的通过 大于0做多,小于0做空的 累积净值/最大回撤 的评判函数 tournament_size=tour_num, # 在每一代公式中选中tournament的规模,对适应度最高的公式进行变异或繁殖 50 function_set=function_set, const_range=(-1.0, 1.0), # 公式中包含的常数范围 parsimony_coefficient='auto', # 对较大树的惩罚,默认0.001,auto则用c = Cov(l,f)/Var( l), where Cov(l,f) is the covariance between program size l and program fitness f in the population, and Var(l) is the variance of program sizes. stopping_criteria=100.0, # 是对metric的限制(此处为收益/回撤) init_depth=(2, 3), # 公式树的初始化深度,树深度最小2层,最大6层 init_method='half and half', # 树的形状,grow生分枝整的不对称,full长出浓密 p_crossover=0.8, # 交叉变异概率 0.8 p_subtree_mutation=0.05, # 子树变异概率 p_hoist_mutation=0.05, # hoist变异概率 0.15 p_point_mutation=0.05, # 点变异概率 p_point_replace=0.05, # 点变异中每个节点进行变异进化的概率 max_samples=1.0, # The fraction of samples to draw from X to evaluate each program on. feature_names=feature_names, warm_start=False, low_memory=False, n_jobs=1, verbose=1, random_state=random_state) # 函数集 function_set=['add', 'sub', 'mul', 'div', 'sqrt', 'log', # 用于构建和进化公式使用的函数集 'abs', 'neg', 'inv', 'sin', 'cos', 'tan', 'max', 'min', # 'if', 'gtpn', 'andpn', 'orpn', 'ltpn', 'gtp', 'andp', 'orp', 'ltp', 'gtn', 'andn', 'orn', 'ltn', 'delayy', 'delta', 'signedpower', 'decayl', 'stdd', 'rankk' ] # 最后一行是自己的函数,目前不用自己函数效果更好 my_cmodel_gp = my_gplearn(function_set, score_func_basic, random_state=0, feature_names=feature_names) # 可以通过换random_state来生成不同因子 my_cmodel_gp.fit(train_data.loc[:, :'rank_num'].values, train_data.loc[:, 'y'].values) print(my_cmodel_gp) # 策略结果 factor = my_cmodel_gp.predict(test_data.values) bt_test = SymbolicTestor(test_data, transact_base='PreClose', commissions=(comm[0], comm[1])) # 加载数据,根据Close成交,comm是买-卖 bt_test.run_(factor=factor) md = bt_test.summary() print(md.out_stats) print(bt.fees_factor) md.plot_(comm=comm, show_bool=True)

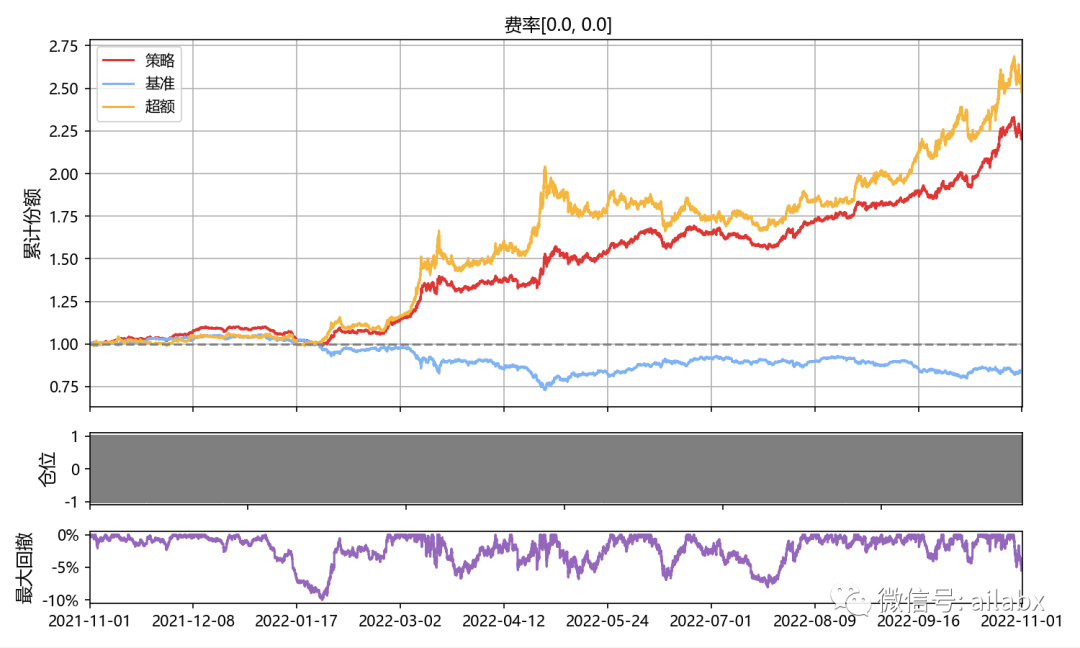

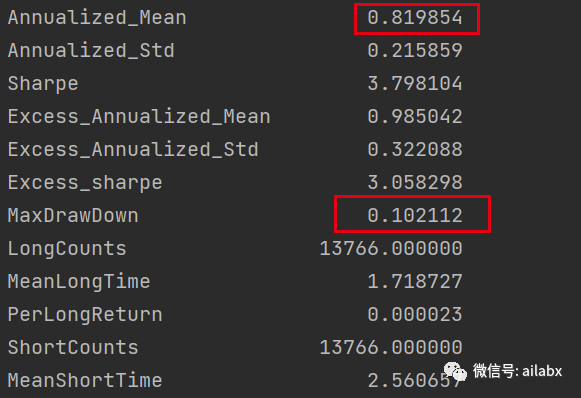

分钟线,如果不加费率,那么效果还是非常好的:年化81%,最大回撤10%。

直接运行gpquant_demo.py即可。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103592

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!