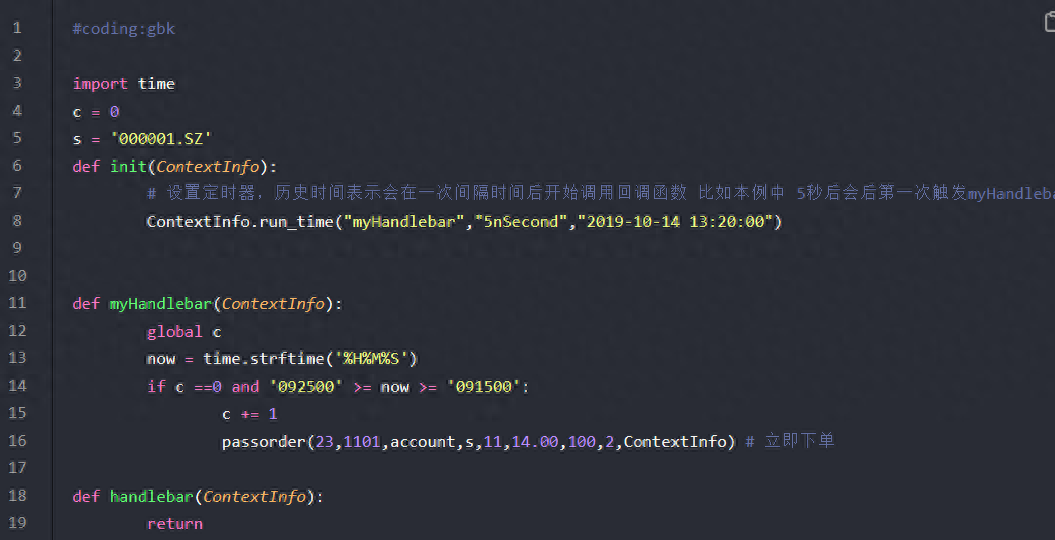

如果再结合一个交易触发函数,就可以实现简单的量化交易策略了!

比如下面的代码可以实现:在集合竞价期间以指定价买入中信证券100股

#coding:gbk

import time

c = 0

s = ‘600030.SH’

def init(ContextInfo):

# 设置定时器,历史时间表示会在一次间隔时间后开始调用回调函数 比如本例中 5秒后会后第一次触发myHandlebar调用 之后五秒触发一次

ContextInfo.run_time(“myHandlebar”,”5nSecond”,”2019-10-14 13:20:00″)

def myHandlebar(ContextInfo):

global c

now = time.strftime(‘%H%M%S’)

if c ==0 and ‘092500’ >= now >= ‘091500’:

c += 1

passorder(23,1101,account,s,11,14.00,100,2,ContextInfo) # 立即下单

def handlebar(ContextInfo):

return

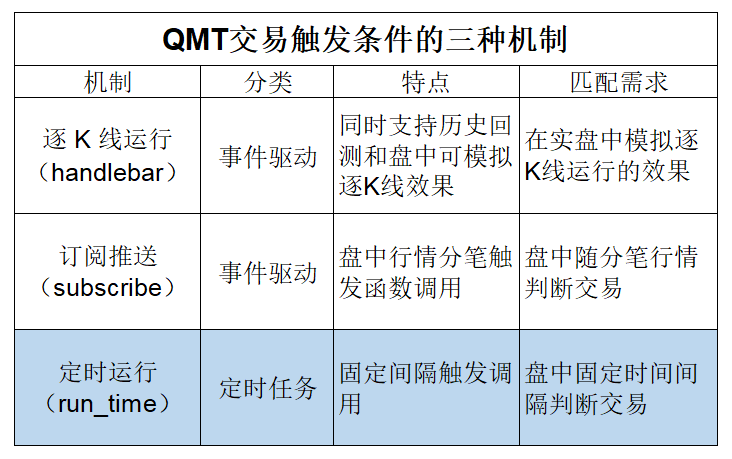

量化交易中可以说最重要的部分,就是设定交易触发条件。

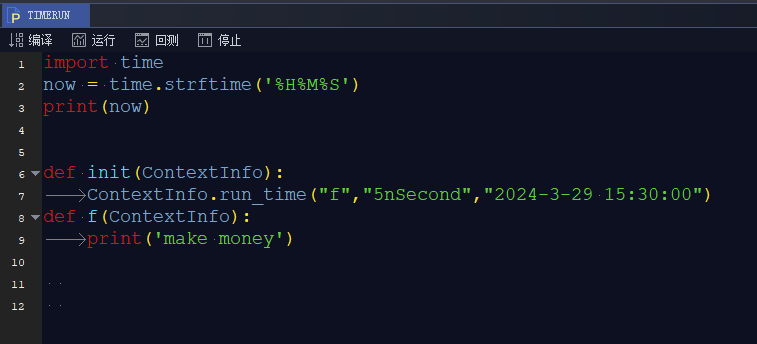

ContextInfo.run_time – 设置定时器

设置定时器函数,可以指定时间间隔,定时触发用户定义的回调函数。适用与在盘中,持续判断交易信号的模型。

用法: ContextInfo.run_time(funcName,period,startTime) 定时触发指定的 funcName函数, funcName函数由用户定义, 入参为ContextInfo对象。

有三个参数:

funcName:回调函数名

period:重复调用的时间间隔,’5nSecond’表示每5秒运行1次回调函数,’5nDay’表示每5天运行一次回调函数,’500nMilliSecond’表示每500毫秒运行1次回调函数

startTime:表示定时器第一次启动的时间,如果要定时器立刻启动,可以设置历史的时间

【注意】

模型回测时无效

定时器没有结束方法,会随着策略的结束而结束。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/76972

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!