2024年Quantlab的发展路线图基本确定下来:

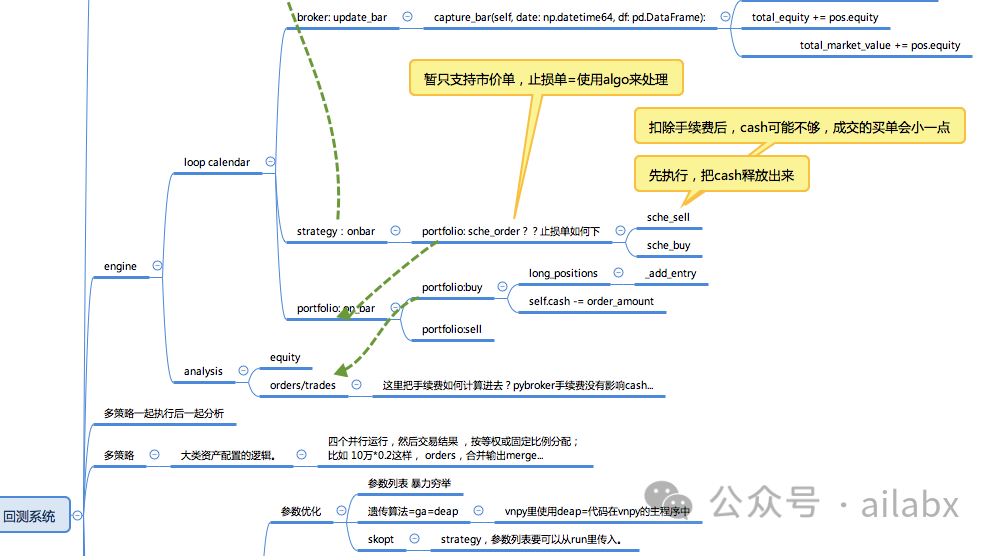

1、回测系统底层完全自研重写(更快,更灵活):

当前的底层框架是pybroker。我们仍然会借用它的部分代码。但pybroker有几个问题,一是为了兼容机器和传统规则,多空,回测速度慢;二是它交易手续费没有计算在内。

我们参考和吸收众家之长:

引擎部分借鉴pybroker,代码比较现代;

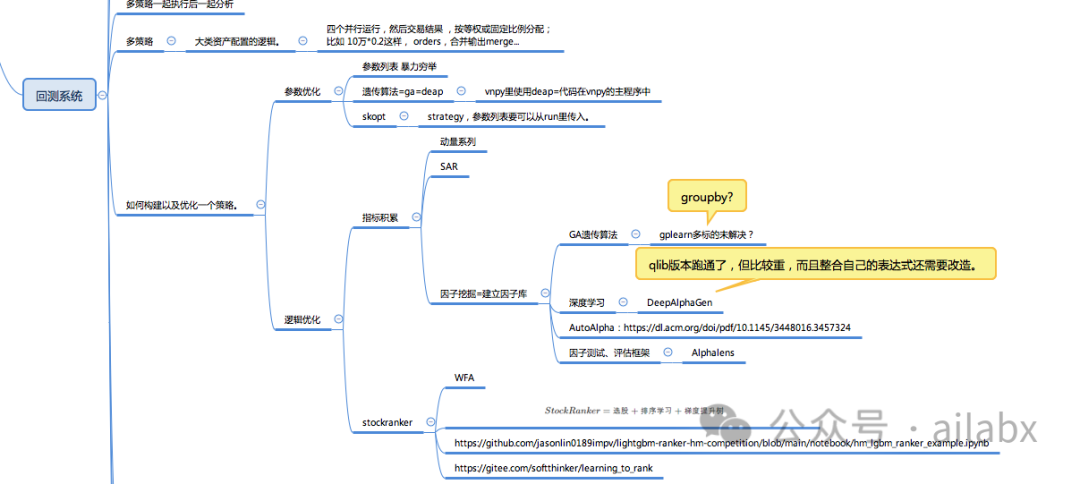

参数优化看了backtesting.py,暴力穷举和机器学习优化超参数;vnpy的ga遗传算法寻找超参数。

多因子计算,借鉴了qlib的因子表达式。

策略算子,使用bt的思路,模块化的设计。

2、自动参数优化,寻找最优参数

3、因子分析框架:自动挖掘,筛选,分析因子。

4、支持多策略组合。

5、积累多因子(手工或者挖掘的,或者研报里来的),并实现树模型learn to rank(树学习+排序学习)的stock ranker。(WFA滚动学习)

在这之上,支持零代码开发策略。

昨天我们聊到的通用策略模板:一个通用策略模板是“轮动策略”。

在排序之前,可以添加规则信号过滤、筛选标的,把不合适的直接排除掉。然后对剩余标的选择前K支交易。

ETF投资可以分为资产配置型、交易型、套利型三大类。

资产配置型策略期限比较长,偏机械被动交易,风险相对较低,具体包括配置策略、定投策略,网格策略。

交易型投资策略投资期限较短,风险相对较高,具体包括波段策略、轮动策略。

套利型投资策略投资期限最短,并且风险最低,但是比较难捕捉,在一、二级市场出现价差机会的时候,采用价差套利策略。

部分ETF产品是T+0交易,例如跨境ETF、债券ETF、黄金ETF、货币ETF。这些产品当天买入当天就可以卖出。

因此可抓住日内波动,低点买入高点卖出,从而实现日内波动策略的操作。

吾日三省吾身

最近不时在思考和完善2024年的“ABCZ”计划。

这是23年时写的:人生计划之”ABCZ”。(新一年的辩论赛似乎又要开始了,今年可能聊的是AI相关)。

早上想来,之前的ABCZ计划都是基于自己的思考下做出。

偶尔跟身边朋友讲过,得到一些反馈。

从“守正出奇”的角度,在“守正”的基础上,“出奇”本身也是“反脆弱”系统构建的一部分。

好比,80%以上的资源部署在长期主义之后,也可以有20%以内的资源去“追逐热点”。

关注一些新兴的,自己未知的,热点的领域,没准会有惊喜。

C计划可以保持更多的开放性与可能性,去尝试,拥抱新兴事情。

好比当年加密货币之于李笑来,他在起初就全面拥抱,获得泼天的财富。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103576

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!