昨天我们对gplearn的基础使用做了梳理:

实现自己的评估函数同样简单:

def _mape(y, y_pred, w):

"""Calculate the mean absolute percentage error."""

diffs = np.abs(np.divide((np.maximum(0.001, y) - np.maximum(0.001, y_pred)),

np.maximum(0.001, y)))

return 100. * np.average(diffs, weights=w)

mape = make_fitness(function=_mape,

greater_is_better=False)

然后在metrics里指定即可:

这里的计算,可以使用rank ic或者有人使用回测的卡玛比率(年化收益/最大回撤率)

rank ic已经内置于gplearn的框架中,可以看下fitness的代码:

def _weighted_spearman(y, y_pred, w):

"""Calculate the weighted Spearman correlation coefficient.""" y_pred_ranked = np.apply_along_axis(rankdata, 0, y_pred) y_ranked = np.apply_along_axis(rankdata, 0, y) return _weighted_pearson(y_pred_ranked, y_ranked, w)

我们直接指定相关代码即可:

gp = SymbolicTransformer(generations=4, population_size=2000, hall_of_fame=100, n_components=10, function_set=function_set, parsimony_coefficient=0.0005, max_samples=0.9, verbose=1, random_state=0, n_jobs=3, metric='spearman', )

如下就是挖掘出来的因子的rank ic值:

我们扩展自己的时间序列函数集:

# 自定义函数, make_function函数群 from scipy.stats import rankdata def _rolling_rank(data): value = rankdata(data)[-1] return value def _rolling_prod(data): return np.prod(data) def _ts_sum(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(window).sum().tolist()) value = np.nan_to_num(value) return value def _sma(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(window).mean().tolist()) value = np.nan_to_num(value) return value def _stddev(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(window).std().tolist()) value = np.nan_to_num(value) return value def _ts_rank(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(10).apply(_rolling_rank).tolist()) value = np.nan_to_num(value) return value def _product(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(10).apply(_rolling_prod).tolist()) value = np.nan_to_num(value) return value def _ts_min(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(window).min().tolist()) value = np.nan_to_num(value) return value def _ts_max(data): window = 10 value = np.array(pd.Series(data.flatten()).rolling(window).max().tolist()) value = np.nan_to_num(value) return value def _delta(data): value = np.diff(data.flatten()) value = np.append(0, value) return value def _delay(data): period = 1 value = pd.Series(data.flatten()).shift(1) value = np.nan_to_num(value) return value def _rank(data): value = np.array(pd.Series(data.flatten()).rank().tolist()) value = np.nan_to_num(value) return value def _scale(data): k = 1 data = pd.Series(data.flatten()) value = data.mul(1).div(np.abs(data).sum()) value = np.nan_to_num(value) return value def _ts_argmax(data): window = 10 value = pd.Series(data.flatten()).rolling(10).apply(np.argmax) + 1 value = np.nan_to_num(value) return value def _ts_argmin(data): window = 10 value = pd.Series(data.flatten()).rolling(10).apply(np.argmin) + 1 value = np.nan_to_num(value) return value # make_function函数群 delta = make_function(function=_delta, name='delta', arity=1) delay = make_function(function=_delay, name='delay', arity=1) rank = make_function(function=_rank, name='rank', arity=1) scale = make_function(function=_scale, name='scale', arity=1) sma = make_function(function=_sma, name='sma', arity=1) stddev = make_function(function=_stddev, name='stddev', arity=1) product = make_function(function=_product, name='product', arity=1) ts_rank = make_function(function=_ts_rank, name='ts_rank', arity=1) ts_min = make_function(function=_ts_min, name='ts_min', arity=1) ts_max = make_function(function=_ts_max, name='ts_max', arity=1) ts_argmax = make_function(function=_ts_argmax, name='ts_argmax', arity=1) ts_argmin = make_function(function=_ts_argmin, name='ts_argmin', arity=1) ts_sum = make_function(function=_ts_sum, name='ts_sum', arity=1) user_function = [delta, delay, rank, scale, sma, stddev, product, ts_rank, ts_min, ts_max, ts_argmax, ts_argmin, ts_sum] function_set += user_function

得到一些新的因子:

明天使用真实的期货数据,并增加talib函数,挖掘因子。

吾日三省吾身

一个很重要的心法:从目标到系统。

建立一个健康良好的生活习惯(系统),比起一个“减重20斤”的量化指标要好。

目标很容易挫败,比如短期看似无进展,或者达不到时。

再系统就是一个每天要做的事——符合但行好事,莫问前程的原则。

最近读了不少心理学相关的书,不约而同都指向了:活在当下。

董宇辉也给不少人缓解了焦虑。

但我似乎发现了一些不对的地方。

年纪轻轻就安慰自己“平凡可贵”真的好嘛?

真正的勇士,是发现很多生活不好的地方,但依然热情生活。

不着急,不意味着躺平。努力永远有用。

相比于年少轻狂,这是一种更加成熟的认知,我们不再想象自己的张无忌还是楚留香,但你是你自己,仍然是自己主角。我们不再认为轻松就可以登上福布斯,与马云,老俞西湖论道。但我们仍然相信,乾坤未定,你我皆是黑马!

——这是希望与信仰。

茨威格在《人类群星闪耀时》记录的人类第二支到达北极点的“悲情”故事。很多人反思说他们遭遇不幸是因为一些准备不成熟,又遇极端天气。在我看来,一个很重要甚至最最重要的原因,是当他们在极点,看到先行到达的挪威人时,那种荣耀感,自豪感,征服感,使命感没有了。没有人希望和信仰做支撑,所以,没能全身而退!

斯多葛学派说,不要焦虑不可控制的事情,不后悔过去的事情,活在当下。

其实,说得很轻松,孩子没结婚,家长都牵挂。孩子学习不好,家长都担心。这个抚慰是否自欺欺人?

对抗不确定性与焦虑,最好的做法是拉长周期,建立长期系统,有希望有预期。然后活在当下,做好每天的事情。

比如你知道自己五年后,可以财富自由,你会焦虑当下的工作变动,或者领导同事责难?

务实的梦想,10倍的目标,博一博,为目标建立系统,扎实地投入每一天,以三年、五年为节点去看一件事,去评估一件事,去计划一件事,去成就一件事。

“用前沿技术,让复杂的金融投资更简单”。

之前特别着急产品化,平台化,后来仔细想来,与咱们初心不符。

我们要跟踪最新的技术,让AI来解决金融投资的问题,这是一个“无止尽”,但“很有意义”的事情。

停留在ETF大类资产配置,或者趋势轮动,当然也很有价值,或者说这是一个“舒适区”。——但是我们还是要继续挑战。

投资没有圣杯,正因为没有圣杯,它才神秘和好玩。

它不像物理学或数字,有清晰的逻辑,有明确的答案等我们去发现,它建构于人性的博弈,宏观,甚至地缘冲突都会影响其表现。

我们从gplearn入手,之前写过不少了。

可以重温下:

gplearn因子挖掘:分钟级数据效果还是非常好的:年化81%,最大回撤10%。(quantlab3.1源代码+数据下载)

未来几年,咱们来系统学习一下:

gplearn的实现参考了sklearn的接口,如果你熟悉sklearn的使用,会感觉 很熟悉。

gplearn有三个接口:分类,回归和变形。

我们来看一个回归的使用例子:

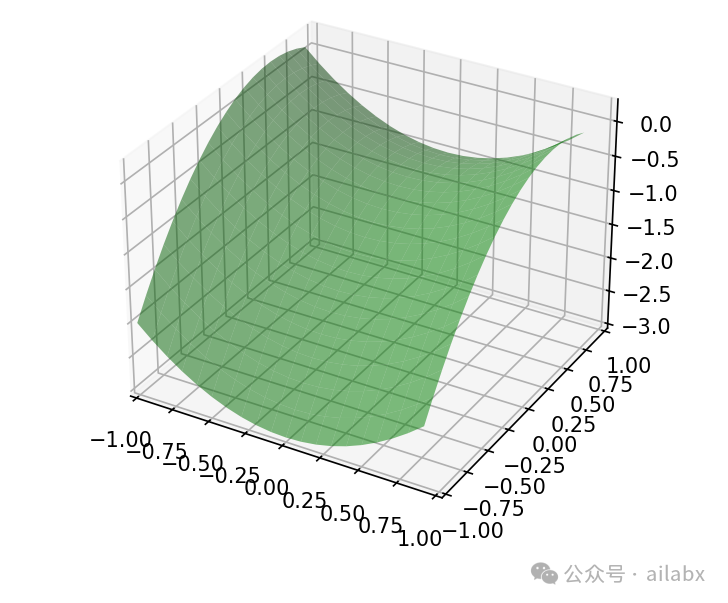

这个函数绘制出来是下面这个样子:

import numpy as np import matplotlib.pyplot as plt from gplearn.genetic import SymbolicRegressor from gplearn.utils import check_random_state from sklearn.ensemble import RandomForestRegressor from sklearn.tree import DecisionTreeRegressor x0 = np.arange(-1, 1, 1/10.) x1 = np.arange(-1, 1, 1/10.) x0, x1 = np.meshgrid(x0, x1) y_truth = x0**2 - x1**2 + x1 - 1 ax = plt.figure().add_subplot(projection='3d') ax.set_xlim(-1, 1) ax.set_ylim(-1, 1) surf = ax.plot_surface(x0, x1, y_truth, rstride=1, cstride=1, color='green', alpha=0.5) plt.show()

假设我们事先并不知道这个函数表达式,我们的目标,是通过一组采样点,把这个y=f(x)要“还原出来”。这就是gplearn遗传算法的“符号学习”。

其实像随机森林或者决策树,本身也是对y=f(x)建模,只不过它的参数是藏在模型里,没有符号化。

数据采样,生成训练集和测试集:

rng = check_random_state(0) # Training samples X_train = rng.uniform(-1, 1, 100).reshape(50, 2) y_train = X_train[:, 0]**2 - X_train[:, 1]**2 + X_train[:, 1] - 1 # print(X_train, y_train) # Testing samples X_test = rng.uniform(-1, 1, 100).reshape(50, 2) y_test = X_test[:, 0]**2 - X_test[:, 1]**2 + X_test[:, 1] - 1

然后我们分别使用gplearn, 随机森林和决策树,对训练集建模:

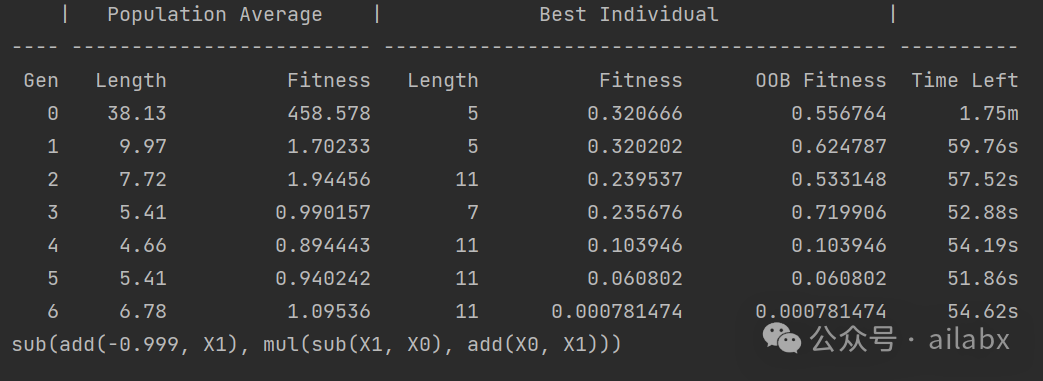

est_gp = SymbolicRegressor(population_size=5000, generations=20, stopping_criteria=0.01, p_crossover=0.7, p_subtree_mutation=0.1, p_hoist_mutation=0.05, p_point_mutation=0.1, max_samples=0.9, verbose=1, parsimony_coefficient=0.01, random_state=0) est_gp.fit(X_train, y_train) print(est_gp._program) est_tree = DecisionTreeRegressor() est_tree.fit(X_train, y_train) est_rf = RandomForestRegressor() est_rf.fit(X_train, y_train)

以下是gplearn regressor建模过程,我们使用est_gp._program,打印出最终的公式:

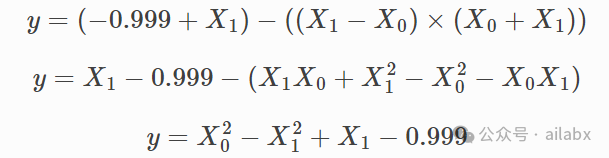

符号表达式与我们日常的表达可能不一样,按上述转化一下,就可以看出来,拟合得很好。

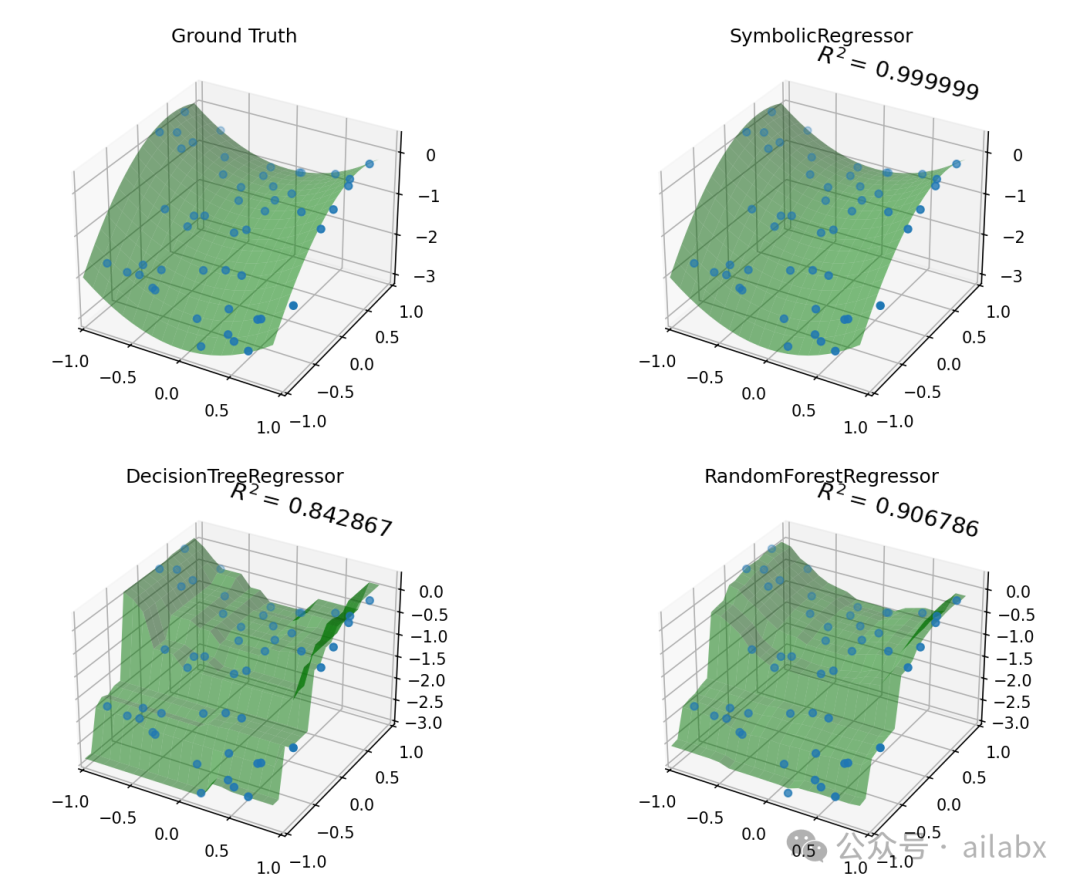

我们看一下符号拟合与机器学习建模的差别:

gplearn基本是99%还原了原函数,而机器学习则有不小的“偏差”:

y_gp = est_gp.predict(np.c_[x0.ravel(), x1.ravel()]).reshape(x0.shape) score_gp = est_gp.score(X_test, y_test) y_tree = est_tree.predict(np.c_[x0.ravel(), x1.ravel()]).reshape(x0.shape) score_tree = est_tree.score(X_test, y_test) y_rf = est_rf.predict(np.c_[x0.ravel(), x1.ravel()]).reshape(x0.shape) score_rf = est_rf.score(X_test, y_test) fig = plt.figure(figsize=(12, 10)) for i, (y, score, title) in enumerate([(y_truth, None, "Ground Truth"), (y_gp, score_gp, "SymbolicRegressor"), (y_tree, score_tree, "DecisionTreeRegressor"), (y_rf, score_rf, "RandomForestRegressor")]): ax = fig.add_subplot(2, 2, i+1, projection='3d') ax.set_xlim(-1, 1) ax.set_ylim(-1, 1) surf = ax.plot_surface(x0, x1, y, rstride=1, cstride=1, color='green', alpha=0.5) points = ax.scatter(X_train[:, 0], X_train[:, 1], y_train) if score is not None: score = ax.text(-.7, 1, .2, "$R^2 =\/ %.6f$" % score, 'x', fontsize=14) plt.title(title) plt.show()

上述代码在如下位置

再来看一个Transformer的例子:

使用sklearn的diabetes数据集,使用Ridge岭回归建模,训练集是前300条,后面为测试集。

import numpy as np from gplearn.genetic import SymbolicTransformer from gplearn.utils import check_random_state from sklearn.datasets import load_diabetes from sklearn.linear_model import Ridge rng = check_random_state(0) diabetes = load_diabetes() perm = rng.permutation(diabetes.target.size) diabetes.data = diabetes.data[perm] diabetes.target = diabetes.target[perm] est = Ridge() est.fit(diabetes.data[:300, :], diabetes.target[:300]) print(est.score(diabetes.data[300:, :], diabetes.target[300:]))

原始特征的条件下,测试集的准确率为:43%。

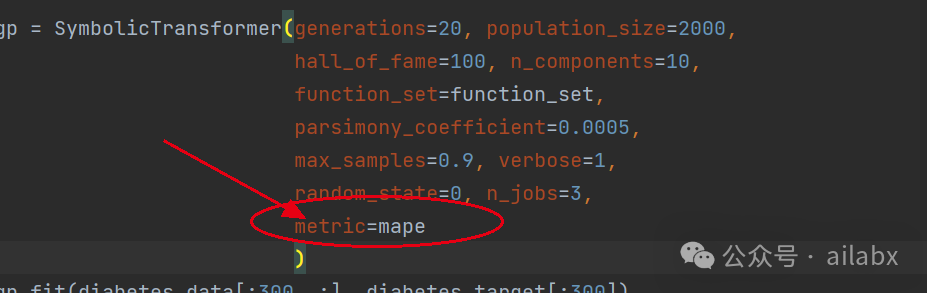

我们合适gplearn的Transformer对数据进行”变形“(特征工程),把新特征添加进去后,再使用Ridge岭回归,

function_set = ['add', 'sub', 'mul', 'div', 'sqrt', 'log', 'abs', 'neg', 'inv', 'max', 'min'] gp = SymbolicTransformer(generations=20, population_size=2000, hall_of_fame=100, n_components=10, function_set=function_set, parsimony_coefficient=0.0005, max_samples=0.9, verbose=1, random_state=0, n_jobs=3) gp.fit(diabetes.data[:300, :], diabetes.target[:300]) gp_features = gp.transform(diabetes.data) # 把新特征加到源数据中 new_diabetes = np.hstack((diabetes.data, gp_features)) est = Ridge() est.fit(new_diabetes[:300, :], diabetes.target[:300]) print(est.score(new_diabetes[300:, :], diabetes.target[300:]))

最后简单说一下classfier:

区别在于y是离散标签还是连续标签,离散就是分类,连续就是回归。

from gplearn.genetic import SymbolicClassifier from gplearn.utils import check_random_state from sklearn.datasets import load_breast_cancer from sklearn.metrics import roc_auc_score rng = check_random_state(0) cancer = load_breast_cancer() perm = rng.permutation(cancer.target.size) cancer.data = cancer.data[perm] cancer.target = cancer.target[perm] est = SymbolicClassifier(parsimony_coefficient=.01, feature_names=cancer.feature_names, random_state=1) est.fit(cancer.data[:400], cancer.target[:400]) y_true = cancer.target[400:] y_score = est.predict_proba(cancer.data[400:])[:,1] print(roc_auc_score(y_true, y_score))

预测结果如下所示:

三个函数其实背后的fit逻辑是一样的,只是针对不同的数据集,对外提供一些差异化的接口罢了。

我们更关注的是gplearn如何应用于AI量化的因子挖掘过程。

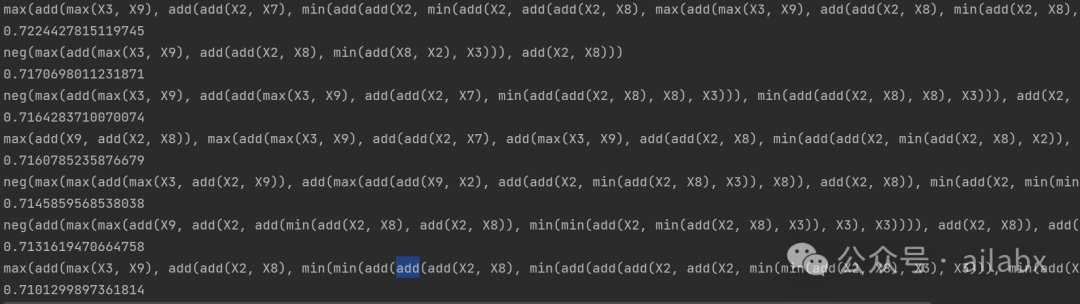

因子挖掘,本质上就是把原始数据看成是初始特征,然后对特征进行非线性的变换的”特征工程“,因此,使用的是transformer这个函数:

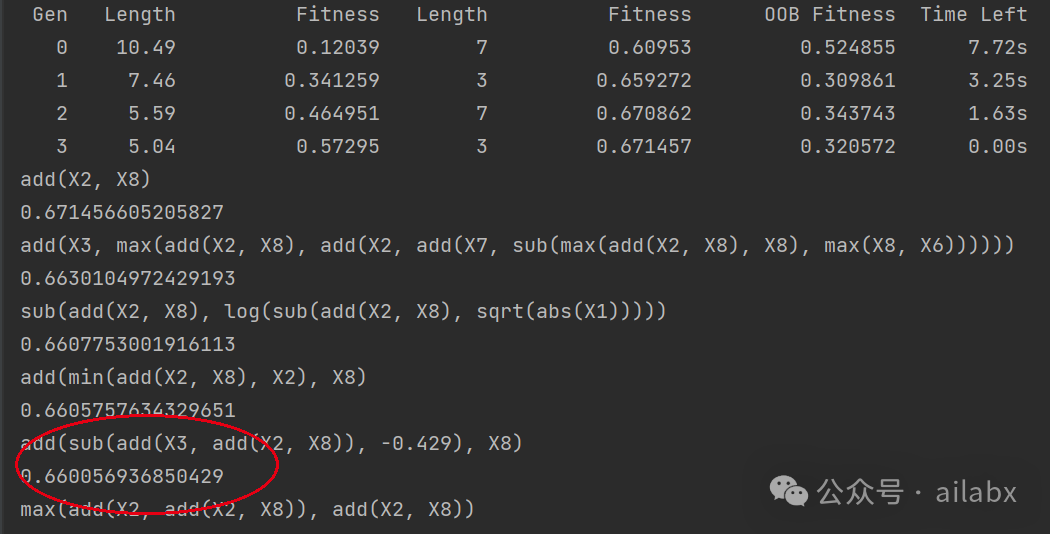

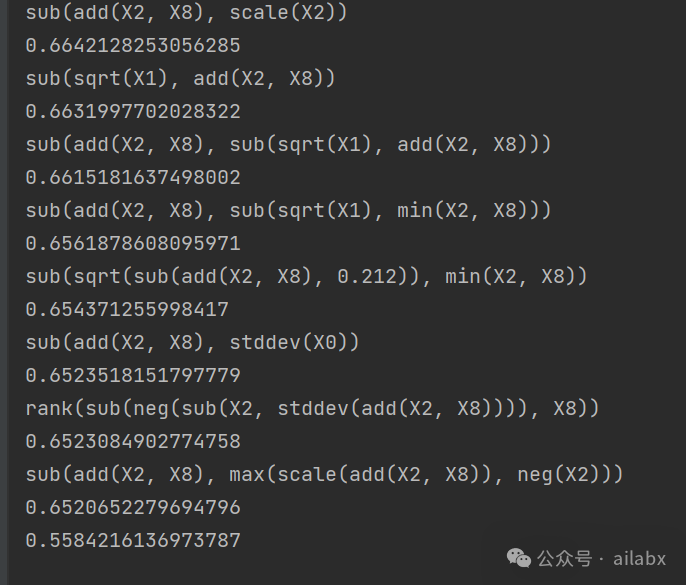

gp.fit(diabetes.data[:300, :], diabetes.target[:300]) for p in gp._best_programs: print(p) print(p.raw_fitness_)

上述代码就可以把最终符合条件的因子——新的特征打印出来,以及它们的fitness适应度:

然后还有两件事,我们可以做:一是修改fitness适应度函数,二是扩展自定义的函数。

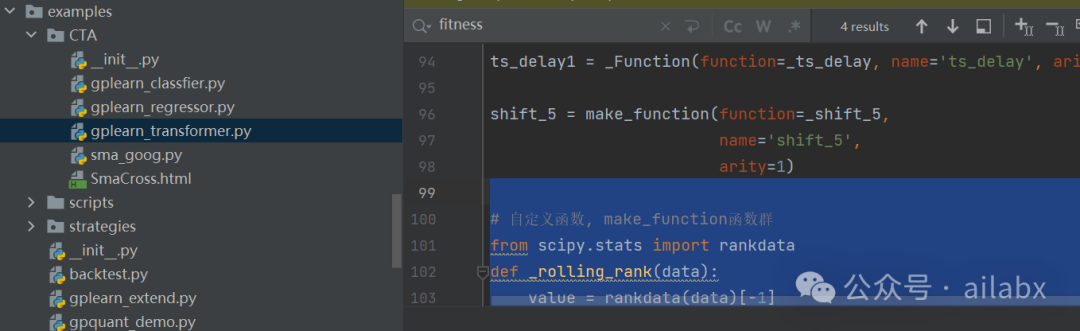

自定义一个时间序列函数,比如shift,注意,这里常数是无法做为参数的,所以,只能固化下来,比如shift(se, 5)

def _shift_5(se): window = 5 values = pd.Series(se).shift(window).values values = np.nan_to_num(values) return values

然后添加到function set里即可:

shift_5 = make_function(function=_shift_5, name='shift_5', arity=1) function_set += [shift_5]

明天咱们继续扩展函数集,以及构建自己的fitness。

吾日三省吾身

心气很重要,意志力,或者说希望。

在星球的介绍中,我结尾的一句话是:

七年之约,只是开始。

践行长期主义。

万物之中,希望至美。

刚才我专门查了一下,传奇投机大师,利弗莫尔为何自杀。很多人误以为是投机失败,其实大师晚年经济状况还不错。是多年多次婚姻失败,让他抑郁,而叠加投机失利事件,让他信仰崩溃,因而举枪自杀。

希望,确实是人类头脑机制里产生的最最美好的东西。

因为有希望,人可以承受很多痛苦,延迟满足。

一旦无欲无求,心气散了,人如同行尸走肉,提不起精神。

人间到底值得不值得,人生有没有意义?

反正你只活一次,大胆一点,去体验,去经历,去尝试。

找到自己喜欢做的事情,喜欢做事情的方式:

比如: 自由,探索,新奇,应用。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103523

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!