咱们星球围绕一个核心:开发有效的可实盘的策略。

代码更新(更新策略集合)

task的定义在:

engine/task.py中: 需要的配置项很少:

name = "创业板动量择时"

desc = "创业板动量择时:在动量大的时候买入,动量小的时候卖出"

symbols = ['159915.SZ']

algo_period = "RunDaily"

algo_period_days = 20 #在RunPeriod时有效

rules_buy = ['roc_20>N1'] at_least_buy = 1 rules_sell = ['roc_20<N2'] at_least_sell = 1 order_by = "" topK = 1 dropN = 0 b_ascending = 0 algo_weight = "WeightEqually" algo_weight_fix = [] feature_names = ['roc_20'] features = ['roc(close,20)'] start_date = "20100101" end_date = "" commission = 0.0001 slippage = 0.0001 init_cash = 1000000 benchmark = "510300.SH"

回测结果如下:

创成长与红利低波动的智能beta策略(年化29.3%,最大回撤24%):

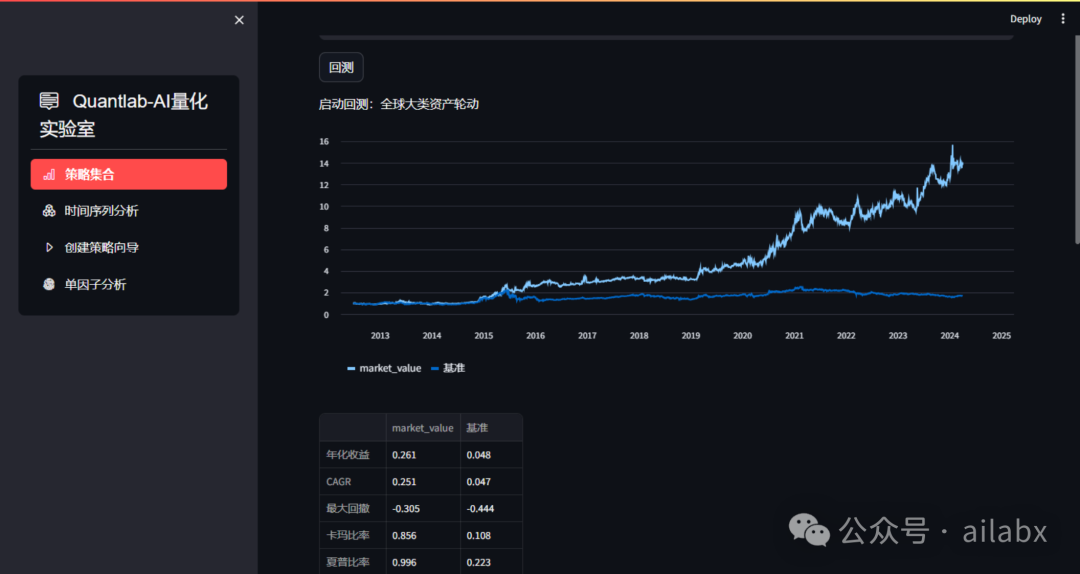

全球大类资产轮动,年化26.1%:

再来创业板择时:

import importlib from dataclasses import dataclass, field, asdict from datafeed.dataloader import CSVDataloader from engine.algos import * import json @dataclass class Task: name: str = '策略名称' desc: str = '策略描述' # 标的池 symbols: list[str] = field(default_factory=list) algo_period: str = 'RunDaily' algo_period_days: int = 20 # 仅当RunDays时需要 # 规则选标的:当rules_buy或rules_sell至少有一条规则时,添加SelectBySignal算子, 在SelectAll之后 rules_buy: list[str] = field(default_factory=list) # roc(close,20)>0.08 at_least_buy: int = 1 rules_sell: list[str] = field(default_factory=list) # roc(close,20)<0 at_least_sell: int = 1 # 排序算子:当order_by不为空时,在选股之后,添加SelectTopK算子 order_by: str = '' # 比如roc(close,20),或者 roc(close,20)+ slope(close,20) topK: int = 1 dropN: int = 0 b_ascending: bool = 0 # 默认降序, 0=False # 仓位分配,默认等权 algo_weight: str = 'WeightEqually' algo_weight_fix: list = field(default_factory=list) # 当WeightFix时需要 feature_names: list = field(default_factory=list) # roc(close,20) features: list = field(default_factory=list) # roc_20 # 回测时用户可以改变的,不变就使用默认值,字符串为空表示不设置 start_date: str = '20100101' end_date: str = '' commission: float = 0.0001 slippage: float = 0.0001 init_cash: int = 100 * 10000 benchmark: str = '510300.SH' def __str__(self): return self.name def load_datas(self): logger.info('开始加载数据...') # loader = CSVDataloader(DATA_DIR.joinpath('universe'), self.symbols, start_date=self.start_date, end_date=self.end_date) df = loader.load(fields=self.features, names=self.feature_names) df['date'] = df.index df.dropna(inplace=True) return df def _parse_period(self): module = importlib.import_module('engine.algos') if self.algo_period == 'RunDays': algo_period = getattr(module, self.algo_period)(self.algo_period_days) else: if self.algo_period in ['RunWeekly', 'RunOnce', 'RunMonthly', 'RunQuarterly', 'RunYearly']: algo_period = getattr(module, self.algo_period)() else: algo_period = RunAlways() return algo_period def _parse_weights(self): module = importlib.import_module('engine.algos') if self.algo_weight == 'WeightEqually': return WeightEqually() if self.algo_weight == 'WeightFix': if len(self.symbols) != len(self.algo_weight_fix): logger.error('固定权重 != symbols数 ') return return WeightFix(self.algo_weight_fix) if self.algo_weight == 'WeightERC': return WeightERC() return None def get_algos(self): algos = [] algos.append(self._parse_period()) algos.append(SelectAll()) if len(self.rules_buy) or len(self.rules_sell): algos.append(SelectBySignal(rules_buy=self.rules_buy, buy_at_least_count=self.at_least_buy, rules_sell=self.rules_sell, sell_at_least_count=self.at_least_sell )) if len(self.order_by): algos.append(SelectTopK(factor_name=self.order_by, K=self.topK, drop_top_n=self.dropN, b_ascending=self.b_ascending)) algos.append(self._parse_weights()) algos.append(Rebalance()) return algos def to_toml(self, name): import toml from config import DATA_DIR with open(DATA_DIR.joinpath('tasks').joinpath(name + '.json'), "w", encoding='UTF-8') as f: toml.dump(asdict(self),f) def to_json(self, name): import json from config import DATA_DIR with open(DATA_DIR.joinpath('tasks').joinpath(name + '.json'), "w", encoding='UTF-8') as f: json.dump(asdict(self), f, ensure_ascii=False) def task_from_json(name): with open(DATA_DIR.joinpath('tasks').joinpath(name), "r", encoding='UTF-8') as f: json_data = json.load(f) return Task(**json_data) @dataclass class TaskAssetsAllocation(Task): def get_algos(self): return [ self._parse_period(), SelectAll(), self._parse_weights(), Rebalance() ] @dataclass class TaskRolling(Task): # 轮动策略模板 def get_algos(self): return [ RunAlways(), SelectBySignal(rules_buy=self.rules_buy, buy_at_least_count=self.at_least_buy, rules_sell=self.rules_sell, sell_at_least_count=self.at_least_sell ), SelectTopK(factor_name=self.order_by, K=self.topK, drop_top_n=self.dropN, b_ascending=self.b_ascending), self._parse_weights(), Rebalance() ] @dataclass class TaskRolling_Model(Task): # 轮动策略模板 def get_algos(self): return [ RunAlways(), SelectBySignal(rules_buy=self.rules_buy, buy_at_least_count=self.at_least_buy, rules_sell=self.rules_sell, sell_at_least_count=self.at_least_sell ), SelectByModel(model_name=self.model_name, feature_names=self.feature_names), SelectTopK(factor_name=self.order_by, K=self.topK, drop_top_n=self.dropN, b_ascending=self.b_ascending), self._parse_weights(), Rebalance() ] @dataclass class TaskPickTime(Task): # 择时策略模板 def get_algos(self): return [ RunAlways(), SelectBySignal(rules_buy=self.rules_buy, buy_at_least_count=self.at_least_buy, rules_sell=self.rules_sell, sell_at_least_count=self.at_least_sell ), WeightEqually(), Rebalance() ]

吾日三省吾身

专注,一针顶破天。

有所为有所不为,有所必为。

能力圈与行动圈。

量化投资的本质还是投资。

投资没有圣杯,它是一个无限游戏。

投机就像赌场,为什么让很多人着迷,因为真的有人会赢,而且赢得很多。

塔勒布在《随机漫步的傻瓜》里讲的,地球70亿人,真就有那么几个幸运儿,他纯粹就是运气好。

但最怕这样的人出书立说,把他的经历当成经验让我们信以为真。

股神并不炒股,股神的公司80%的资产全资控股的子公司,合纵连横。可以为股神是经营了一个大集团公司,可以打通多个领域,多条产业链,相互扶持。——这个神话不可以复制。

普通人也确有人可以以交易为生,但冷暖自知。

个人曾经有一段不短的产品经理的职业经历,我把平台当产品来经营的——并不刻意所谓知识付费。

产品最重要的事:为谁解决什么问题?

几类用户:

1、使用者:不会代码,查学理财,甚至会一点量化投资,可以订阅别人的策略。————获得策略,理解策略,创建策略,分享策略。

2、策略或组合主理人。通过分享策略参数赚钱。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103432

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!