继续写策略:大小盘轮动——沪深300与创业板ETF的轮动,取动量大者,若均小于0,则持有现金:

年化18.1%,最大回撤28.2%。

其实大家发现,结合我们昨天的三个策略:

Quantlab v3.9.2:策略集合——创成长与红利低波动的智能Beta策略(年化29.3%,最大回撤24%)(附源码)

要开发一个年化20-30%的策略并不难。

为什么大家仍然觉得投资很难。

因为不确定性,更确切地说,因为回撤。

在回撤期,你无法相信是策略或因子失效,还是正常的策略回调。

国内版本的“全天候策略”:

策略代码如下:

name = "中国版全天候策略" desc = "中国版全天候策略" symbols = ['159928.SZ','510050.SH','512010.SH','513100.SH','518880.SH','511220.SH','511010.SH','161716.SZ'] algo_period = "RunQuarterly" algo_period_days = -1 #在RunPeriod时有效 rules_buy = [] at_least_buy = 1 rules_sell = [] at_least_sell = 1 order_by = "" topK = 1 dropN = 0 b_ascending = 0 algo_weight = "WeightFix" algo_weight_fix = [0.03,0.06,0.08,0.05,0.1,0.32,0.26,0.1] # WeightFix时生效 feature_names = [] features = [] start_date = "20100101" end_date = "" commission = 0.0001 slippage = 0.0001 init_cash = 1000000 benchmark = "510300.SH"

系统源代码(策略与数据)请前往星球下载:

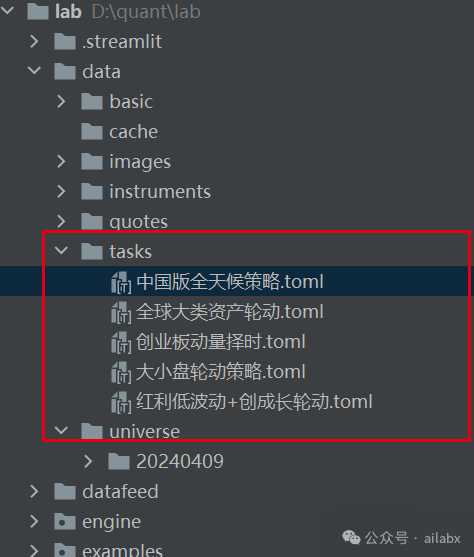

所有的策略参数均在这个目录下(还是持续更新中):

历史文章:

Quantlab v3.9.2:策略集合——创成长与红利低波动的智能Beta策略(年化29.3%,最大回撤24%)(附源码)

Quantlab3.9代码:内置大模型LLM因子挖掘,全A股数据源以及自带GUI界面

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103430

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!