今天咱们要做可转债的因子分析。

【每周研报复现】AI量化特征工程之alphalens:一套用于分析 alpha 因子的通用工具

alphalens年久失修,好在有人修复了一个版本叫alphalen-reloaded。

大家直接输入:pip install alphalens-reloaded即可。

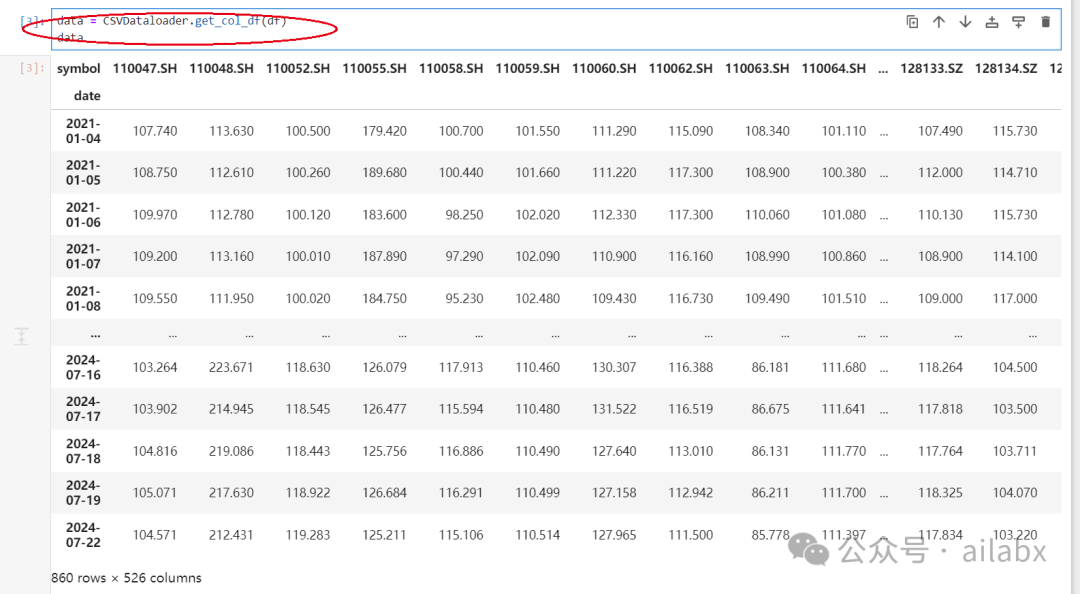

alphalens看起来挺复杂,其实使用很简单,准备两个数据,在咱们的表达式引擎上,这个非常简单:

首先是收盘价数据,这个咱们bt引擎里使用的,就是这个数据。

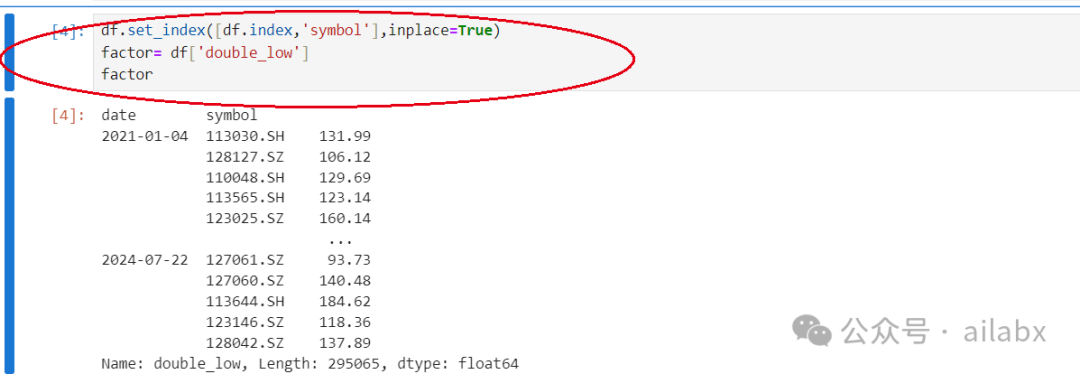

另外一个是因子值,使用双索引。

咱们的数据只需要设置一下双索引就可能了,然后把你要分析的因子列读出来。

这就已经完成90%的工作了。

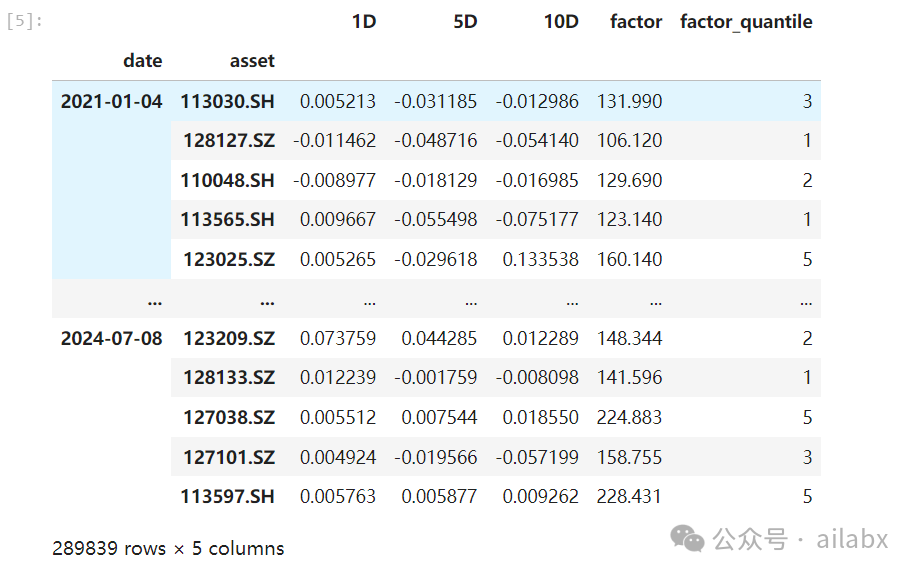

一行代码完成因子分层计算工作:

from alphalens.utils import get_clean_factor_and_forward_returns #将tears.py中的get_values()函数改为to_numpy() ret = get_clean_factor_and_forward_returns(factor, data)

然后一行代码完成分析工作:

import alphalens alphalens.tears.create_full_tear_sheet(ret)

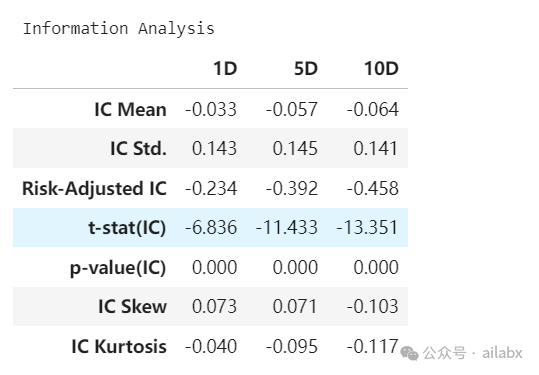

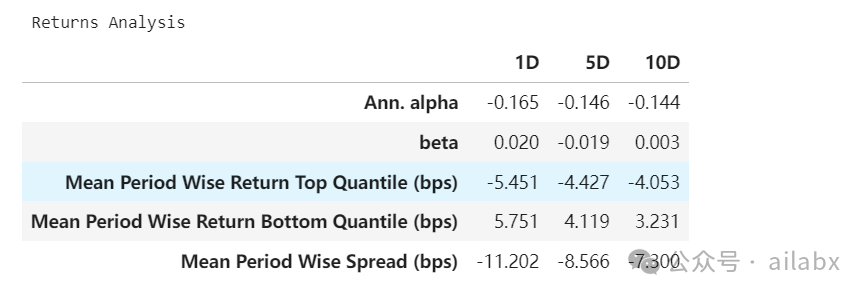

重点是如何解读Alphalens的输出报告:

首先当然是IC分析:

- IC 衡量的是因子值与未来收益之间的相关性。

- IC 值的范围是 -1 到 1,正值表示因子值与未来收益正相关,负值表示负相关。

- IC 的绝对值越大,表示因子的预测能力越强(绝对值>0.05认为有效)——所以,咱们回测按周调仓是有道理的,也可以按两周来调仓。

- t-Statistic 是 IC 的统计显著性检验,用来评估 IC 的可靠性。

- 一个高的 t-Statistic 值(绝对值通常大于 2)表示 IC 的显著性较高,即因子的预测能力不是偶然发生的。

上面的信息分析表明——双低因子是有效的,且在统计意义上是显著的(不是随机发生)。

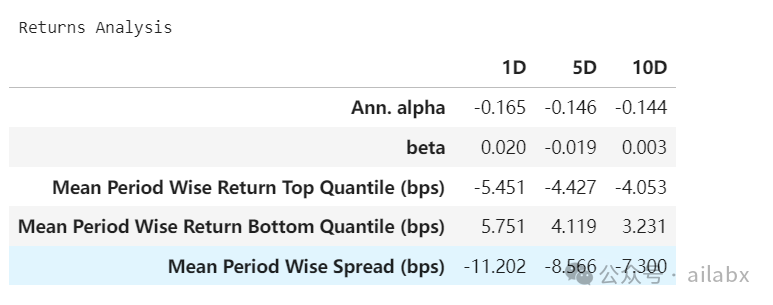

再来看收益分析:

因子 Beta 衡量的是因子收益对市场收益变化的敏感性。

Beta 值大于 1 表示因子收益对市场变化的敏感性高于市场平均水平。

因子自相关性:

- 因子排名自相关性衡量的是时间序列上因子排名的相关性。

- 高自相关性可能表明因子在短期内具有持续性,但也可能表明因子的预测能力在减弱。

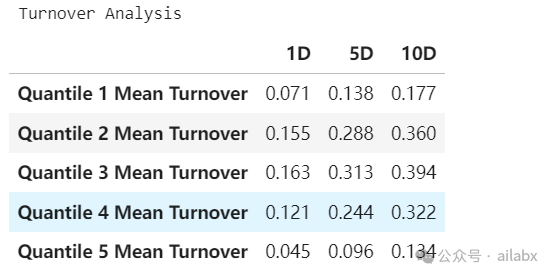

换手率——这个好理解:

- Turnover 衡量的是投资组合的换手率,即投资组合中股票的更换频率。

- 高 Turnover 可能意味着因子策略需要频繁交易,这可能导致更高的交易成本。

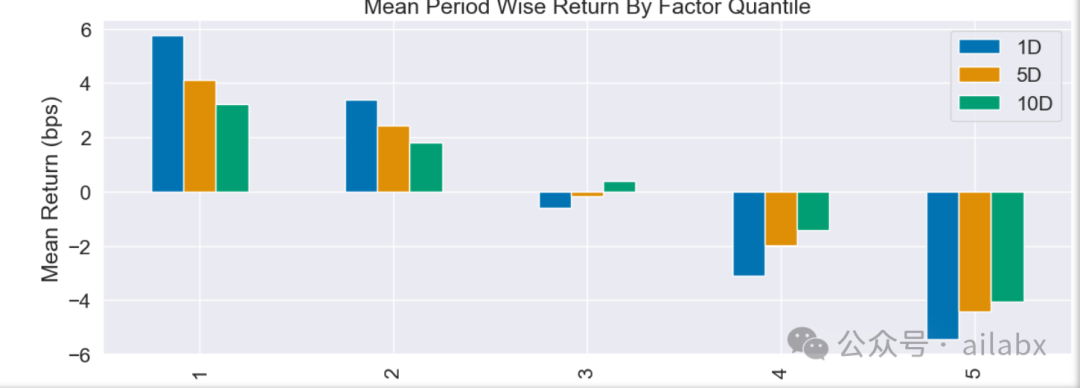

看分层单调性——我们一共把所有转债按因子从小到大,分为5层,下图显示出分层单调性。——这一点很重要,意味着,因子可以把转债有效区分开,单调性是因子有效的重要标志之一。

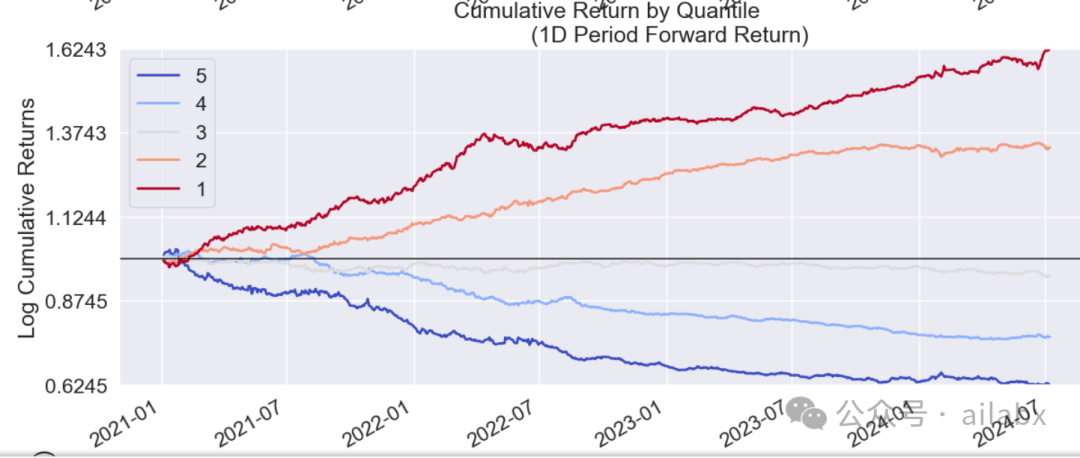

我们不仅可以靠做多获得收益,还可以通过做空来使收益倍增(如果可以的话)

分层累计回报(1D): 1层,也就是因子最小的层,与5层,也就是因子最大的层,同样显示出良好的单调性:

因子收益图:展示因子在不同时间段的收益表现。

小结:其实单因子分析并不复杂,这里当然咱们没有做市值,行业中性的数据处理——股票通常是需要的,这个后续分享。

重点看IC,就是未来收益与因子的相关性,看t值确保有统计上的显示性,看ric确保因子稳定。然后就是分层单调性。

关于社区

一年多前,就安装过社区软件,其实这是一款不错的产品,精美,功能强大,很适用于知识社群。

记录一下过程,使用docker部署的话:

镜像是现成的,不过这个镜像admin打不开,在社区里找到解决方案,自己从gitee下载最新代码包,然后从论坛下载vendor.zip置于根目录,配置chmod -R 777 discuz目录,即可,然后把mysql数据持久化到宿主机即可。

docker run -p 8088:80 -v 你的discuzq目录:/var/www/discuz -v /data/discuz-mysql:/var/lib/mysqldb -d ccr.ccs.tencentyun.com/discuzq/dzq:latest

吾日三省吾身

你不能朝前看去把点连起来;你只能向后看去把点连起来。所以你必须相信,这些点将来会以某种方式连在一起。你必须相信某种东西的存在。这种思路从没有让我失望,而且它让我的人生很不一样。 乔布斯在斯坦福的演讲

这段演讲,是在北大光华的课堂上,当时老师给我们播的。

当然只是看着乔布斯,作为一个创新的成功者来欣赏。

现在回过头看,方解其中真义。

我们生活在一个超级不确定的时代,各种变量,明天是不可预测的,计划往往赶上不变化。

但努力仍然是最好的选择,尤其对于普通人。

那你可能要问了,努力做什么呢?选择不是更重要吗,努力就是最好的选择,这就是来回绕了吗?

我们当下做的一件件事情,都是一个个点。

你读的每一本书,经历的每一件事情,学习的每一个技能,认识的人,都会在将来连成一条线。

很庆幸,自己在大学毕业之后,一直写代码,折腾过很多东西,看似短期内也许没什么用,但这些技能,都在连接成一条线。

从python到量化投资,然后人工智能,自然语言处理,大模型,然后AI量化投资。

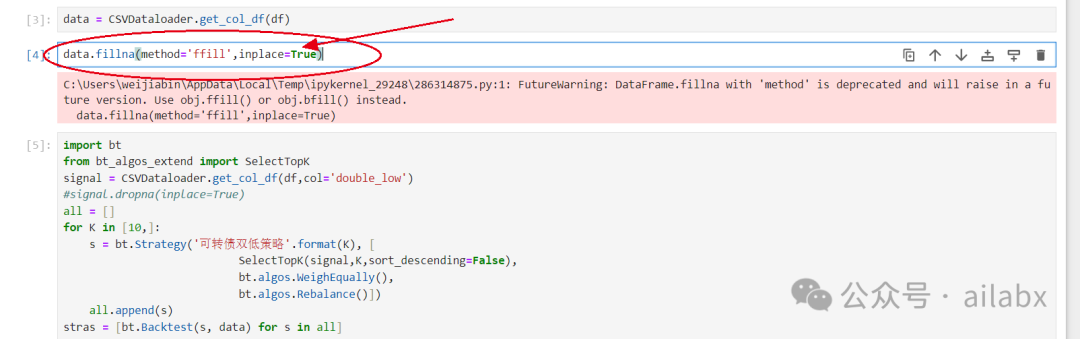

另外,关于有些转债,个别日期没有数据的问题,需要做前向填充,否则回测会出错:

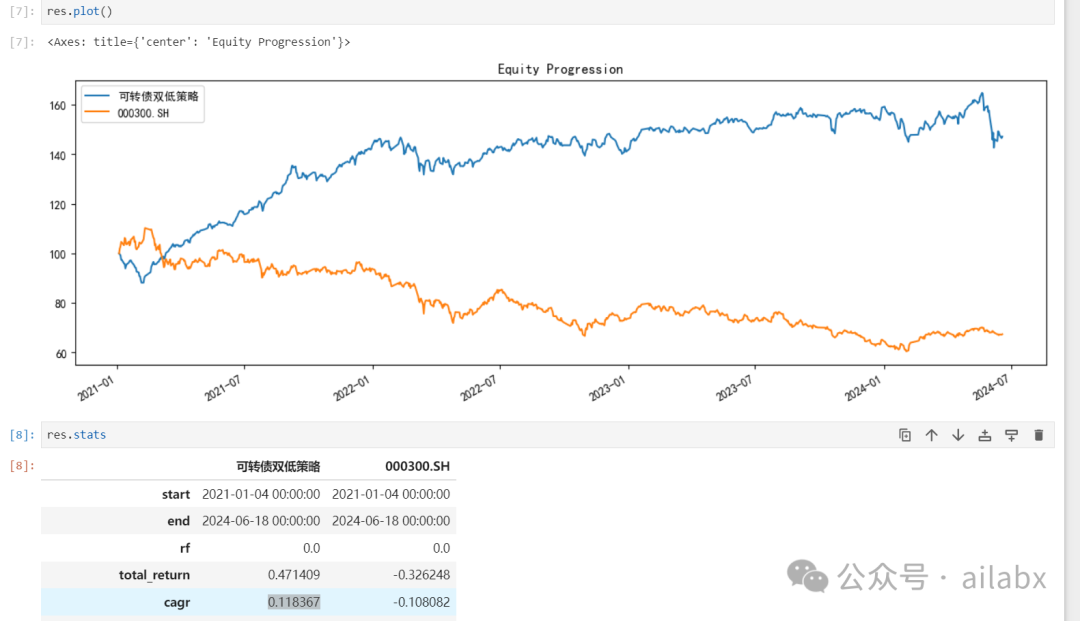

昨天有几个同学留言说,“双低”近期失效的问题,一个大家都知道的因子,其实表现还算可以了:

后面星球有几件重要的事情同步:

1、持续给大家写策略,这是不变的。

从传统的信号指标策略到时间序列分析,然后到多因子模型,因子挖掘等。

2、基础设施。

我们不做数据中心,但策略需要的基础支撑,尤其是多因子,是需要数据持续更新,还有可能补充另类数据,比如文本数据等。——这样大家就可以通过网站下载增量更新的数据包,以及因子集等。

3、量化论坛,现在一个群只能容纳200人,而且交流的东西无法沉淀。

星球是封闭的私域,还有很多暂时没有加入的同学,或者没有续期的同学就看不到最新的进展,因此,我们希望搭建一个学习量化,交流量化的平台(免费)。

吾日三省吾身

往前看五年,再往后看五年。

日常的很多事情,纠结的事情,在人生长河中,不值一提。

但长期主义,做时间的朋友很重要。

无论你怎么做,五年后总是会到来,而且比你想象中的快。

五年前,还在前一家公司。

五年前,量化从外汇转投研,开始折腾人工智能,对标的是当时很火的kensho——回过头看去,kensho的技术在大模型面前不值一提。

从债券基金、偏债混合型基金、稳健型偏股基金到优质指数基金,经历过理念的进化——当然这一切都是建立在数据的基础上——然后建立起自己的全球大类资产配置理念,全仓全天候不定期再平衡:实战:百万家庭资产配置方案总纲。

——也就是我说的ABCZ里的Z计划:人生计划之”ABCZ”。

然后开始写一些自媒体,把自己做的过程,一些结论分享出来,也收获了一些朋友的支持。

五年前,你要问,能不能想象到五年后的今天,其实想不到。

都只是一些模糊的,但正是这些模糊的目标,指引着我们往前走。

比如投资是一个重要的杠杆,尤其是当你本金较大的时候,你会稳健投资,意味着你拥有一条最好的被动收入管道,而这个能力就是——大类资产配置能力。——这五年里,这个目标——也就是稳健投资的能力,已经构建起来了。

比如大环境形势,应该做自媒体。至于怎么做,当时也完全不知道,也不知道问谁。那就尝试着开号,写点东西,看看反馈,就这么一步步开始,走下来。

所以,我一直说,有一个模糊的目标与方向,然后为之配置一个系统——转换为每天都会做的事情,就好了。

往前看未来五年:

身体健康这类的不算的话,在目前形势下,搭建多条低相关的被动收入管道或系统是必要的。产品(作品,平台,软件)+ 杠杆(流量,渠道)。产品是基础,流量在杠杆。

以量化交易为生为核心,不断沉积产品、作品,为用户创造价值,真正帮助到一些希望以交易为生的朋友。流量帮助我们更容易触达他们,获得反馈。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103174

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!