一、布林带策略定义

二、布林带策略的Python实现

我们使用`pandas`库来导入和预处理数据:

# 读取数据

data = pd.read_csv(‘/path/to/sh000300.csv’)

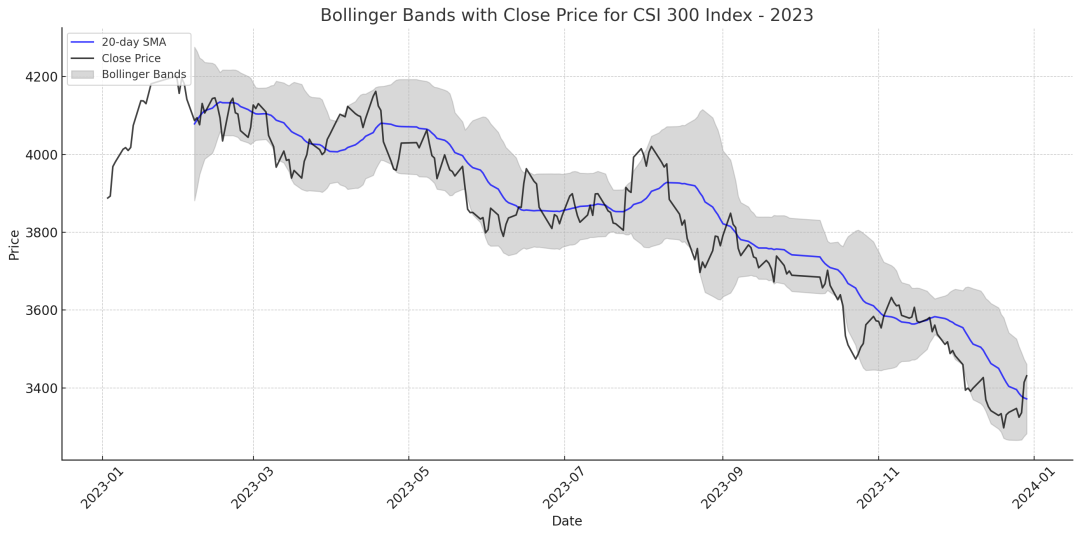

接下来,我们计算20日简单移动平均线、上下布林带:

sma_window = 20

std_dev_multiplier = 2

data[‘SMA20’] = data[‘close’].rolling(window=sma_window).mean()

data[‘STD’] = data[‘close’].rolling(window=sma_window).std()

data[‘Upper_Band’] = data[‘SMA20’] + (data[‘STD’] * std_dev_multiplier)

data[‘Lower_Band’] = data[‘SMA20’] – (data[‘STD’] * std_dev_multiplier)

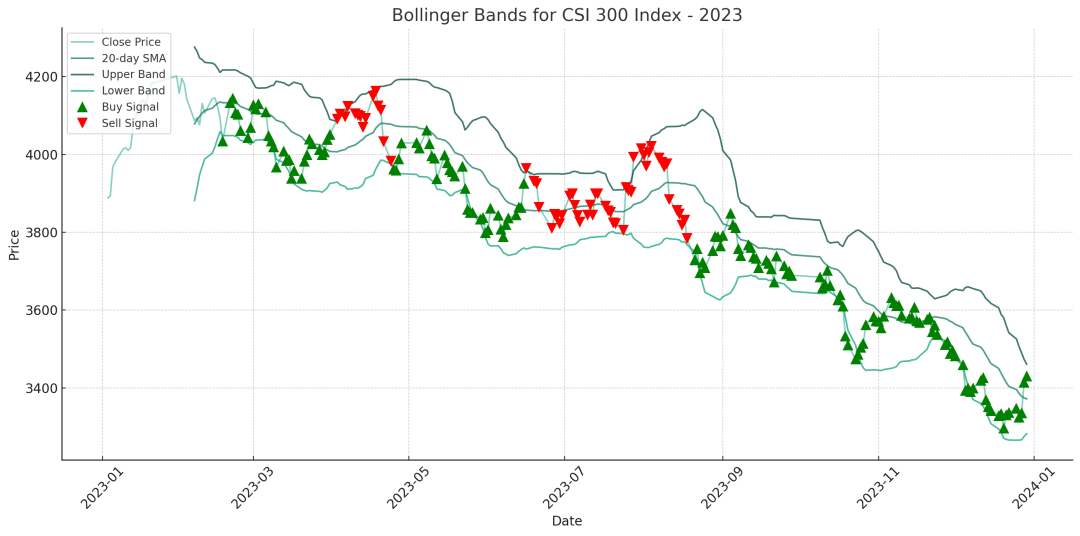

我们根据价格突破布林带的情况来生成买卖信号:

data[‘Buy_Signal’] = np.where(data[‘close’] < data[‘Lower_Band’], 1, 0)

data[‘Sell_Signal’] = np.where(data[‘close’] > data[‘Upper_Band’], -1, 0)

data[‘Signal’] = data[‘Buy_Signal’] + data[‘Sell_Signal’]

data[‘Signal’] = data[‘Signal’].replace(to_replace=0, method=‘ffill’)

我们计算策略的收益,并将其与沪深300指数的表现进行比较:

data[‘Return’] = data[‘close’].pct_change()

data[‘Strategy_Return’] = data[‘Return’] * data[‘Signal’].shift(1)

当前Python依旧是大趋势、大热门,相信对于很多初学者,好的资料必不可少。

三、策略的可视化和评估

为了更直观地评估策略的表现,我们使用`matplotlib`库来可视化买卖信号点及策略的资金曲线。

import matplotlib.pyplot as plt

plt.figure(figsize=(14, 7))

plt.plot(data[‘close’], label=‘Close Price’, alpha=0.5)

plt.plot(data[‘SMA20’], label=’20-day SMA’, alpha=0.75)

plt.plot(data[‘Upper_Band’], label=‘Upper Band’, alpha=0.75)

plt.plot(data[‘Lower_Band’], label=‘Lower Band’, alpha=0.75)

plt.plot(data[data[‘Signal’] == 1].index, data[‘SMA20’][data[‘Signal’] == 1], ‘^’, markersize=10, color=‘g’, lw=0, label=‘Buy Signal’)

plt.plot(data[data[‘Signal’] == -1].index, data[‘SMA20’][data[‘Signal’] == -1], ‘v’, markersize=10, color=‘r’, lw=0, label=‘Sell Signal’)

plt.title(‘Bollinger Bands Strategy’)

plt.legend(loc=‘upper left’)

plt.show()

plt.figure(figsize=(14, 7))

plt.plot((data[‘Strategy_Return’] + 1).cumprod(), label=‘Strategy Return’)

plt.title(‘Strategy Cumulative Returns’)

plt.legend()

plt.show()

如果你在学习Python中明明很认真努力,却依旧学习得很困难。那这时候不禁要思考,你的学习方法是否正确?是在有效学习,还是无效的自我感动?

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/102103

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!