行为经济学可以帮助我们在参与社会经济活动过程中意识到自己的行为与理性之间的偏差,纠正偏差。在股票市场、商品定价里面的很多心理偏差,都是由于错配的原因。我们可能通过对行为经济学的了解,在投资过程中尽可能少犯错。

1、在泡沫中,一般人都是非常疯狂、非常乐观的,但也存在一些稍微理智的人。那乐观的人先进去了,当最悲观理智的人都进入市场,基本上就没有其他人再能够进入市场了,这个时候基本上就是泡沫的顶峰了。

2、如果你是一个非常有名的基金经理,你非常有名肯定是因为过去运气比较好,千万不要高估自己的能力,你要珍惜自己的运气。

3、罗素1000排名靠后与罗素2000排名靠前的股票在轮换的期间,会有较大的价格上涨,投资者可以据此制定策略。

4、关注公司的研发效率,可以选择去买研发效率相对较高的公司股票,它将来的收益率、盈利都会比较高,然后每年都要重新这么作策略。

5、盈余公告后的价格漂移,现在可以改进利用,比如因为大家在周五对股票的关注会较低,可以关注只在星期五发布盈余公告的那些公司,如果是好消息你就去买,坏消息你就卖空,你的策略收益可以提高70%。

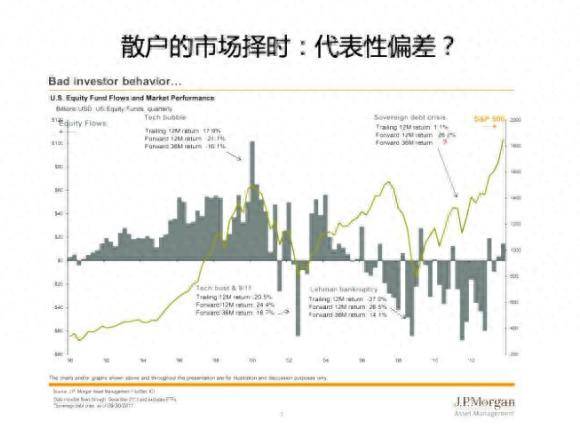

6、散户的追涨杀跌其实就是代表性偏差。从追涨杀跌中,我们可以推出两种交易策略,一个是择时策略,择时基本上就是跟散户反着干,当散户都进来时候你就要出去,当散户都出来的时候你就要进去;二是跟分析师反着干,由于分析师也存在代表性偏差的现象,可以采用一个简单的策略,你买入那些分析师长期不看好的公司,卖空分析师长期看好的公司。

7、因为锚定效应,我们会受到无关,甚至是随机的数字影响,导致我们的判处出现偏差。导致锚定效应的根源是启动效应。

8、如果在锚定效应特别强的公司里面,买进有好消息的股票,卖空有坏消息的股票,有可能提高你的收益率。

9、杜根定律是说自信是怎么改变你最后的结果的,自信决定你的成功,你越自信,成功的概率就越大。那为什么相信就能做到?一个最重要的原因是预期改变你身体的荷尔蒙的分泌、激素的分泌、多巴胺的分泌。

10、造成过度自信有四个原因:自我归因偏差、证实偏差、控制幻觉、因果推论。

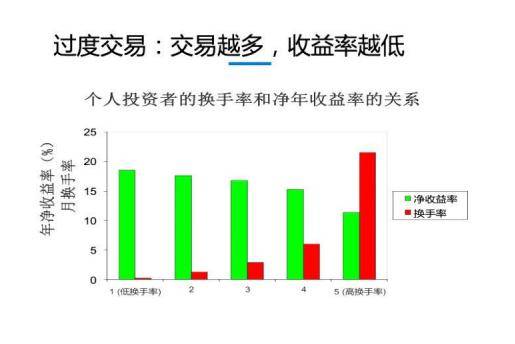

11、交易量越高的那些人,基本上他们的收益率是越低的,就是说越过度自信的人,他们的收益率越低。因此,在股票交易中我们不能过度自信,不能过度交易,因为这会导致我们输钱。尤其是我们还不能听专家的观点,因为专家也会过度自信。

12、参考点依赖:有证据表明当你在赢钱的时候,由于风险厌恶,你想锁定你的盈利,但是在你亏损的时候,也就是低于这个参考点的时候,你可能会更加愿意去冒险。参考点依赖是我们选择中的“偏差”,它和锚定效应是不一样的,锚定效应是预期中的偏差。

13、损失厌恶:对大多数来讲,100块钱的损失所带来不爽的程度远远要高于100块钱的盈利带来的快乐程度。

14、框架效应:就是同一个东西在一种框架下,可以显示出它是处于盈利的状态,但是你放在另外一个框架下,显示出它是个损失的状态。

15、处置效应:人会卖掉赢钱的股票,而继续持有输钱的股票,这种倾向叫做处置效应。

16、由于存在处置效应,我们可以选择动量投资策略,就是买入过去六个月收益率比较高的股票(往往被低估),同时卖空那些过去六个月收益率比较低的股票(往往被高估)。

17、大家对小概率突出事件有权重放大的偏好,可据此采用一些投资策略,在投资者输钱的那些股票里去卖空彩票型股票,买入正常股票。(判断彩票型股票的标准有低价股、波动较大的股票等)

18、由于心智账户的存在,导致我们在多重投资里面,对待账面损失和实际损失会有不一样的态度,我们之后的风险偏好也会不一样,这些不一样的风险偏好也会导致我们不同的投资策略。我们可以选择买那些未实现损失很小,也就是说未实现盈利比较大的股票,同时最好这只股票又有很多实现的损失;这两个信号是正相关的,所以一旦你买了这种股票,将来它平均的收益率会高很多。

19、羊群效应是指我们有去模仿他人的倾向。由于大家盲从导致股票反应过度,如果是好消息就把股价推得太高,如果是坏消息就把股价推得过低,因此我们可以采取以下策略,当别人都没有太多钱投在股票市场的时候去买,而且应该长期持有,平均持有5年,收益率才会比较高。如果短期持有的话,风险还是比较大,这是一个市场择时策略。

20、拖延症的根源是我们内心有一个未来的自己,一个现在的自己,但当前偏差,会让我们屈服于现在的自己。我们从当前偏差会变动,可以导出一些股票市场上的投资策略,可以是择时,也可以是选股。

21、因为美国的上市是注册制的,所以IPO数量可以反映出市场情绪的高低。在中国,我们可以看IPO第一天的收益率,另外换手率也可以看,市场情绪越高,大家越喜欢换手,不停地做交易。

22、市场情绪是各种偏差的一个集合,由于已经或未知的原因导致某个股票的市场情绪过分高,或者过分地低。很多因素都可以影响到投资者情绪,比如天气、时间,甚至月亮。市场情绪偏高,更多的非理性的人在市场里面;在市场情绪偏低时,更多理性的人在市场里面。因此可以采用一种投资策略为,在市场情绪高的时候,很多非理性的人都比较乐观,所以很多股票被错误定价了,这时卖空它能产生超额收益率,它是一个策略择时的指标。

23、与传统经济学、金融学理论相反,市场低风险股票有更高的收益率。因此,我们可以采用一个改进策略,在被低估的股票里面,应该买入高风险股票,卖空低风险股票;但在被高估的股票里面,应该买入低风险股票,卖空高风险股票。

24、高品质投资是买那些品质比较高的股票,比如说波动率比较低,盈利比较高,盈利趋势往上升,盈利的波动性很小,而且又分红的股票。巴菲特对高品质投资的权重很高,在1989年年报中巴菲特说过:我觉得你们应该有个大致的了解,以合理的价格买进一家很棒的公司,远胜于以很低的价格买进一家平平的公司;2008年的年报里面他说:无论是袜子还是股票,我都喜欢买减价的、高品质的商品。

25、巴菲特的投资策略并不是传统意义上我们理解的价值投资策略,更多的是高品质投资,而且他用保险浮存金作为杠杆,使得他最后的平均收益率变得很高。巴菲特基本上是用便宜的保险浮存金加杠杆,同时买入那些高品质的股票,这样能产生比较大的超额收益率,而且基本上夏普比率是排名第一的。

最后提示四个中国投资者的重要误区:(1)国家或基本面好,就误认为该国股票收益高;(2)AI和智能投顾对于较成熟的投资者未必有用;(3)在欧美很赚钱的策略,在中国市场可能并不适用;(4)被动指数投资理念在美国能有很高收益,但在中国目前主动基金的收益率还是会更高。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/797655

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!