来源于问题:趋势交易中,顺势加仓的依据是什么?

提问者补充说:如果有自信,为何不在第一开仓点开足够仓位?如果没自信,为何不等行情验明自己的想法正确后再开仓?

海龟交易法讲顺势加仓。

缠师讲不要追涨,就算要追也要等次级别回调。

价投派讲越跌越买,越涨越卖。

我目前更认同缠师和价投派,既然选择了第一开仓点,那么就表示这是自己认为的最优点(收益风险比最高),如果选择第二开仓点,就表示第一开仓点不是最优。你怎么看?

题主的灵魂拷问:如果有自信,为何不在第一开仓点开足够仓位?

他说的很对,采用浮盈加仓的人,在第一开仓点,其实都没有自信的。他们不知道自己这笔交易能不能赚钱,能赚多少。

所以他们在第一点,不开足仓位。他们只愿意为第一次交易,付出小仓位止损背后的风险金而已。

比如,海龟交易法则。突破20日高点之后做多,只开4分之一的仓位。

为什么它开的那么少?因为突破20日高点之后,海龟的创造者知道,这特么根本不知道后面会涨还是会跌……

然而,随着K线的运行,他们发现自己这笔单子进场后,安全是按照自己的“假设”来走的,单子有了浮盈,K线走势一副强势上涨的模样。

这个时候,他们要加仓了。为什么?因为这个时候,他们有浮盈。

有浮盈意味着什么?意味着即使加仓泡汤了,那么亏的也先是浮盈的钱。他们留有了缓冲的余地。而且也正是因为他们有浮盈,所以说明当下的走势跟他们的假设条件是一模一样的。同样是承担仓位风险,为什么不在自己有浮盈承担风险能力强,并且价格走势强势,符合自己预期的时候加仓?

这就是浮盈加仓的理由。

2、

举个例子。

我们把海龟交易法则做成一个简单的版本。用它来交易螺纹钢的过程如下:

突破20日高点开仓一手,止损100个点。每次浮盈50个点之后加仓一次。每一次加仓之后,止损提升为:最新开的仓的价格-100个点。

然后我们假设螺纹钢期货第一笔开仓的位置在4000,开仓一手。止损是100个点为3900。

如果我们开了第一手之后止损了,最多亏1000。但是,如果行情没有跌倒100个点之后继续上涨呢?

这个时候价格达到了4050,我们加仓了一次。同时,根据海龟交易法则,它的止损自然而言就按照最新加仓的位置抬高了。因为最新开仓价格是4050,所以止损变成了3950。

也就是说,它只会在有浮盈的时候加仓,它加仓的时候它一定有浮盈,同时,它全部仓位的止损都全部提高了。它利用了这笔浮盈去冒更多的风险。如果没有这笔浮盈,那么它的风险就是刚开始的1000块。

然后,行情继续按照海龟的假设方向运行。它再次加仓二次,止损都在不停的提高。这个时候,它的仓位满了。

它4次的开仓位置分别为:4000,4050,4100,4150。而它的止损一直采用的都是最新开仓价-100个点。那么止损分别就是3900,3950,4000,4050。

那么第一次开仓的时候,海龟的风险就是1000块钱,第二次成本是4025,止损是3950,2手。止损的话就是亏损150个点,1500块。第三次成本是4050,止损4000,3手,止损的话就是亏损150个点。第4次成本是:4075,止损4050,4手,止损的话又变回了100个点。

随着行情的运行,利用浮盈加仓的方式,在开足了4手的情况下,风险竟然没有扩大。依然维持在100-200个点之间,这就是浮盈加仓者想要达到的理想状态。因为在这个时候,如果行情继续起爆,继续按照趋势来运行,他就可以在一波正确的行情中,拥有4手的单子。他的盈利数额可能会非常爆炸。而一旦亏损呢?

那么风险是有限的,100个点而已,最差情况就是在加仓第二次第三次的时候止损,那也就亏150个点而已。

也就是说:浮盈加仓,可以在保证风险有限的情况下,博取趋势中更多的正确仓位。这就是浮盈加仓者想要的, 这是题主的第一个问题:浮盈加仓的依据是什么。

然而,在期货交易中,任何的交易方式都是利弊共存的。顶级的交易逻辑在足够长的样本数据下的交易结果是趋同的。你修改了其中的一个环节,自然会在另一个位置出现某些变化。

做出抉择靠的是什么?靠的是你综合之后的取舍。

顺势加仓交易者想要的是在流畅趋势中获取更多的仓位,这是他们获得的好处,那么他们的弊端是什么?

弊端就是,他们的胜率很低,在那些并不是特别大的趋势中,他们可能刚加完仓就止损掉了。

这段话,我回答了题主的第二个问题:浮盈加仓和基本仓位的区别。

3、浮盈加仓和基本仓位的区别

很多量化交易者都曾经通过量化模型的测试结果来试图对比浮盈加仓和固定手数的优劣。当然,这没啥问题。关键在于,利用模型的回测结果来判断的话有两个基本难点:

1、 样本是有限的,历史的走势是明确的,总有一方是站在了运气更好的环境中。

2、 仓位大小难以均衡。这个道理也很简单,固定手数任何时间看的仓位都是一样的,但是,加仓的模式在不同的行情中手数是根本就不一定的。这就导致了一个结果:测试的结果,其实是在不同的敞口下完成的。

比如,我们把海龟交易法则更改一下,开仓变成1+1+1+1。不用海龟原版的根据ATR来下单。同时,我们再写一套策略,把海龟的加仓去掉,在第一次开仓位置直接就开4手。

然后我们测试一下螺纹钢期货。

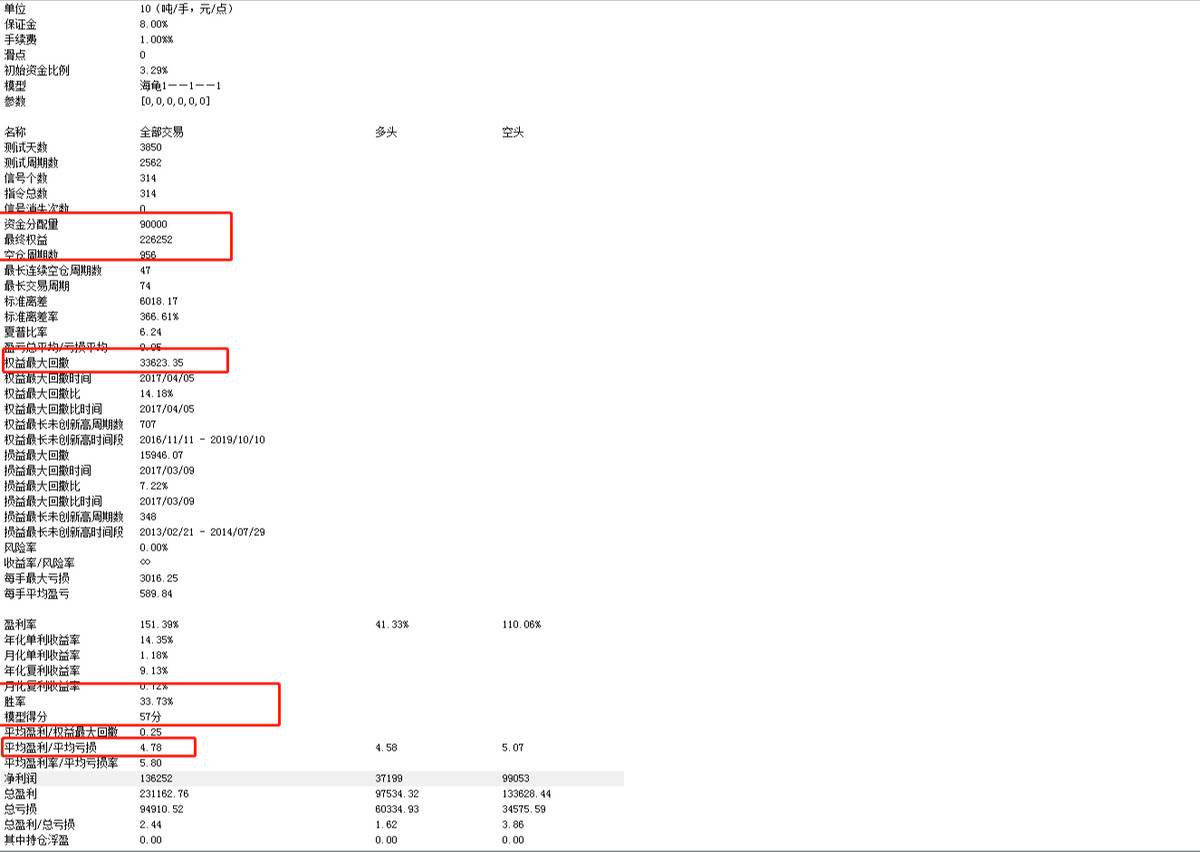

是海龟1+1+1+1的结果。盈利13万6,最大回撤3万3,胜率33.7%,盈亏比4.78。

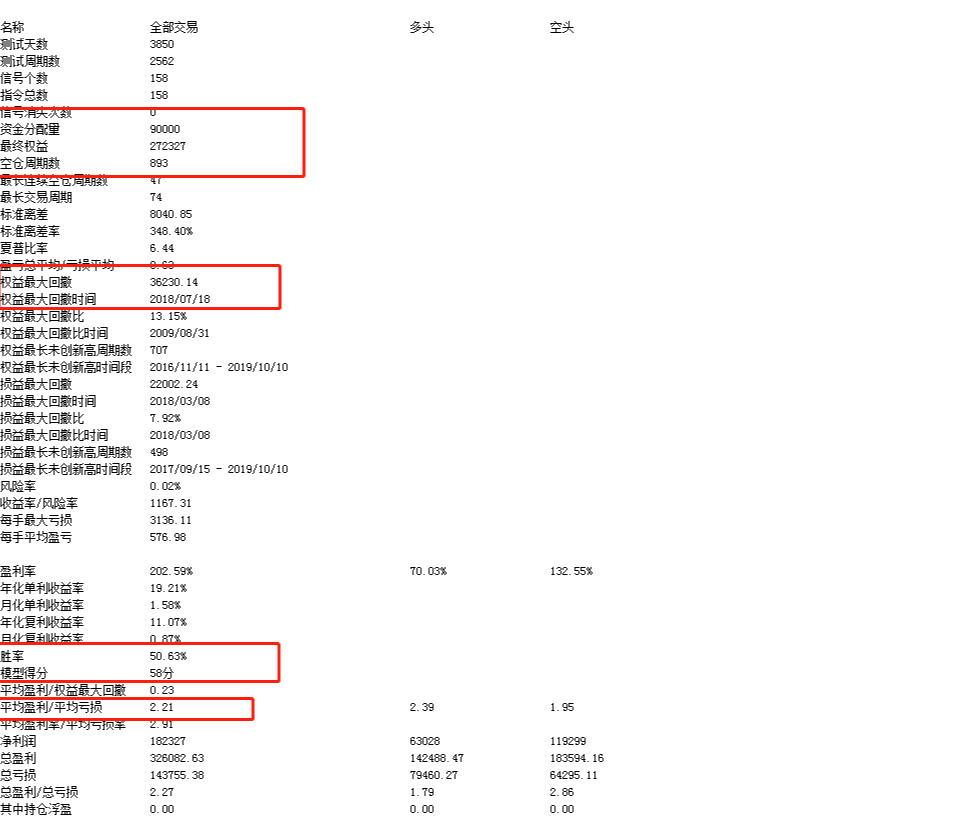

然后我们再来测试一下不加仓。

这次盈利增加了,达到了182327,但是最大回撤也变大了,达到了3万6,最大的变化是胜率和盈亏比,胜率达到了50%,盈亏比2.2。

看到这其中的差别了吗?首先,海龟每一次直接开4手的盈利更多,这说明这套策略比加仓方式更好吗?并不是,这个结果受上面我说的两种情况的影响。

1、 螺纹钢的走势是不是更适合不加仓。

2、 一次开满4手,是不是比1+1+1+1在这段时间内开了更多的仓位?

实际上,海龟本身和这种变化,如果能够统一敞口,比如我们把一次开4手变成一次开3手。然后再跟1+1+1+1对比的话,你会发生两者的盈利能力是更加接近的。根本就没有多大的差距。

而两者最明显的区别其实就是胜率和盈亏比的不同组合而已。

说白了,没有更好和更坏一说,你一次性开足仓位的话,你的胜率中等,你的盈亏比中等,但是你采用了加仓的模式的话,你胜率偏低,但是来一波行情你的曲线可以爆炸。

至于盈利能力,在一个同样的趋势交易逻辑之下,同等的风险敞口之下,基本上没有多大区别。当然,需要在足够长的时间内,因为越短的周期偏差越大。

4、

浮盈加仓的胜率低,盈亏比大,为什么很多人愿意选这种方式?因为这是短期内大赚一笔的好方法。

要知道,这种方式的胜率低,但是盈亏比高。那么,假如一次正确的行情忽然就出现了呢?各位想象一下,一个胜率为33%,盈亏比高达5的交易系统,在刚开始运行的初级直接就遇到了一波趋势会发生什么?

曲线直接爆炸。

这是冲击各类短期比赛的好方法。而那种固定手数上来就开足呢?由于它是中等胜率中等盈亏比,他永远只能走稳定的路线。

这也是导致了不同交易者选择不同交易方式的原因之一。

总结来说:喜欢哪种,就做哪种,没有什么更神奇更好一说,因为未来,是不确定的。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/783873

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!