引入3个包,分别是talib,tushare和pandas

import tushare as ts

import pandas as pd

import talib

首先,我们需要获取股票的历史数据行情,这里我们获取格力电器(000651)股票的历史数据行情,我们通过tushare获取。

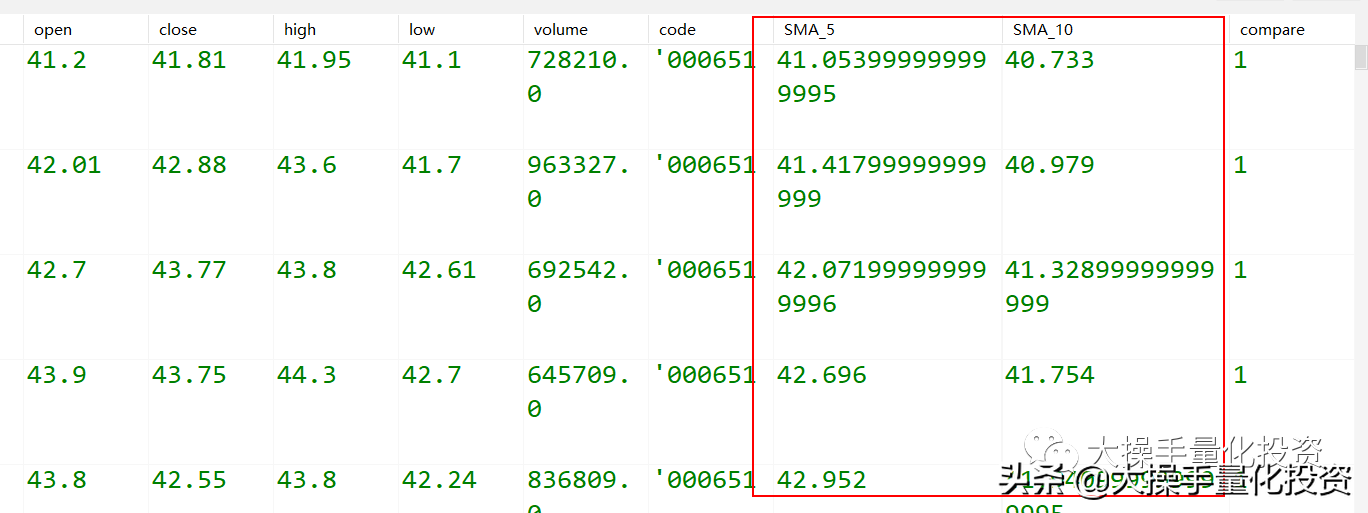

def get_stock_data(code): # 通过tushare获取数据,前复权后的数据 df_raw = ts.get_k_data(code, autype='qfq') # code数据处理 df_raw["code"] = df_raw.apply(lambda x: add_note(x.code), axis=1) df_raw.to_csv(code + '.csv') return code + '.csv'获取的股票数据行情,保存到csv,数据格式如下:

接着,我们需要定义一个函数,计算我们要的均线,均线的值我们通过ma1和ma2传入。

def calculate_sma(filename, ma1=5, ma2=10):

df = pd.read_csv(filename, index_col='date')

# Simple Moving Average SMA 简单移动平均

df['SMA_' + str(ma1)] = talib.MA(df['close'], timeperiod=ma1)

df['SMA_' + str(ma2)] = talib.MA(df['close'], timeperiod=ma2)

df['compare'] = df.apply(lambda x: compare_diff(x['SMA_' + str(ma1)], x['SMA_' + str(ma2)]), axis=1)

df = df[9:]

df.to_csv("sma_data.csv")

return df计算结果的文件,存了均线的值,我们示例中的ma1=5日均线,ma2=10日均线。

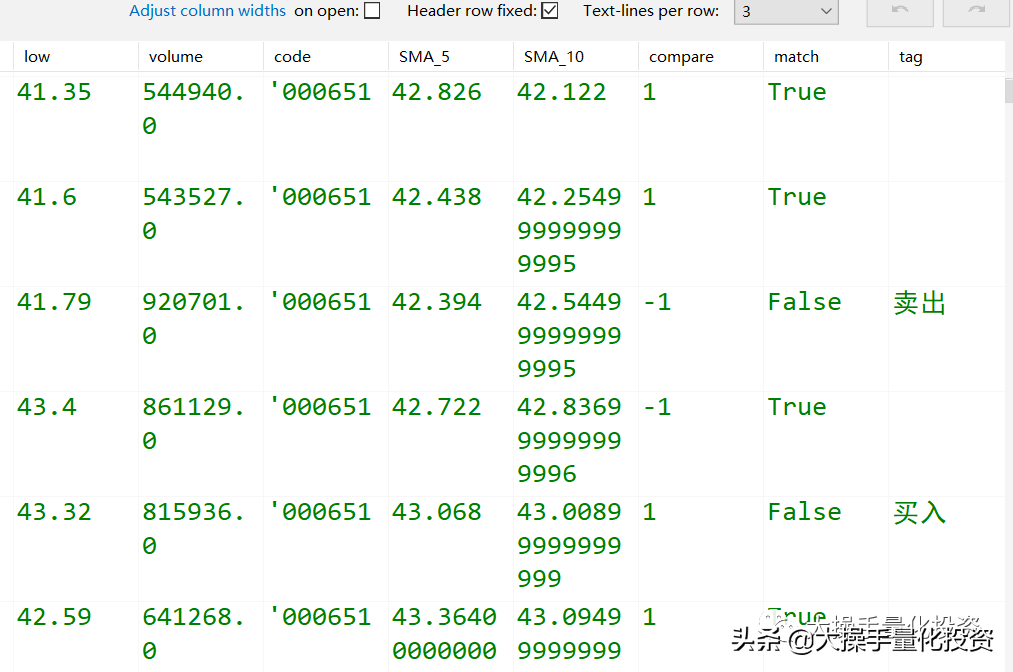

最后,我们需要根据均线的值做出买卖的决策依据,5日上穿10日均线,买入,5日下穿10日均线,卖出。

def sell_and_buy(df, ma1=5, ma2=10):

# 标记均线上穿与下穿

df['match'] = df.compare == df.compare.shift()

df.to_csv("sma_change.csv")

# 开仓与平仓

df["tag"] = df.apply(lambda row: tag(row.match, row.compare), axis=1)

df.to_csv("result.csv")我们使用tag来标识卖出还是买入,match列表示,本次的5日均线值与10日均线值的比较大小是否改变,如果改变则代表是上穿还是下穿。

我们用定义一个计算盈利。这里我们简单计算下开平仓以及盈利次数,成功率还有最后的总盈亏。

def cal_profit():

df = pd.read_csv("result.csv", index_col='date')

df["profit"] = 0

total = 0

win = 0

buyprice = 0

for index, row in df.iterrows():

if row.tag == '买入':

buyprice = row.close

if row.tag == '卖出' and buyprice != 0:

total += 1

# 用这种方式赋值

df.loc[index, 'profit'] = row.close - buyprice

if row.close - buyprice > 0:

win += 1

percent = round((win / total) * 100, 2)

profit = round(df["profit"].sum(),2)

print("开平仓次数:", total, "\n盈利次数:", win, "\n成功率:", percent, "%", "\n总共盈亏:", profit)

df.to_csv("profit.csv")最后结果输出如下:

===简单双均线策略====

开平仓次数: 34

盈利次数: 14

成功率: 41.18 %

总共盈亏: 4.15

以上,就是我们本次的双均线买卖策略,希望对大家有所帮助。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/76856

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!