近期市场上中特估很火,火到有人喊出“消灭1PB估值以下的国资股”!

真不知道谁给的胆子,你喊口号不要钱,但是冲进去炒股要花钱的啊!!

客观来说,中特估确实是今明两年的主线之一,但市场选择它也是迫不得已。

这里我们用股利DDM模型推导一下就知道了,看不懂逻辑没关系,直接看橘色的结论就行!

我们这里只讨论无增长和稳定增长模型。

其中p是理论股价,Div是股息,且每年都一样,k是折现率用wacc替代,A股中枢在10%左右。

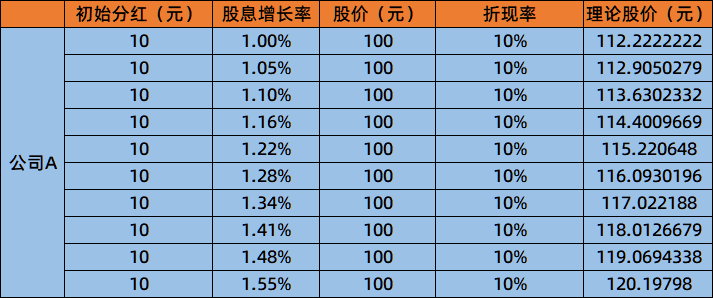

那么这里假设k折现率不变,我们看看不同公司不同分红的理论股价:

从结果可以看到,相同股价情况下分红金额(或者说股息率)越大,其理论价格也就越高。

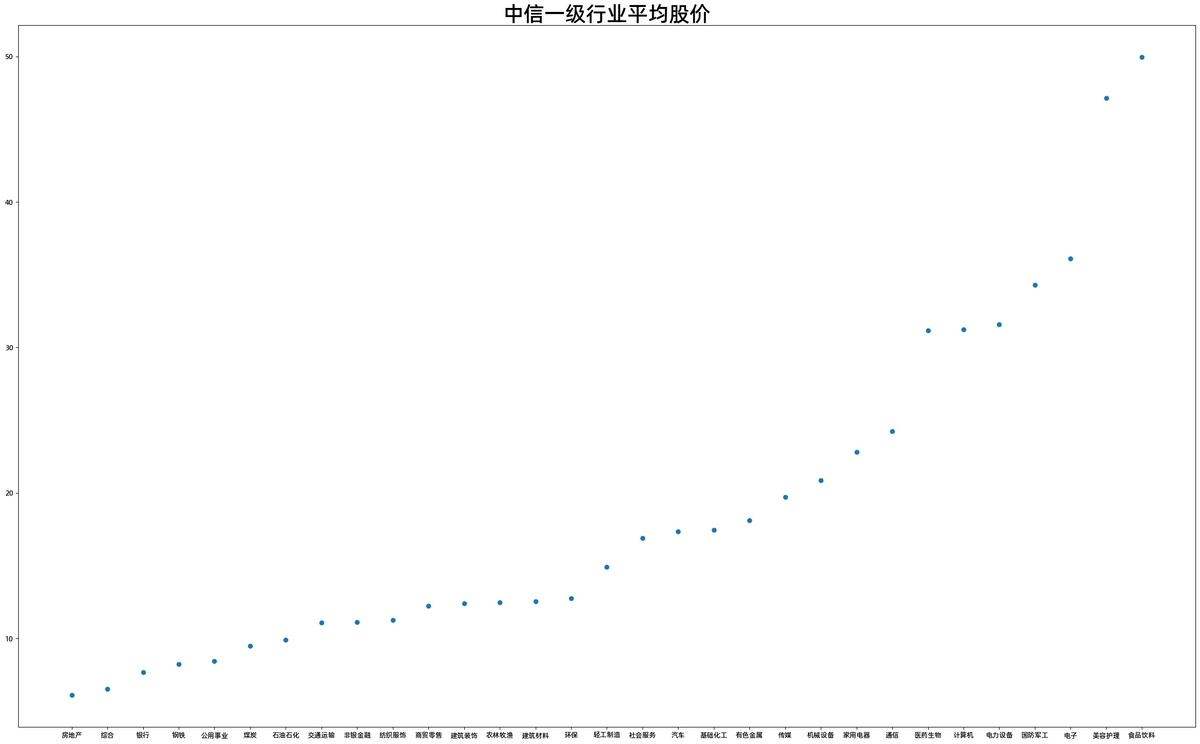

那我们看看现在市场的情况,以银行为代表的大金融,包括钢铁煤炭这些有不错的分红,股价却普遍较低,处于全市场中下游水平,按照上述理论其股价水平是被低估了的。

这也是市场喊出“低估值,高分红万岁”的核心原因之一。

但是这条逻辑背后有一个关键假设——未来企业无增长,企业的分红自然不变!

但这可能性有多大?或者说合理么?

所以我们在来看看稳定增长模型:

这里面Div为初期股息,g为股息增长率,k为折现率。可以很明显发现同等分红,未来不同增长率情况下,理论股价是不同的——未来股息增长越高,理论股价就越高!

这个才是市场常见的情况——市场根据企业的盈利分红回报来给与估值定价!

但现在市场出了一个问题,就是盈利能力的下滑——全A整体2023Q1累计扣非净利润增速为-0.49%,较2022Q4回落2.03个百分点,直接影响到了估值的分母!

在这个公式里面,股利增长率g=(1-股利分配率)*ROE,也就是说分红增长率受roe影响!!!

分红率不变的情况下,ROE越高,分母越小,理论股价越高!ROE越低,分母越大,理论股价越低!

而最近的23年一季度报告显示,ROE(TTM)除长尾小盘股外,各大类指数ROE(TTM)在2023Q1普遍回落!

这就导致分母趋向于变大!理论股价变低!!!

那这种情况下,市场有两种选择:

- 选择0增长的稳定企业,反正理论股价变化不大!现实世界中多指向低增长的企业。

- 选择稳定增长的企业,但面临ROE下滑的问题,理论股价(估值)受到冲击!现实世界多指向中速增长的企业,5%-15%

从市场结果来看,市场选择了第一种!这也是为啥近期低估值+高股息个股表现较好的原因,实际上市场对低估值+高股息的偏爱,本质上是对现在的悲观体现!

分析完市场原因,我们来讨论下未来!

个人判断,这种低估值市场风格还会持续1-2个月,在7月份前后将会迎来重大变化!

要么市场证实经济差是伪命题,要么证伪。若证实经济差,蓝筹股将会来一波指数型牛市。若证伪,蓝筹和成长将会共舞!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73996

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!