朋友们,可转债网格交易套利中,要选择110以下的低价可转债作为网格交易的对象。

一、具体原因有几点

1、目前市场上绝大部分可转债的最低价在80左右,低价可转债很难跌破80,因此跌到网格交易策略失效而被套牢的可能性较小。

2、当低价可转债的价格超过100或者110后放手,本身就是套利行为。

3、可转债是T+0,可以日内反复交易;交易成本低(低到百万分之几)。既然是日内套利,当然次数越多越好啦!这一点,T+1的ETF指数基金可不如可转债。

当然啦,现实操作中,也有人做高价可转债的网格交易,因为其价格跟着正股价格走,股性活跃。所以其本质就是做正股的网格交易,只不过对应的可转债能T+0,而且交易成本还低。此外,创业板发行的老可转债因为不受创业板资格的影响,活跃度高,也是众多投资者追捧其作为网格交易对象的原因。

但对新手来说,网格交易策略还是做低价可转债网格交易靠谱,特别是对资金使用情况有要求的朋友。通常来说,平均一年下来可能有12-20%的收益机会。特别是当你预期未来是熊市或者震荡市时,比较合适。(110以下的银行转债或者券商、保险金融行业转债较佳)

二、设置网格交易单的操作方法

第一,要选择一家能够网格交易智能下单的券商。

第二,如图,进入网格交易界面,选择想要监控的标的。

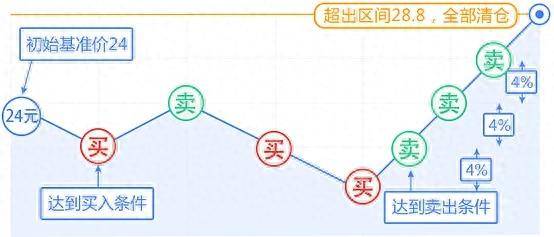

第三,观察该标的走势,设定基准价格,设定围绕基准价格的上涨(卖出)、下跌(买入)幅度。

第四,选择此策略价格波动的有效范围,上涨幅度超出范围,果断卖出;下跌超出价格下限,选择不做任何操作。这里以案例举例说明:

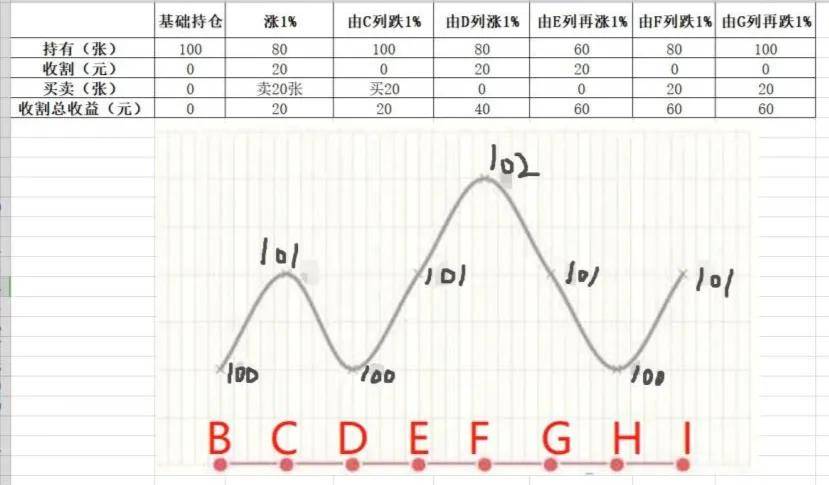

假如你有,2w现金,将该资金分成10份资金,每份2000,此时选择的可转债标的价格为100。首先,设置标的建仓点100,买入5份资金,总持仓1W;第二,设置总是留有3份资金6000在账户;第三,设置网格交易策略,每当涨幅达1%,也就是涨1元卖出1份;每跌1%,也就是每跌1元,买入1份,1份为20张。如此反复结果如图3,可转债价格到达H列,也就是100元时,收获了60元。

由此,相信大家对可转债网格交易策略的认知就更加清晰了,今天就到这里,关注我,欢迎点赞收藏不迷路!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/712823

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!