ETF之所以可以进行套利,主要是因为ETF在一级市场和二级市场有不同的价格,而同一个品种本身又应当有着相同的价格,这就会驱使两个市场的价格趋于一致,也就是会使得一级市场的基金净值和二级市场的价格最终趋于一致。那么我们只要在价格低的市场买进去,等到两个市场价格趋于一致的时候就能获得利润。

一、ETF的套利原理

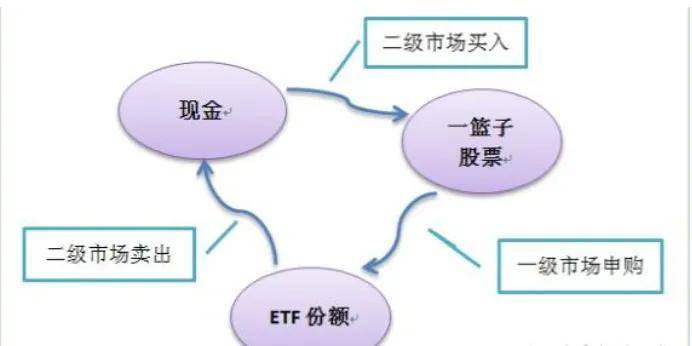

由于ETF实行一级市场申购赎回与二级市场买入卖出同步进行的制度,投资者可以在ETF二级市场交易价格与基金份额参考净值(IOPV)二者之间存在差价时进行套利交易。所以ETF的套利主要是通过ETF的跨市场交易完成的,因此也就诞生了ETF的两种套利形式:

1、当ETF交易价格高于基金份额参考净值IOPV时,为溢价套利。

2、当ETF交易价格低于基金份额参考净值IOPV时,为折价套利。

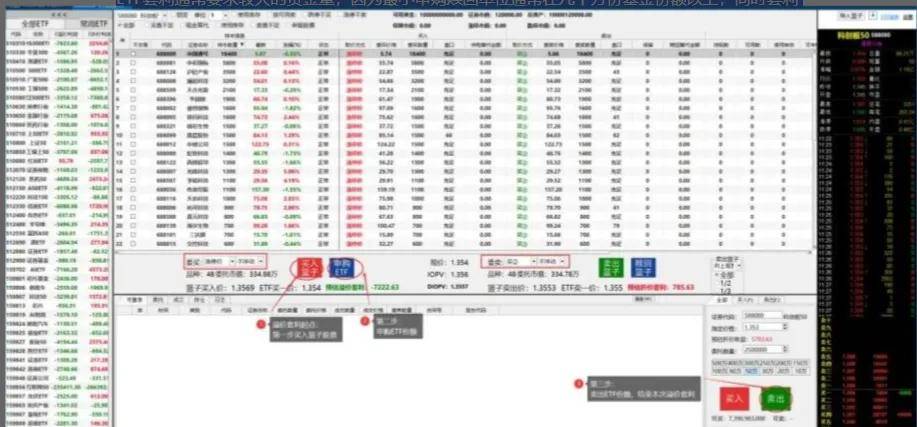

ETF套利通常要求较大的资金量,因为最小申购赎回单位通常在几十万份基金份额以上;同时套利操作需要高效的交易执行和专门的交易软件,以实现一篮子股票的同时买卖,所以选择一个能够支持ETF智能套利的平台很重要。我目前就是用的一家券商他们的套利系统,有一定的资金门槛,支持ETF多品种监控、利润监控、篮子申赎、ETF自主套利、流程套利等功能,能够解决交易延时过高、交易过程繁琐等问题,能帮助我快速捕捉到交易机会!

ETF套利交易还需要匹配较低的ETF交易费率!不懂的可以直接问我!

二、ETF主要有哪些套利策略?

1、瞬时套利

如果在某个时间点,ETF二级市场的价格与基金申购和赎回的参考净值之差大于交易成本,就可以按照买低卖高的原则,进行瞬时套利。

如果ETF在二级市场上的交易价格小于一级市场上的申赎价格,称为折价,可进行折价套利。折价发生时,二级市场比一级市场便宜,故应从二级市场买入。

具体过程如下:

(1)在二级市场低价买进ETF份额;

(2)然后在一级市场赎回(高价卖出)份额,得到一篮子股票;

(3)于二级市场上卖掉股票而实现套利交易。

如果ETF在二级市场上的交易价格大于一级市场上的申赎价格,称为溢价,可进行溢价套利。与折价套利一样,由于溢价发生时,一级市场比二级市场便宜,故应从一级市场申购、二级市场卖出。

具体流程如下:

(1)在二级市场根据ETF的申购赎回清单买进“一揽子股票”;

(2)于一级市场按份额净值申购ETF份额;

(3)再于二级市场上高价卖掉ETF而实现套利交易。

折价套利会导致ETF总份额的减少,溢价套利会导致ETF总份额的扩大。但套利机制的存在将会迫使ETF二级市场价格与净值趋于一致,在正常情况下,套利活动会使套利机会消失。

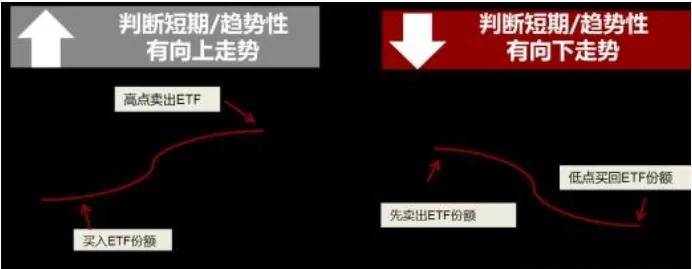

2、延时套利

ETF的延时套利充分利用ETF交易规则,在相对低点,申购或买入ETF,在相对高点,再将ETF卖出或赎回,从而通过ETF实现股票T+0交易。和瞬间套利相比,这类套利能否成功更看重指数短期的走势,风险更大。

(1)当盘中市场大幅下挫,投资者可以先在低点买入一篮子股票,然后换成ETF基金份额,待出现盘中反弹时迅速抛出ETF基金份额,从而变相实现T+0交易;

(2)或者投资者可以先在低点买入一定数量(最小赎回单位整数倍)的ETF,把ETF赎回成一篮子股票组合,待出现盘中反弹时将一篮子股票组合在市场中卖出。

在实际操作中,为了确保收益的稳定性,减少风险,一般是当天就完成一个交易轮回。

3、事件套利

ETF的事件套利可帮助投资者买入停牌或停板的股票。比如在牛市行情中,很多投资者入市时价格已经涨了一大截,而低价股往往都是因停牌未涨的股票,或者很多小盘股连续涨停板,就是买不到。如果想买的停牌或停板的股票恰好是ETF成分股,可利用ETF买入。

具体操作方法是:

(1)找准那些股票对应的ETF。比如想买入的3只停牌股在50ETF里,在股票二级市场上买不到,那么投资者可以在基金二级市场上买入50ETF;

(2)把50ETF的基金份额在一级市场上赎回,从而得到50只50ETF的成分股;

(3)把不需要的47只成分股卖掉即可。

4、T0 套利策略

该策略的主要原理就是融券进行对冲后,会基于对短期趋势进行判断,如果短期判断趋势向上,则买入ETF份额并在高点卖出ETF份额,反之如果判断向下,则先卖后买,当日收盘后不会留隔夜仓,也称之为日内回转交易。

T0套利策略的趋势判断是关键,投资者要会综合盘面情况、技术面、板块联动等信号做出判断,需要借助融资融券或收益互换,对标的高抛低吸,赚取超额收益取决于投资者的判断、可融券池及券息等。

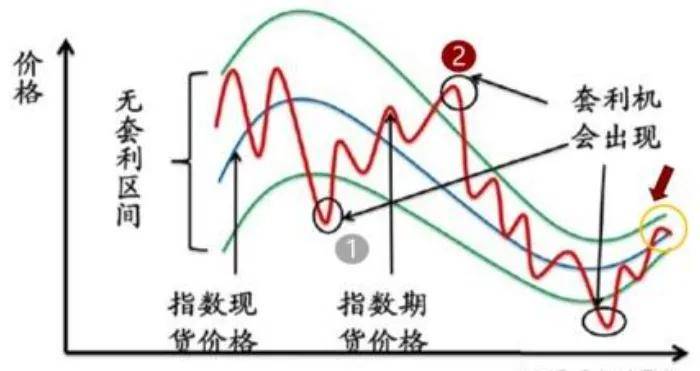

5、期现套利策略

这个策略最大的特点是ETF必须要有期货品种,比如中证500、中证1000、上证50、沪深300这类。核心逻辑是对于期货和现货的差(基差)来说,是在一个合理的区间波动,一旦基差超过了合理区间,套利机会便存在。

期现套利步骤:

【深度贴水】:期货<现货(差值>交易成本)

(1)融券现货 ETF 并卖出(ETF为融券标的),同时买入相关期货合约;

(2)待合约到期,股指期货与现货价格收敛,此时买入ETF,并将期货合约平仓,卖出期货合约获得套利收益;

【深度升水】:期货>现货(差值>交易成本)

(1)买入现货ETF,同时卖出相关期货合约;

(2)待合约到期,股指期货与现货价格收敛此时卖出ETF,并将期货合约平仓,买入期货合约获得套利收益。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/712821

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!