1. 什么是凯利公式

1956年凯利受到香农信息论的启发,在内部期刊《贝尔技术系统期刊》中发表了一篇名为《对信息传输速率的新解释》的论文。然而这并不是论文原来的标题,原标题更有意思,叫《信息论与赌博》。因为公司高层觉得这样的标题有损公司道德形象,才被迫他换了一个新名字。

凯利公式要解决的问题:如何合理押注,可以最大化资产的复利增长。

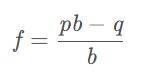

凯利公式:f = (bp-q)/b

f=最佳投资仓位

b=赔率(赢时的回报率)

p=赢的概率

q=输的概率,即q=1-p

2. 凯利公式的第一次实战

1959年,麻省理工的教授索普在《美国国家科学院院刊》上发表《21点的有利策略》,但论文有个不完善的地方,就是只是知道如何在21点游戏中获得正的数学期望,却不知道应该如何下注。这时索普在香农的的介绍下,了解了凯利的工作内容。于是索普利用凯利公式,对21点游戏进行量化计算,血洗拉斯维加斯各大赌场,又把所有制胜手法写入了《战胜庄家》这本书里,最终被赌场所封杀。

3. 凯利公式的推导过程

假设有一个赌博游戏,非赢即输,且赢的概率为p,输的概率为q(q=1-p),赔率为b,算每次投注的最优资产配置比例f应该是多少?

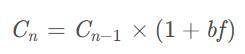

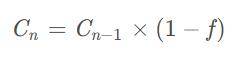

解:假设进行了n次游戏,第n次游戏后,拥有的资产为Cn

(1)当第n次游戏获胜时,

(2)当第n次游戏输时,

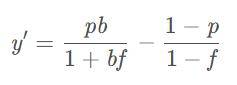

设总共赢了W 次,输了L次,W+L=n,则

两边取 log ,得

当n→∞时,

如果一个函数的一阶导数为 0 ,二阶导数小于 0,则这个函数有最大值。经推导,函数

有最大值。

它的一阶导数为

令它为 0 得

4. 凯利公式的缺点:

理解了上述推导过程后,我们就可以来看看在价值投资中来使用它会有哪些缺点。

(1)凯利公式需要对赔率和胜率做出准确的评估,而这在价值投资中是很难做到。所以投资简单易懂的公司非常重要,因为分析这些公司的赔率和胜率会相对容易一些。(赔率和胜率的可分析性)

(2)凯利公式只是追求投资回报率的最大化,在安全性方面还是有所不足。比如它忽视了连续多次运气不好,可能导致的巨大回撤。所以现实中最好不要用原版的凯利公式,推荐使用半凯利公式(即在原版凯利公式的结果上再除以2),这个版本强化了安全性。(回报率最大化,而不是风险最小化)

(3)凯利公式假设每次投资都是独立的,这在价值投资中往往不成立,因为所有公司都和宏观经济高度正相关。降低正相关的方法,这里推荐使用大类资产配置,将资金分散在不同类别的资产上。(多次投注的独立性)

(4)凯利公式要求有大量的投注次数,因为凯利公式是在n趋于无穷的情况下推导出来的,而价值投资的投注次数往往很少,并且单次投注花费的时间非常长,所以在价值投资中胜率会比赔率来的更加重要。例如价值投资一般3-5年后才会迎来价值回归,如果胜率太小,就算赔率很大,运气稍微不好一点,浪费的时间成本也是非常巨大的。(投注次数)

注:索普在21点策略中使用凯利公式,21点的高投注频率、每次投注完全独立性、赔率和胜率非常清晰的特点,使得21点非常适合使用凯利公式。

5. 凯利公式在价值投资中的运用

不同类型的公司,投资仓位应该如何来确定?

这里根据投资公司的”当前估值、未来利润确定性、未来利润增长率“这三个属性,分成多个象限来进行分析,使用半凯利公式来计算仓位。(下面的计算纯粹是毛估估,具体情况还是要具体分析的)

(1)烟蒂股(差)

很便宜、未来利润没有确定性、无法分析未来利润增长率

胜率=0.3 赔率=2 仓位=0

例子:港股一些不知名公司

(2)烟蒂股(一般)

便宜、未来利润确定性较差、未来利润可能没有增长,甚至会有一些下降

胜率=0.6 赔率=0.5 仓位=0

例子:港股一些不知名公司

(3)烟蒂股(好)

(i)合理价格、未来利润确定性比较好、未来利润增长一般

胜率=0.7 赔率=0.5 仓位=5%

(ii)便宜、未来利润确定性比较好、未来利润增长一般

胜率=0.7 赔率=1 仓位=20%

例子:港股中移动

(4)好公司(差)

(i)合理价格、未来利润的确定性好、未来利润增长比较差

胜率=0.8 赔率=0.5 仓位=20%

(ii)便宜、未来利润的确定性好、未来利润增长比较差

胜率=0.8 赔率=1 仓位=30%

例子:长江电力

(5)好公司(一般)

(i)合理价格、未来利润的确定性好、未来利润增长一般

胜率=0.8 赔率=1 仓位=30%

(ii)便宜、未来利润的确定性好、未来利润增长一般

胜率=0.8 赔率=2 仓位=35%

例子:中国经济进入增长瓶颈期后的茅台

(6)好公司(好)

(i)合理价格、未来利润的确定性好、未来利润增长非常好

胜率=0.9 赔率=2 仓位=42.5%

(ii)便宜、未来利润的确定性好、未来利润增长非常好

胜率=0.9 赔率=4 仓位=43.75%

例子:中国刚加入WTO时期的茅台

注:这里第六条的计算结果说明了为什么巴菲特的单股持仓上限是40%,巴菲特也是用的半凯利公式。

5. 总结

(1)投资你能真正搞懂的生意,搞懂的意思是你能准确计算出赔率和胜率。

(2)价值投资要更加关注确定性,而不是赔率。

(3)单个股票的投资仓位永远不要太大,至少不要按凯利公式的结果来,不要为了投资回报率的最大化,而牺牲投资的安全性。

(4)资产配置非常重要

(5)永远不要用杠杆

注备:

“我们的集中度远高于其他投资机构。如果我们掌握的事实和逻辑正确、内在价值出现大幅改变的可能性非常低,那么我们可能会将高达40%的净资产投入单独一支证券。”

——-摘自1965年巴菲特致股东信

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/709871

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!