今年A股行情已经过半,按照中登公司的数据计算,上半年A股股民人均盈利6.6万元。不过“人均”这件事,不具有代表性,少数几个大佬赚个几亿,就把亏损的股民全平均成盈利水平,个个成股神了,实际是亏是盈,大家冷暧自知。

上半年的行情,是一个先喜后悲的走势,前三月轮翻上涨,但四月份后风云突变,大盘出现大跌,之后出现了大分化,有些股票越涨越高,天天新高。而不少股票狠狠摔倒后依然还趴在地上喘息。从行业上来看,上半年消费股成为最大的赢家,消费类基金大幅领跑市场,招商中证白酒指数分级基金近6月涨幅达到了85.07%。

不过时间已来到了下半年,按照A股过往的规律,每半年市场风格会出现一次切换。以食品饮料为代表的消费股在上半年已出现大幅上涨,虽然中长期来看依然具有稳定性,但短期过度上涨透支了业绩期预,下半年很难再获利超额收益。而最近几个月一直低迷不振的科技成长类股票,成为下半年资金重点关注目标的概率正在上升。下面从四个方面进行推论:

一、科技类股票估值已具备吸引力

科技股这几年其实一直都走得不好,中途偶有上涨,也只是反弹走势,主要还是因为2015年过度上涨产生了很大的泡沫,需要用巨大的空间和漫长的时间进行估值修复,这也是很多投资者追捧高成长股但不考虑风险所需承担的代价,不是代价实在太大。

但是经过四年多的下跌,科技类股票估值已明显下降,具有了中长期的吸引力。我们以TMT(Technology,Media,Telecom,是科技、媒体和通信三个英文单词的缩写的第一个字头,整合在一起。含义实际是科技、媒体和通信,包括信息技术这样一个融合趋势所产生的大的背景,这就是TMT产业)指数来作一个分析。

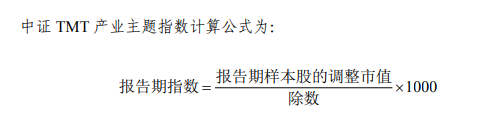

本文采取考查中证TMT指数(000998)的方法,中证 TMT 产业主题指数选取信息技术、电信业务以及消费电子产品、媒体中与 TMT 产业相关的代表性公司作为样本股,反映 TMT 产业公司的整体表现。该指数以 2011 年 6 月 30 日为基日,以 1000 点为基点,计算公式如下:

其中,调整市值= ∑(股价×调整股本数×权重因子)。权重因子介于 0 和 1 之间,以使样本股权重相等。

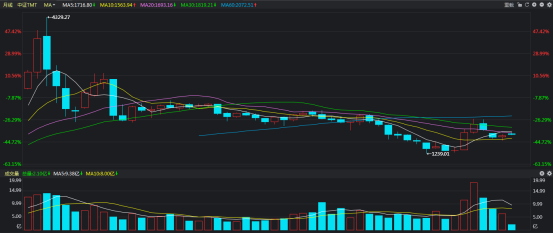

中证TMT的走势月线图如下:

该指数从2015年高点4329.27点下跌至去年底最低点1239.01点,跌幅高达71.38%,极其惨烈。即便是今年从底部反弹,现在点位也只有1668.15点,较高点比,跌幅仍高达61.46%。

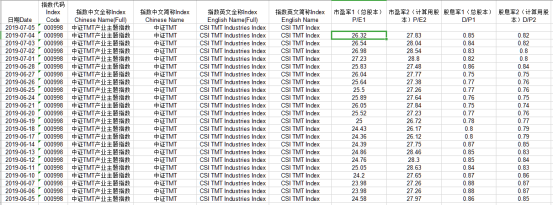

但是做投资,不能单纯去看涨幅和跌幅,而应该考察估值情况,通过中证指数公司官方数据显示,截至7月4日,中证TMT指数市盈率为26.32倍:

这个市盈率水平,如果看绝对值,和银行类板块比肯定不低,但银行类板块属于低成长高股息行业,不具有可比性。而如果和消费股比,已经低于中证行业市盈率中的主要消费行业水平。要知道以前消费股都享受不了高估值(一般在20倍左右),科技股享受的都是高估值(一般在50倍以上),而经过这一轮大熊市的洗礼,市场有从一个极端走向另一个极端的倾向,TMT指数估值水平已经明显低于消费行业估值水平。

因而,从下跌幅度、下跌时间以及估值水平来看,目前TMT行业对资金已具有明显的吸引力。

加之2015年那一轮牛市中,主要由创业板主导,不少科技类公司在当年进行了大规模的并购,当时监管还没有现在这般严苛,存在不少科技公司高溢价收购不良资产的情况,很多收购的公司未到到业绩承诺,普遍在2018年的年报中进行了商誉计提,虽然造成了部分公司出现年度亏损,但也算是一次彻底的“出清”,这些公司可以轻装上阵,今年大概率可以实现业绩增长,行业动态估值实现比目前要低。

二、未来科技驱动力将变得更重要

过去几十年,中国经济处于高速发展中,在很大程度上得益于工业化的进程,在这个过程中,城镇化率进一步提高,房地产业成为推动经济增长的重要动力。而目前中国房地产总市值达到450万亿,比欧美及日本的总和还高。而城镇化率已达较高程度,未来房地产行业很难再像过去一样飞速发展,更多的是保持稳定发展格局。

中国经济正在经历转型中,过去依赖于投资(房地产主导)和出口两驾马车驱动经济增长的情况将发生改变,未来中国经济更多的需要依赖于新的两驾马车,一是消费升级,二是科技创新。前者依赖于中国巨大的人口红利,后者则是中国科技产业技术储备的厚积薄发。

未来科技产业将变得至关重要,全球各国都在科技跑道上进行赛跑,国内不少科技产业实力与全球发达国家的先进水平仍有差距,仍需不断进行研发,不断实现突破。同时,未来需要在更多科技领域都实现自主可控,才能掌控科技发展的主动权,自主可控、国产替代为行业提供明确的成长预期。

随着上个月国内5G牌照的发放,未来5G、人工智能、云计算、大数据、物联网等行业将进入高速发展期,这些相关行业的市场空间进一步扩大,将会受到政策和资本的双重支持,迎来更多投资机会。

三、科创板横空出世带来估值提升

上交所在7月5日通过答记者问表示,经过8个多月的筹备,科创板首批公司上市条件已具备,时机已经成熟,将在7月22日举行科创板首批公司上市仪式,首批25家企业有机会率先登陆科创板进行交易。

上图中的25家公司即首批拟上市的科创板公司,从这些公司大家也可以很清楚的看到,基本上都是科技类公司,集中在芯片、半导体等行业中,正是国内目前相对存在短板的行业。从目前科创板受理的130多家企业来看,有三分之一以上的企业都是TMT行业,显示未来科技类创新型企业将成为资本关注的重点。

科创板承载着A股发行注册制改革和交易制度探索的重任,同时还肩负着引导资本流向科技创新类行业的任务,类似于中国版的“纳斯达克”,未来将会有更多科技型公司在科创板上市,更多金融资源会向科技类企业倾斜,从而实现资本优化配资。

科创板的正式开板,不仅能为很多科技创新类公司提供融资渠道,同时还会提升科技行业的整体估值水平,对现有上市公司也有估值提升的正面影响,类似于当年创业板创设对主板及中小板计算机及信息行业个股的推动。

四、外部环境改善迎预期差修复

今年四月份以来,科技股的大幅下跌,有一个重要原因,是受到外部环境的影响,投资者对科技行业的全球性合作产生悲观预期,大举抛售科技类股票所致。但6月底日本大阪举行的二十国集团领导人第十四次峰会通过的宣言称,G20致力于实现自由、公平、非岐视性、透明、可预见、稳定的贸易和投资环境,表明外部环境出现了明显的改善。

外部环境的改善,将使得科技类行业出现预期差的修复机会。即之前投资者过度悲观,出现过度下跌,使得行业远远跑输市场,之后实际情况与预期发生较大差异,使得投资者出现了明显的“预期差”,将带来前期过度下跌导致错杀的修复机会。

综合以上分析,再加上股市里存在的均值回归规律,预计下半年风格将会发生切换,以机构为代表的主流资金会从高位股中撤离,转而进入低位的科技类股票,机构对TMT行业的仓位有进一步提升的空间,相关行业下半年有望超越大市。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/120551

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!