期权的杠杆

= 标的证券价格/期权价格 ×Delta

以认购期权为例,通常认购期权越实值,Delta越趋 近于1,杠杆越小。如图一

认购期权越虚值,杠杆越大。

买入深度实值认购期权是一个长期策略,适用于长 期看好或打算持股的长线投资者。

在投资时一定要注以下风险:

权利金亏损风险

流动性风险

时间价值损耗

举例说明:

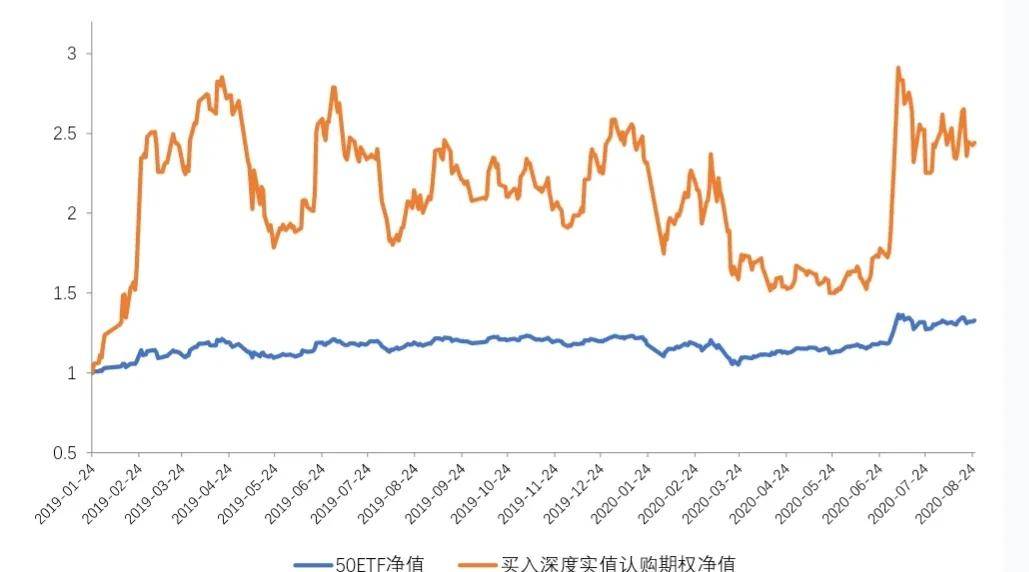

从2019年1月至2020年8月,50ETF上涨39.78%。若某投资者买入最远月最实值 一档的认购期权,每季度调仓一次。当认购期权市值达到2倍以上时,将本金取出,剩余资金 按照策略规则继续买入深度实值认购1。该策略与持有现货的收益对比如下:

(备注:1、该策略计算未考虑交易手续费。2、假设初始本金为3万元。3、当最远月认购挂牌上市时,以收盘价平仓原期权并买入开仓更远月期权。)

从图2中可以看出:

期权策略期末净值为2.44,在标的震荡 上行的行情中,能够取得较好的收益,说 明期权具有一定的杠杆性。在放大收益的同时,期权价格波动十分 剧烈,投资者需要特别注意投资风险。

选择远月实值认购的原因在于:

1、远月合约时间价值损耗相对近月更小;

2、为 模拟长期持股,选择远月合约可尽量减少调仓频率。

想做期权滴,可以看看哦

下面是最低佣金费率参考表

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/702524

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!