目前完成了自定义策略,支持60多个默认因子,直接启动程序选择默认因子就可以交易

自定义双低策略

自定义因子设置":"自定义因子设置",

"是否开启因子上下限轮动":"是",

"因子排序列表":["转股溢价率"],

"排序方式":"倒序",

"可转债存在交易股票池是否追加":"否",

"自定义默认因子字典":{"价格":[110,130],"转股溢价率":[-10,50]},

"自定义因子函数说明":"自定义因子函数必须有返回值,输入的参数包容stock默认的股票可转债一样",

"是否启动自定义因子":"否",

"自定义因子函数表达形式":{"可转债5日波动率":["get_cov_bond_var(stock,n=5)",[-1,20]]},

"自定义因子函数":{}全部的默认因子

"可转债支持的默认因子":["价格", "涨跌幅","正股涨跌", "正股PB", "转股价",

"转股价值", "转股溢价率", "双低", "申万", "市场", "上市时间", "持有",

"债券评级", "期权价值", "回售触发价", "强赎触发价", "转债占比", "基金持仓",

"到期时间", "剩余年限", "剩余规模", "成交额", "svolume",

"换手率", "到期税前收益", "融资融券"],

"正股默认因子":["股票现价", "股票最高价", "股票最低价", "股票今开",

"股票成交量", "股票成交额", "股票量比", "股票涨停", "股票跌停",

"股票昨收", "股票总市值", "股票流通市值", "股票动态市盈率", "股票市净率",

"股票换手率", "股票涨跌", "股票涨跌幅", "股票振幅"],选择交易策略比如自定义因子轮动函数名称

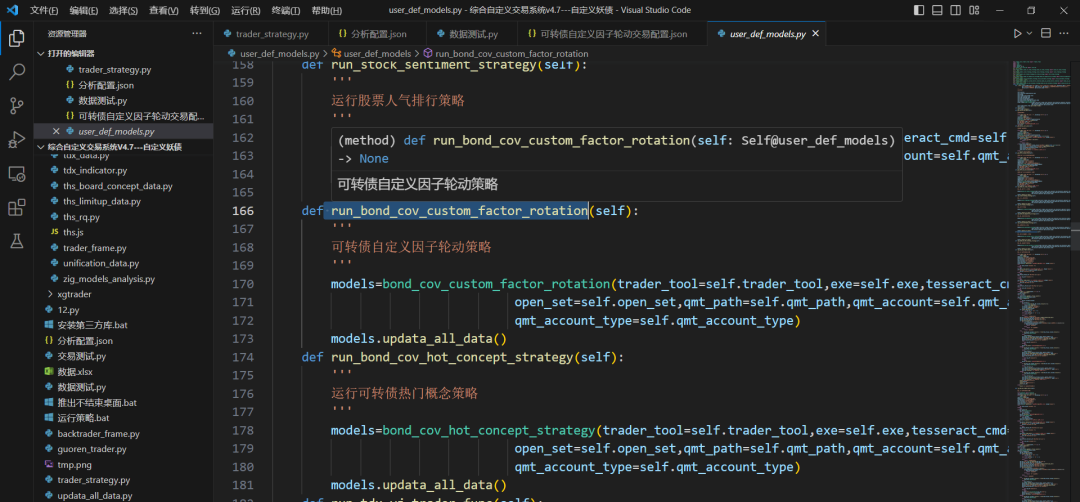

run_bond_cov_custom_factor_rotation

设置自定义函数

"自定义运行函数设置":"自定义运行函数说明,运行类型有定时和循环,只需要把自定义模块的函数名称放在下面******",

"自定义函数运行类型":["定时"],

"自定义函数模块运行时间":["14:30"],

"自定义函数":["run_bond_cov_custom_factor_rotation"],

"黑名单":["600031"],

"买入时间":"09:30",

"卖出时间":"09:31",

"资金管理模块说明":"程序默认管理方式有数量/资金",

"资金分配设置":"交易数量设置数量和金额,利用可转债最低单位位设置条件,股票在基础数据*10,etf*100,值调整持有限制,持股限制",

"交易模式":"数量",

"固定交易资金":2500,

"持有金额限制":5000,

"固定交易数量":10,

"持有限制":10,

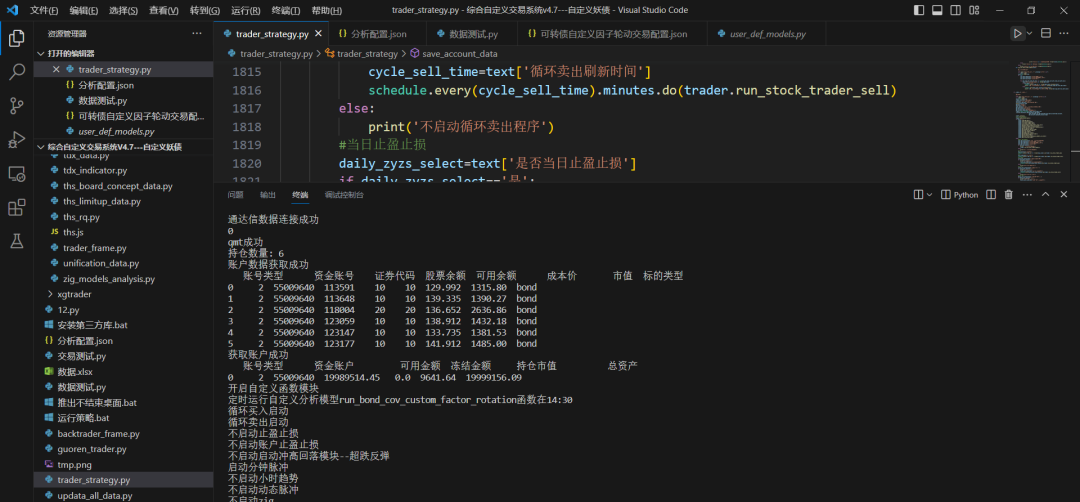

"持股限制":20,更新交易数据运行user_def_models,24小时运行自定义更新数据

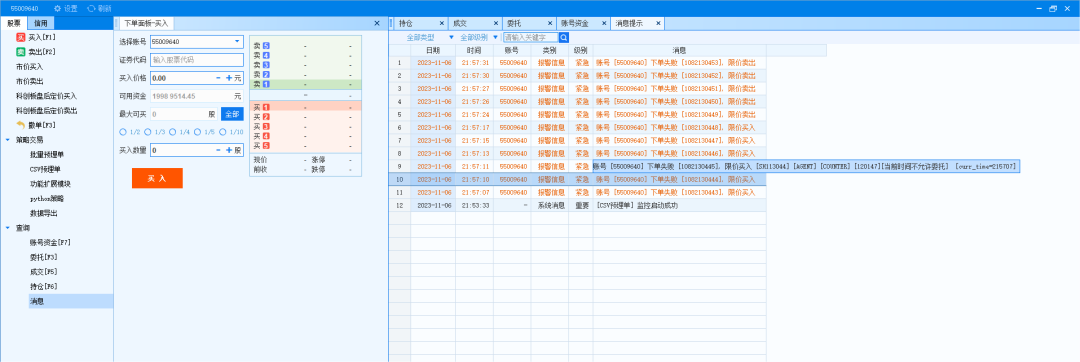

运行实盘交易直接运行trader_st开头的程序交易系统选择qmt,ths都可以

交易系统设置":"*********************************************",

"交易系统选择":"ths/qmt",

"交易系统":"qmt",

"交易品种":"全部",

"交易品种说明":["stock","fund","bond","全部"],

"同花顺下单路径":"C:/同花顺软件/同花顺/xiadan.exe",

"识别软件安装位置":"C:/Program Files/Tesseract-OCR/tesseract",

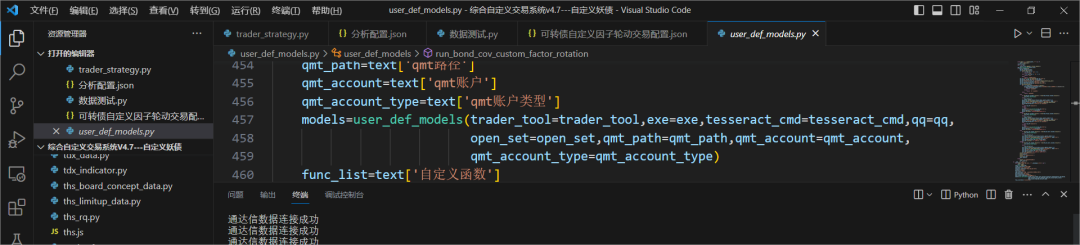

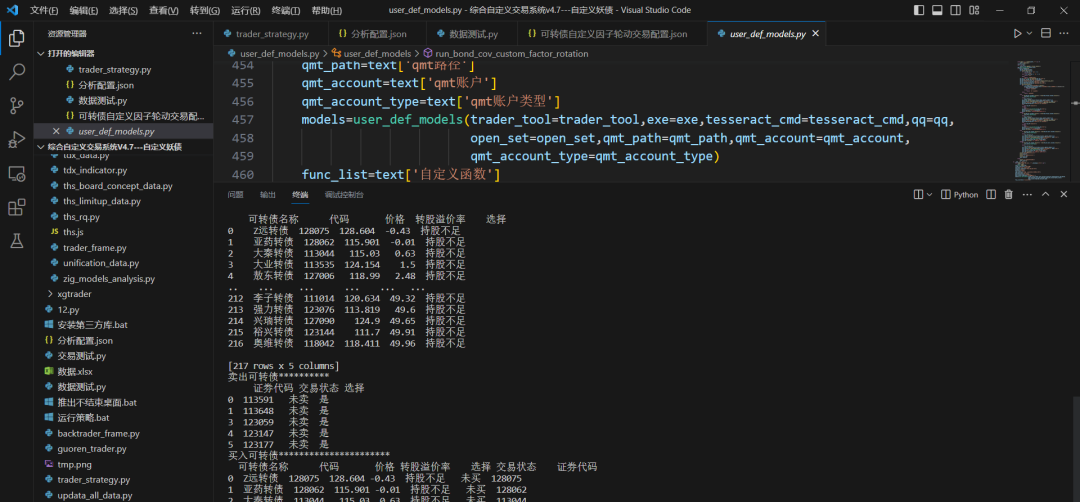

"qmt路径":"D:/国金QMT交易端模拟/userdata_mini",

"qmt账户":"55009640",

"qmt账户类型":"STOCK",

"证券公司交易设置":"兼容老牌证券公司可转债1手为单位",实盘结果

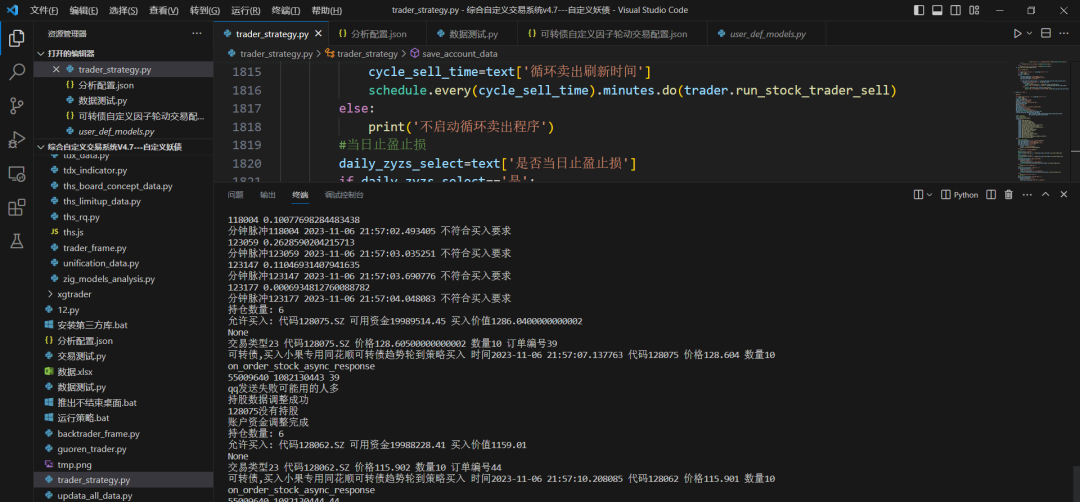

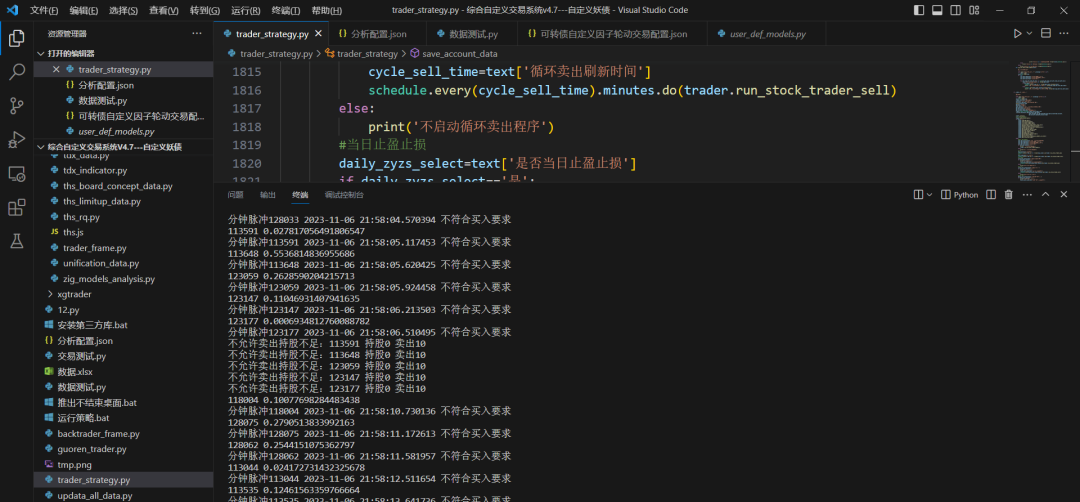

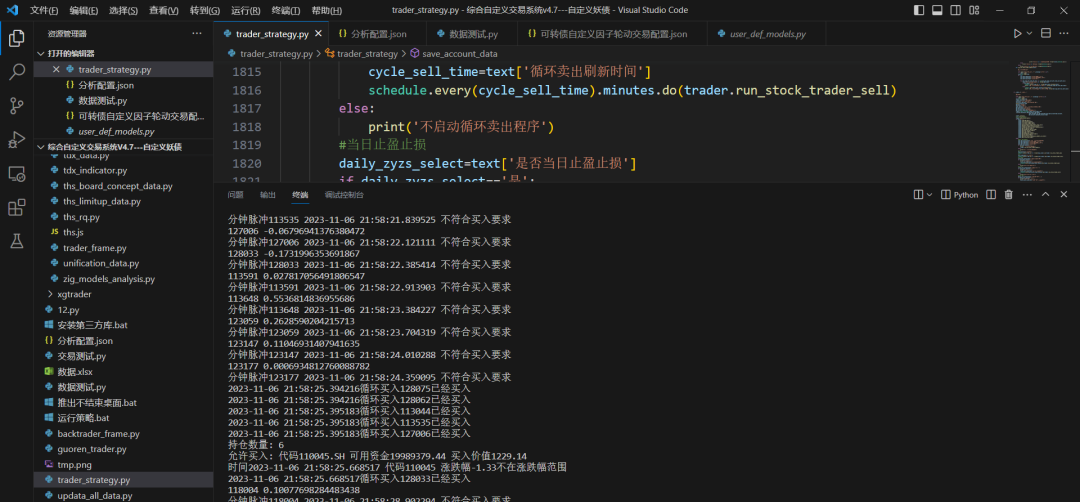

下单的结果当前时间不能交易

自动分析

程序源代码

from .user_def_factor_data import user_def_factor_data

from trader_tool.stock_data import stock_data

from trader_tool.bond_cov_data import bond_cov_data

from trader_tool.etf_fund_data import etf_fund_data

from trader_tool.trader_frame import trader_frame

from trader_tool.shape_analysis import shape_analysis

from trader_tool.ths_rq import ths_rq

import pandas as pd

from tqdm import tqdm

import numpy as np

import json

from trader_tool import jsl_data

import os

class bond_cov_custom_factor_rotation:

def __init__(self,trader_tool='ths',exe='C:/同花顺软件/同花顺/xiadan.exe',tesseract_cmd='C:/Program Files/Tesseract-OCR/tesseract',

qq='1029762153@qq.com',open_set='否',qmt_path='D:/国金QMT交易端模拟/userdata_mini',

qmt_account='55009640',qmt_account_type='STOCK'):

'''

分析模型

'''

self.exe=exe

self.tesseract_cmd=tesseract_cmd

self.qq=qq

self.trader_tool=trader_tool

self.open_set=open_set

self.qmt_path=qmt_path

self.qmt_account=qmt_account

self.qmt_account_type=qmt_account_type

order_frame=trader_frame(trader_tool=self.trader_tool,exe=self.exe,tesseract_cmd=self.tesseract_cmd,

open_set=self.open_set,qmt_path=self.qmt_path,qmt_account=self.qmt_account,

qmt_account_type=self.qmt_account_type)

self.trader=order_frame.get_trader_frame()

self.trader.connect()

self.etf_fund_data=etf_fund_data()

self.path=os.path.dirname(os.path.abspath(__file__))

self.ths_rq=ths_rq()

self.bond_cov_data=bond_cov_data()

self.stock_data=stock_data()

self.etf_fund_data=etf_fund_data()

self.user_factor=user_def_factor_data()

def save_position(self):

'''

保存持股数据

'''

with open(r'{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

df=self.trader.position()

def select_bond_cov(x):

'''

选择可转债

'''

if x[:3] in ['110','113','123','127','128','111','118']:

return '是'

else:

return '不是'

try:

if df==False:

print('获取持股失败')

except:

if df.shape[0]>0:

df['选择']=df['证券代码'].apply(select_bond_cov)

try:

df['持股天数']=df['持股天数'].replace('--',1)

except:

df['持股天数']=1

df1=df[df['选择']=='是']

df1['交易状态']='未卖'

df1=df1[df1['可用余额']>=10]

df1.to_excel(r'持股数据\持股数据.xlsx')

return df1

else:

print('没有持股')

def save_position_1(self):

'''

保存持股数据

'''

with open(r'{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

df=self.trader.position()

print(df)

def select_bond_cov(x):

'''

选择可转债

'''

if x[:3] in ['110','113','123','127','128','111']:

return '是'

else:

return '不是'

try:

if df==False:

print('获取持股失败')

except:

if df.shape[0]>0:

df['选择']=df['证券代码'].apply(select_bond_cov)

try:

df['持股天数']=df['持股天数'].replace('--',1)

except:

df['持股天数']=1

df1=df[df['选择']=='是']

df1=df1[df1['可用余额']>=10]

df1['交易状态']='未卖'

#df1.to_excel(r'持有可转债\持有可转债.xlsx')

df1.to_excel(r'持股数据\持股数据.xlsx')

return df1

else:

print('没有持股')

def select_bond_cov(self,x):

'''

选择证券代码

'''

if x[:3] in ['110','113','123','127','128','111']:

return '是'

else:

return '不是'

def save_balance(self):

'''

保持账户数据

'''

with open(r'{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

df=self.trader.balance()

df.to_excel(r'账户数据\账户数据.xlsx')

return df

def get_ths_rq_data(self):

'''

获取同花顺人气数据

'''

df=self.ths_rq.get_cov_bond_rot_rank()

df.to_excel(r'{}\同花顺人气原始数据\同花顺人气原始数据.xlsx'.format(self.path))

print(df)

def get_all_jsl_data(self):

'''

获取可转债全部数据

'''

with open('{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

user=text['集思录账户']

password=text['集思录密码']

df=jsl_data.get_all_cov_bond_data(jsl_user=user,jsl_password=password)

df.to_excel(r'{}\默认因子数据\默认因子数据.xlsx'.format(self.path))

return df

def get_concact_data(self):

'''

获取合并数据,默认因子合并

把股票默认因子

'''

df=pd.read_excel(r'{}\默认因子数据\默认因子数据.xlsx'.format(self.path),dtype='object')

try:

del df['Unnamed: 0']

except:

pass

stock_list=df['正股代码'].tolist()

all_df=pd.DataFrame()

for i in tqdm(range(len(stock_list))):

stock=stock_list[i]

try:

df1=self.stock_data.get_stock_spot_data_1(stock=stock)

all_df=pd.concat([all_df,df1])

except:

df1=pd.DataFrame()

all_df=pd.concat([all_df,df1])

all_df.to_excel(r'{}\股票默认因子\股票默认因子.xlsx'.format(self.path))

df.reset_index(inplace=True)

all_df.reset_index(inplace=True)

df=pd.concat([df,all_df],axis=1)

df.to_excel(r'{}\默认因子数据\默认因子数据.xlsx'.format(self.path))

return df

def get_concact_user_factor_data(self):

'''

合并自定义因子数据

'''

with open('{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

text1=text['自定义因子函数']

#自定义因子名称

user_factor_name=list(text1.keys())

if len(user_factor_name)<1:

print('没有自定义因子')

else:

#自定义因子函数

user_factor_func=list(text1.values())

user_factor_func_list=[]

for func in user_factor_func:

user_factor_func_list.append(func[0])

df=pd.read_excel(r'{}\默认因子数据\默认因子数据.xlsx'.format(self.path),dtype='object')

try:

del df['Unnamed: 0']

except:

pass

stock_list=df['正股代码'].tolist()

bond_list=df['证券代码'].tolist()

all_df=pd.DataFrame()

for j in tqdm(range(len(stock_list))):

factor_df=pd.DataFrame()

stock_1,stock_2=stock_list[j],bond_list[j]

for i in range(len(user_factor_name)):

name=user_factor_name[i]

func=user_factor_func_list[i]

if name[:2]=='股票':

stock=stock_1

factor_type,factor_value=eval('self.user_factor.'+func)

factor_df['因子代码']=[stock]

factor_df[name]=[factor_value]

else:

stock=stock_2

factor_type,factor_value=eval('self.user_factor.'+func)

factor_df['因子代码']=[stock]

factor_df[name]=[factor_value]

all_df=pd.concat([all_df,factor_df],ignore_index=True)

all_df.to_excel(r'{}\自定义因子数据\自定义因子数据.xlsx'.format(self.path))

return all_df

def get_concat_all_factor_data(self):

'''

连接全部因子数据

'''

#默认因子

df1=pd.read_excel(r'{}\默认因子数据\默认因子数据.xlsx'.format(self.path),dtype='object')

try:

del df1['Unnamed: 0']

del df1['level_0']

except:

pass

#自定义因子

df2=pd.read_excel(r'{}\自定义因子数据\自定义因子数据.xlsx'.format(self.path),dtype='object')

try:

del df2['Unnamed: 0']

except:

pass

df1.reset_index(inplace=True)

df2.reset_index(inplace=True)

df=pd.concat([df1,df2],axis=1)

df.to_excel(r'{}\全部因子数据\全部因子数据.xlsx'.format(self.path))

return df

def get_select_trader_bond_cov_data(self):

'''

选择交易的可转债数据

'''

with open('{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

rank_list=text['因子排序列表']

rank_type=text['排序方式']

if rank_type=='倒序':

rank_type=True

else:

rank_type=False

df=pd.read_excel(r'{}\全部因子数据\全部因子数据.xlsx'.format(self.path),dtype='object')

#选择默认因子

try:

del df['Unnamed: 0']

except:

pass

mr_factor=text['自定义默认因子字典']

text1=text['自定义因子函数']

mr_factor_keys=list(mr_factor.keys())

if len(mr_factor_keys)<0:

print('没有默认因子')

else:

for keys in mr_factor_keys:

try:

min_value=mr_factor[keys][0]

max_value=mr_factor[keys][1]

df=df[df[keys]>=min_value]

df=df[df[keys]<=max_value]

except:

value=mr_factor[keys][-1]

df=df[df[keys]==value]

#选择自定义因子

#自定义因子名称

user_factor_name=list(text1.keys())

if len(user_factor_name)<1:

print('没有自定义因子')

else:

#自定义因子函数

for name in user_factor_name:

try:

min_value=text1[name][1][0]

max_value=text1[name][1][1]

df=df[df[name]>=min_value]

df=df[df[name]<=max_value]

except:

values=text1[name][1][-1]

df=df[df[name]==values]

df=df.sort_values(by=rank_list,ascending=True)

#选择因子数据

for i in mr_factor_keys:

user_factor_name.append(i)

user_factor_name.insert(0,'证券代码')

user_factor_name.insert(0,'可转债名称')

df=df[user_factor_name]

df.rename(columns={'证券代码':"代码"},inplace=True)

df.to_excel(r'{}\交易股票池\交易股票池.xlsx'.format(self.path))

return df

def get_del_qzsh_data(self):

'''

剔除强制赎回

'''

with open('{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

del_select=text['是否剔除强制赎回']

n=text['距离强制赎回天数']

df=self.bond_cov_data.bank_cov_qz()

df.to_excel(r'{}\强制赎回\强制赎回.xlsx'.format(self.path))

if del_select=='是':

df1=df[df['cell.redeem_real_days']<=n]

def select_bond_cov(x):

'''

选择可转债

'''

if '临近到期' in x or '已满足强赎条件' in x:

return '是'

else:

return '不是'

df1['选择']=df1['cell.redeem_count'].apply(select_bond_cov)

df2=df1[df1['选择']=='不是']

df2.to_excel(r'{}\非强制赎回\非强制赎回.xlsx'.format(self.path))

return df2

else:

df.to_excel(r'{}\非强制赎回\非强制赎回.xlsx'.format(self.path))

return df

def get_buy_sell_stock(self):

'''

获取买卖数据

'''

with open('{}/可转债自定义因子轮动交易配置.json'.format(self.path),encoding='utf-8') as f:

com=f.read()

text=json.loads(com)

buy_num=text['买入前N']

hold_limit=text['持有限制']

df=pd.read_excel(r'持股数据\持股数据.xlsx',dtype='object')

df1=df[df['可用余额']>=10]

hold_stock_list=df['证券代码'].tolist()

def select_stock(x):

'''

选择股票

'''

if x in hold_stock_list:

return '持股'

else:

return "持股不足"

try:

del df['Unnamed: 0']

except:

pass

trader_df=pd.read_excel(r'{}\交易股票池\交易股票池.xlsx'.format(self.path),dtype='object')

trader_df['选择']=trader_df['代码'].apply(select_stock)

trader_df=trader_df[trader_df['选择']=='持股不足']

try:

del trader_df['Unnamed: 0']

except:

pass

trader_df.to_excel(r'{}\交易股票池\交易股票池.xlsx'.format(self.path))

rank_data=pd.read_excel(r'{}\交易股票池\交易股票池.xlsx'.format(self.path),dtype='object')

print('交易股票池*************')

print(trader_df)

try:

del rank_data['Unnamed: 0']

except:

pass

if df1.shape[0]>0:

hold_rank_data=rank_data

#卖出列表

sell_list=[]

#持股列表

hold_stock_list=df['证券代码'].tolist()

#排名列表

rank_stock_list=hold_rank_data['代码'].tolist()

for stock in hold_stock_list:

if stock in rank_stock_list:

pass

else:

sell_list.append(stock)

sell_df=pd.DataFrame()

sell_df['证券代码']=sell_list

sell_df['交易状态']='未卖'

#剔除新股申购

sell_df['选择']=sell_df['证券代码'].apply(self.select_bond_cov)

sell_df=sell_df[sell_df['选择']=='是']

if sell_df.shape[0]>0:

sell_df.to_excel(r'卖出股票\卖出股票.xlsx')

print('卖出可转债**********')

print(sell_df)

else:

print('没有卖出的可转债')

sell_df['证券代码']=[None]

sell_df['交易状态']=[None]

sell_df.to_excel(r'卖出股票\卖出股票.xlsx')

print('卖出可转债**********')

print(sell_df)

hold_num=df1.shape[0]

if hold_num>0:

av_buy_num=hold_limit-hold_num

av_buy_num=av_buy_num+sell_df.shape[0]

if av_buy_num>=hold_limit:

av_buy_num=hold_limit

buy_df=trader_df[:av_buy_num]

else:

buy_df=trader_df[:buy_num]

buy_df['交易状态']='未买'

buy_df['证券代码']=buy_df['代码']

buy_df.to_excel(r'买入股票\买入股票.xlsx')

print('买入可转债**********************')

print(buy_df)

return buy_df

else:

buy_df=trader_df[:buy_num]

buy_df['交易状态']='未买'

buy_df['证券代码']=buy_df['代码']

buy_df.to_excel(r'买入股票\买入股票.xlsx')

print('买入可转债**********************')

print(buy_df)

return buy_df

def updata_all_data(self):

'''

更新全部数据

'''

self.save_position()

self.save_balance()

self.get_all_jsl_data()

self.get_ths_rq_data()

self.get_concact_data()

self.get_concact_user_factor_data()

self.get_concat_all_factor_data()

self.get_select_trader_bond_cov_data()

self.get_del_qzsh_data()

self.get_buy_sell_stock()发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/68812

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!