前言

针对跨期AMA的运用,前面的文章已经讲过很多这方面的知识,相信大幅度读者对这块有了不少认识。本文将结合跨期ATR搭建一个通道系统,因为传统的通道都是基于价格轨道或者波动率差通道的建立。接下来,我们看看利用自适应均线搭建通道的策略,有什么好处?

亮点

- 跨期周期如何选择更有价值?

- 自适应均线和均线如何进行趋势过滤?

正文

首先关于跨期的选择,假如我们要搭建一个短线波段策略,我们会如何筛选有效的周期?

这里,我们以一个5分钟波段策略为例。如果我们在5分钟周期上筛选日线或者更大的周期进行数据测算,可能会导致信号反应过慢,交易机会变少。关于这方面的问题,走进我的交易室这本书提到过周期的选择方法,就是在当前周期的基础上,上提5个周期档次。例如,我们假如以5分钟周期为交易基础,我们可以取25分钟的周期数据,这样比较适合当前的行情匹配!同理,如果是日线的策略,我们上升5个周期,那就是周线的数据。

跨期ATR

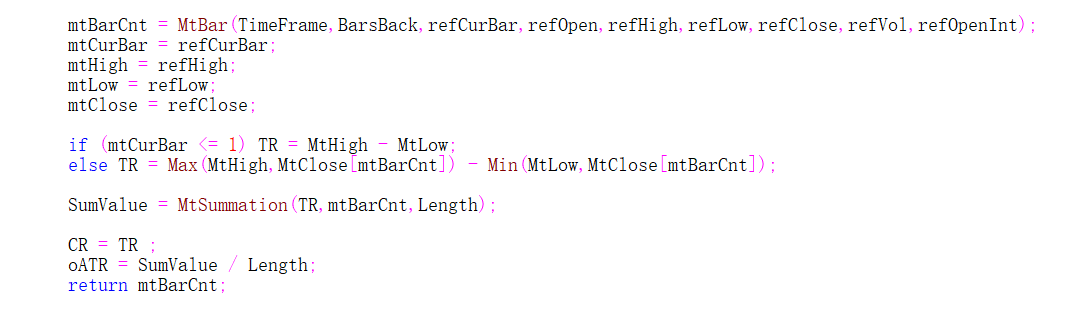

关于ATR这个指标,在实际运用中是非常有价值的!无论是在风险评估,还是在策略设计当中都占有相当重要的角色!传统ATR的算法也是非常简单,代码:

TR:MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW)); ATR:MA(TR,N);

那么可调节的跨期ATR怎么实现?具体算法过于复杂,这里我就不详细讲解,直接上核心代码

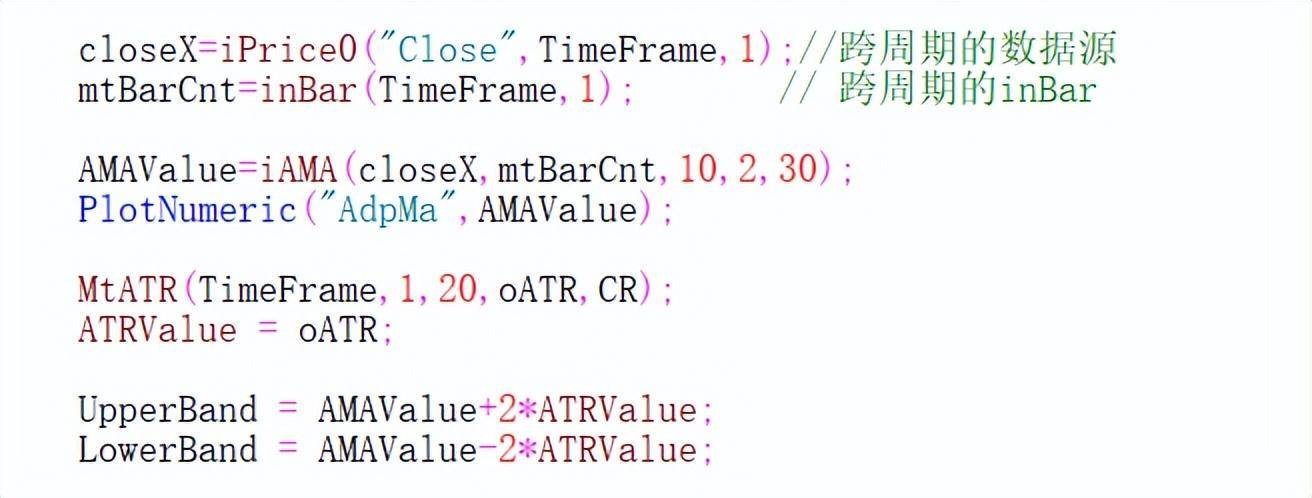

在上图中还用了一个数据切分数据算法,MTBAR。这块在前面的文章有介绍,这里不在详细分析。

系统搭建

有了自适应AMA和跨期ATR,那么我们就能搭建一个有效的通道,通过AMA和ATR搭建的通道好处在于,盘整的时候整个通道是横着的,趋势的时候是向着有效趋势方向运行。

通道上轨:AMA + N*ATR

通道下轨: AMA – N*ATR

代码如下:

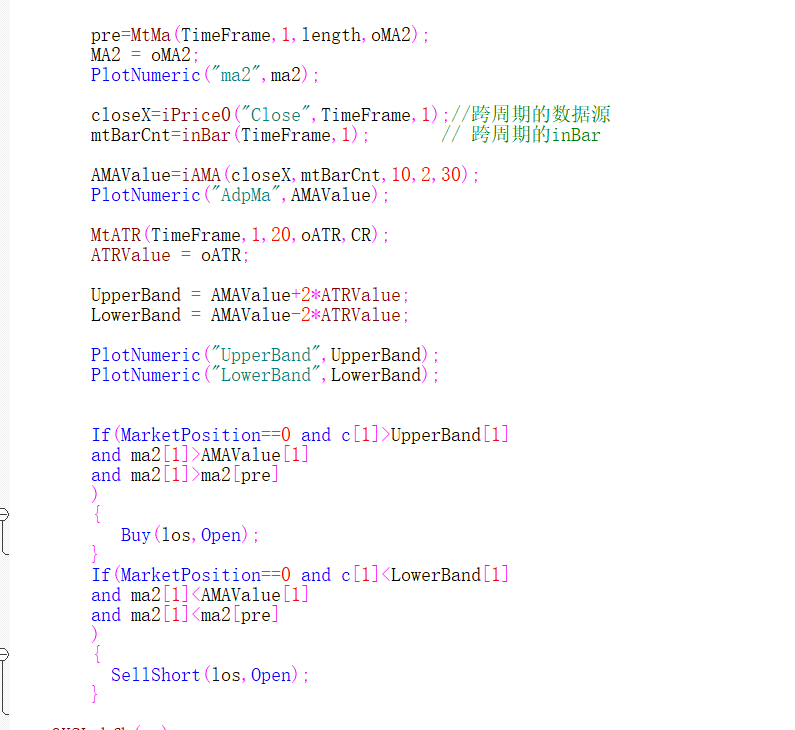

交易逻辑

- 当收盘价站上通道上轨,跨期均线大于自适应跨期AMA,同时跨期均线斜率向上的时候,多头进场

- 当收盘价跌破通道下轨,跨期均线小于于自适应跨期AMA,同时跨期均线斜率向下的时候,空头进场

这里关于跨期的周期选择,本文因为会在5分钟上面测试数据。所以,针对跨期均线和跨期AMA,我们将取25分钟的数据。整个交易逻辑是非常简单,但有效性来源于逻辑的稳定性!

详细代码:

交易出场

这里给出三个出场逻辑,看客们可以自己去实现:

- 因为轨道的构建本身来自于ATR,那么ATR的系数就是一个有效的吊灯止损,所以利用通道的上下轨道进行出场

- 利用跨期AMA和跨期均线的交叉设计出场,多头持仓的时候,跨期均线跌破跨期AMA进行出场;空头持仓的时候,跨期均线上穿跨期AMA进行空头出场。

- 设计一个有效的跟踪止损,当价格在跨期均线之上的时候,我们认为是趋势流畅的走势,这个时候可以是紧跟踪的模式,跌破均线给一个宽松跟踪的模式,因为跌破均线的时候要么直接跌,或者开始盘,还有可能继续拉回去,如果这个时候来回折腾,可能损失过多,还不如多拿会儿。

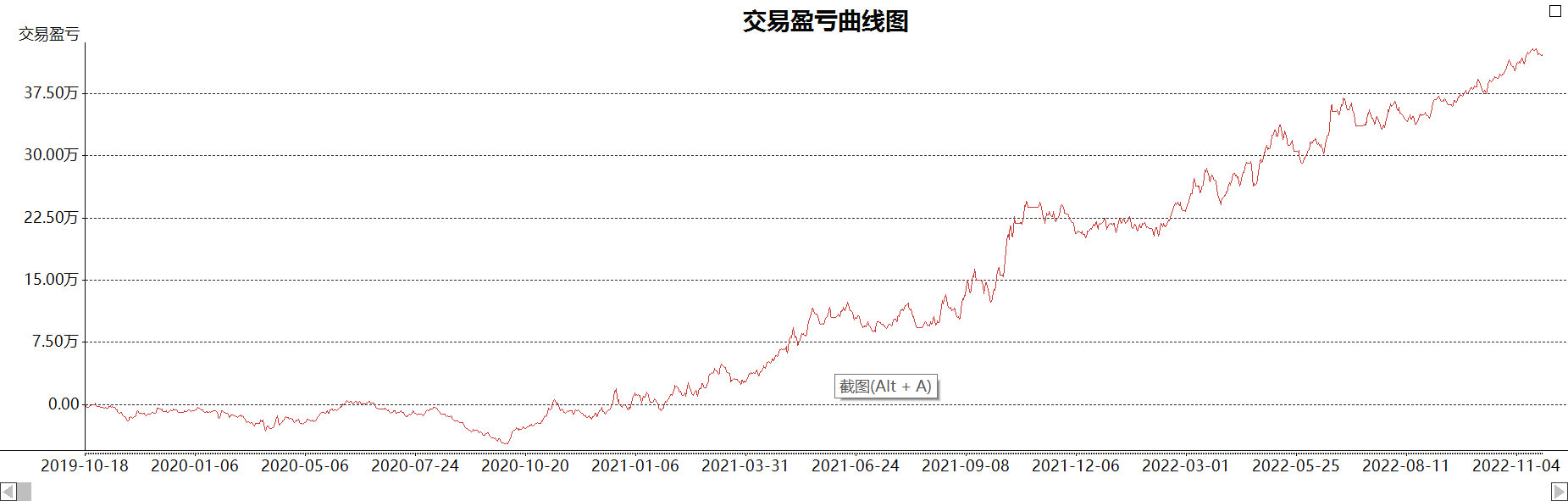

本文给一个传统的百分比跟踪止损,然后看一下商品

焦炭

纯碱

总结

文章中提到了一些关于交易技巧的方法,关于跨期的运用,比如我们运用在5分钟取25分钟的数据。那么我们想做中长线,可以在更大周期取更大周期的数据,这块是本文最主要的目的。我们可以通过上诉方法,灵活的去筛选适合自己的交易区间,也可以通过自己的特性,进行挖掘更好的交易模式。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/68462

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!