之前有朋友问私募做不做波段?我们一般把波段称之为择时,今天跟大家分享一个简单的微观择时量化模型,也是私募基金公司经常用的一个方法。

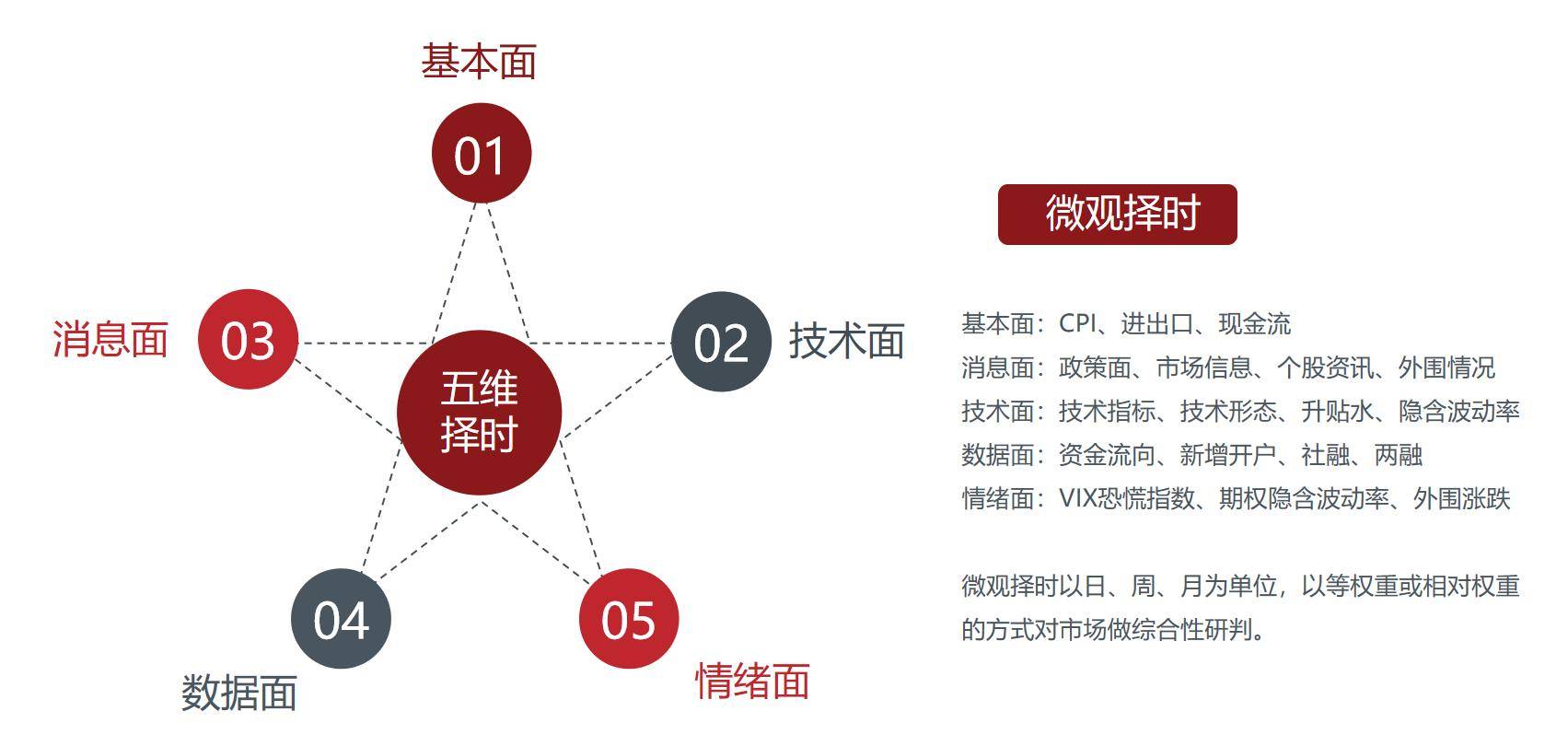

我们都知道,影响市场走势的因素有很多种,我自己本人简单概括梳理成五个方面:基本面、技术面、消息面、数据面和情绪面,因为影响因子众多,所以在分析走势的时候不能单一情况去判断。

我们可以把五个面分为大因子,每个面再细分划为多个小因子,就可以得到一个简单的多因子模型。比如:

基本面(大因子):有CPI、PPI数据、失业率、社融数据、进出口数据、市场现金流等小因子。

技术面(大因子):有技术指标、技术形态、时间周期、空间理论、期指升贴水、隐含波动率等小因子。

消息面(大因子):市场动态、外围信息、新闻联播、重大事件、宏观政策、个股咨询等小因子。

数据面(大因子):有两融数据、新开户情况、公募仓位比例、主力资金流向(包括北向)、筹码分布、抛压比例、委比等小因子。

情绪面(大因子):外围涨跌、自然灾害、股灾、VIX恐慌指数、期权波动率等小因子。

我们把以上小因子都单独拿出来分析,给每个小因子等权重打分,得出一个大因子的分值,如果大因子的分值高于某个水平的,那就偏多,低于某个水平的,就偏空。这个水平多少大家可以自己去定。五个因子都有自己不同的分值,如果都是偏多的,则后市震荡向上的概率比较大,如果都是偏空的,则后市震荡下跌的概率大。

因子可以等权重,也可以因为某些特殊因素去调整权重。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/575987

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!