当影响期权价格的某个因素变化一个单位,而其他因素不变时,期权价格的改变量叫做对该因素的敏感度。

通常用五个希腊字母:Delta(Δ)、Gamma( Γ)、Theta(Θ) 、 Vega(ν)和 Rho(ρ )来表示。

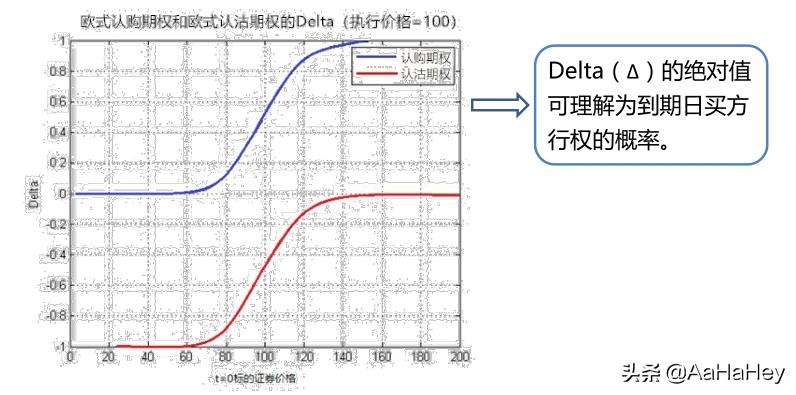

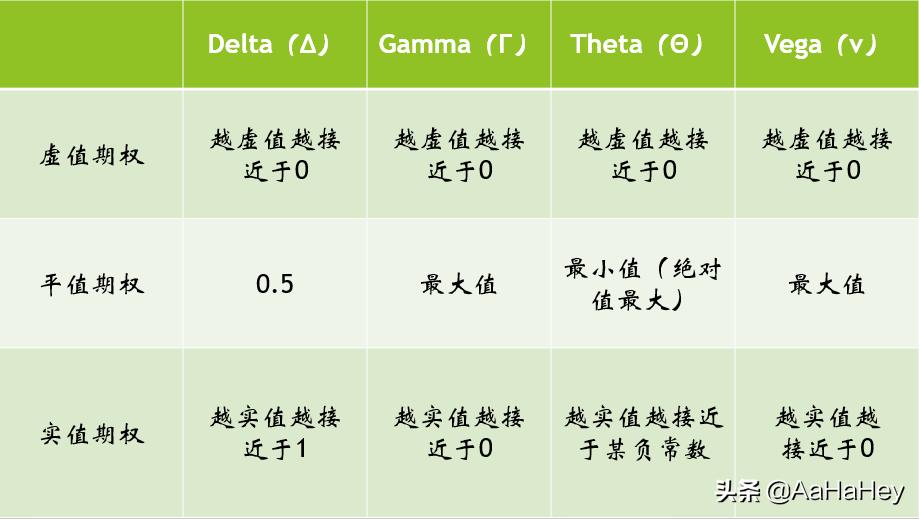

1、期权价格的敏感度——Delta(Δ):标的证券价格增加一个单位,期权价格的改变量。(绝对值大小关系:实值>平值 >虚值)

期权价格的敏感度——Delta(Δ)

Delta(Δ)例子:

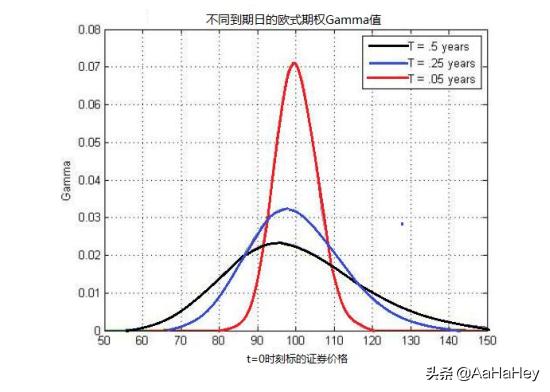

2、期权价格的敏感度——Gamma( Γ):标的证券价格增加一个单位,期权Delta的改变量。(平值期权的Gamma最大,深度实值、虚值的Gamma接近0)

期权价格的敏感度——Gamma( Γ)

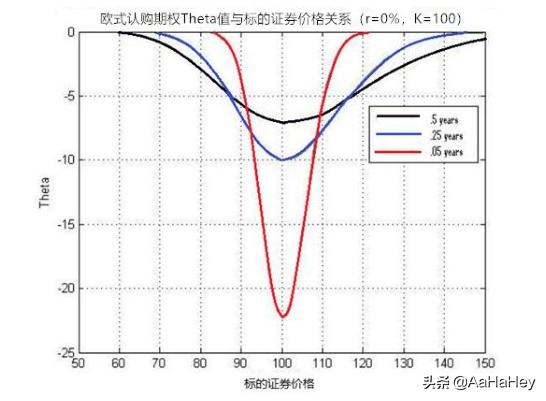

3、期权价格的敏感度——Theta(Θ) :期权距离到期日的时间减少一个单位,期权价格的改变量。(平值期权Theta值绝对值最大,下降最快)

期权价格的敏感度——Theta(Θ)

Theta代表的是剩余期限对期权价格的影响。

如果把期权价值比作沙漏中上方容器内剩余的沙子,随着时间的流逝不断减少,那么漏眼的大小,就代表着Theta的大小。

随着到期日的临近,对于平值期权,漏眼(Theta值)会逐渐变大。

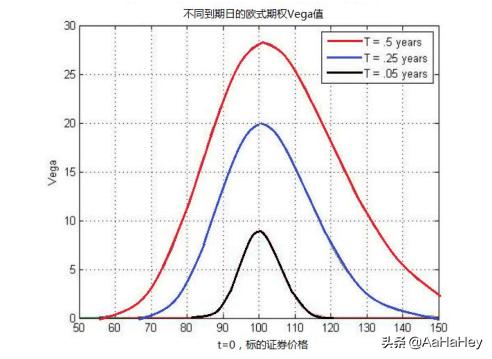

4、期权价格的敏感度——Vega(ν):标的证券价格波动率增加一个单位,期权价格的改变量。(平值期权的Vega最大,深度实值、虚值的Vega接近0)

期权价格的敏感度——Vega(ν)

5、期权价格的敏感度——Rho(ρ ) :无风险利率增加一个单位,期权价格的改变量。

以欧式认购期权为例,各个希腊字母的表现如下:

来源:上海证券交易所

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/575012

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!