当前市场已经步入牛市高潮。促成牛市的三大条件要素已经出现。

市场走牛的三大条件:

一是流动性保持宽松格局,市场资金充裕。

二是公司业绩出现向上拐点,未来不断改善。

三是具有标志性事件的催化剂。当前,前两大条件已经具备,并且已经被市场认知一段时间了,而第三大条件随着券商行业整合、银行获得券商牌照这一中国资本市场标志性事件,也在逐渐成型。

从流动性上,流动性分为宏观流动性与市场流动性,两大流动性都保持充裕。从宏观流动性上来看,由于全球疫情的反复将维持很长时间,西南策略预测2020年底全球确诊人数会达到7000万人以上。这就使得海内外的流动性不会有趋势性收紧。美联储会维持当前的货币政策,不会贸然退出。中国央行也会继续维持稳健而又灵活适度的货币政策基调。因此宏观流动性至少在中期(一个季度)内不用担忧。从市场流动性来看,资金正在加紧入市过程中。今年上半年,净流入A股市场的资金达到6000多亿。因为新发基金规模增长了8000多亿,融资资金增长了1500亿,北上资金净流入了1500亿。但是A股融资与减持的规模却只有5000亿不到。因此净流入达到了6000亿。这是市场流动性极其充裕的表现。

从公司业绩来看,向上拐点已经或将要出现。一方面,科技股的业绩向上拐点出现,且被市场认知一段时间。比如面板、消费电子、新能源车、5G上下游、数据中心等科技细分领域业绩向上拐点已经出现或将要出现。另一方面,随着复工复产的推进,抗击疫情常态化,传统行业也有望困境反转,实现逐步复苏。向上的预期一直在,即使偶有反复,长远看也是向上的。

从催化剂来看,券商行业的整合对市场的催化效应很可能堪比上一轮全面牛市的南北车合并。未来,银行还将获得券商牌照,都是中国资本市场大事件。有望提振市场情绪。而不论是券商板块还是银行板块,一旦启动,对于市场指数带动将非常明显。而一旦低估值板块被拔高,高估值的科技、医药板块在回调以后有望继续抬升,那么全面牛市就进入到良性循环当中。

市场自 3 月下旬以来,小步慢涨,赚钱效应明显,指数渐行渐牛,牛市态势已显。7 月2 日,两市成交在时隔 4 个月之后再次突破万亿大关。之后两个交易日,各个指数再度高开高走,成交量持续放大。今日(7 月 6 日)收盘后,两市成交突破 1.5 万亿。沪市成功突破2019 年高点 3288 点,收于 3332 点;深证成指接近 13000 点,创 2016 年以来新高。蓝筹股表现迅猛,金融地产狂现涨停潮,而科技股也表现坚挺,创业板指上涨 2.7%,向着 3000点进发。

A 股已经进入牛市高潮!

条件一:流动性宽裕

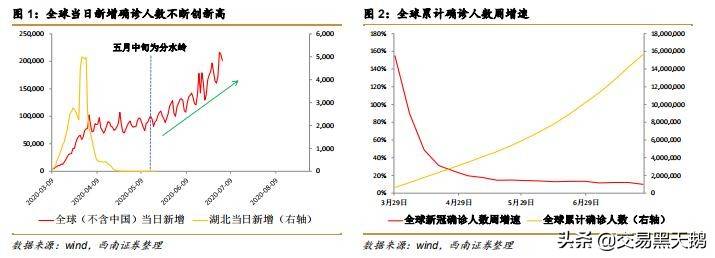

从宏观流动性来看,为应对疫情,今年以来宏观流动性有大幅度放松。同时,放眼未来,由于疫情存在反复发作的可能,新冠病毒亦可能与人类长期共存,因此宏观流动性可能会在较长时期内保持较为宽松的格局,很难出现趋势性收紧的状况。从疫情来看,当前全球每日新增确诊人数在经历了 4-5 月份的平台震荡后,又开始不断攀升,7 月 1 日以来已经连续三天突破 20 万大关(如图 1),不断创出新高。当前全球累计确诊人数已经突破 1100 万,预计 7 月底就会突破 1500 万。累计确诊人数的周增速下降速度显著放缓:4 月 12 日的 50%下降到 4 月 26 日的 25%只用了 2 周时间,但是从 25%下降到 12%却用了 10 周时间。如果按照 6 月份以来的增速衰减状况,每 3 周增速衰减 1%,那么到 2020 年年底,全球新冠累计确诊人数会达到 7700 万人。这比我们在此前下半年投资策略《科技牛高潮》当中预测的3500 万又翻了一倍。

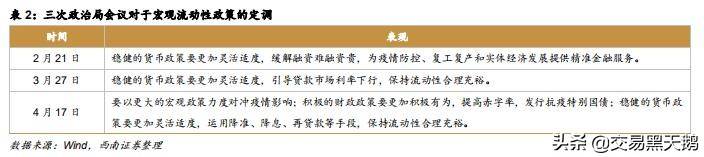

在疫情防控的大背景下,宏观流动性很难出现趋势性的收紧。在一二季度的三次政治局会议上,对于宏观政策的基调都是:积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,保持流动性合理充裕。在 6 月 18 日的陆家嘴论坛上,管理层继续强调“稳健的货币政策更加灵活适度”,“从经济发展实际出发,加强逆周期调节”。这些都意味着宏观政策在中期内,将不会出现方向转变。

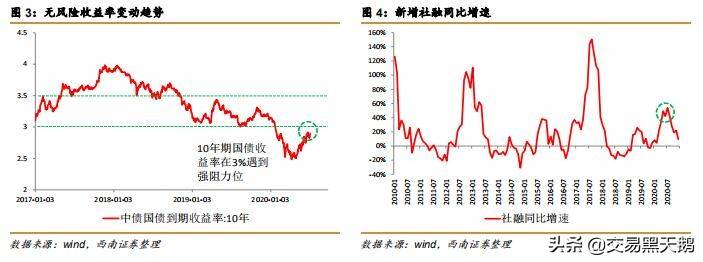

从具体的利率和社融走势来看,都呈现出震荡走势,未来亦不会持续收紧。十年期国债收益率虽然在过去两个月呈现出上行态势,但在宽松政策基调下,持续上行很难,我们预计会在 2.6%-3%区间震荡。而从新增社融增速来看,下半年每月新增社融增速会呈现下行态势。但这种态势对于市场流动性不断增加阶段的股市,影响不大。

从市场流动性来看,正在呈现不断充盈的格局。今年以来,净流入 A 股市场的资金达到6000 亿元以上。我们可以通过分项来分析。

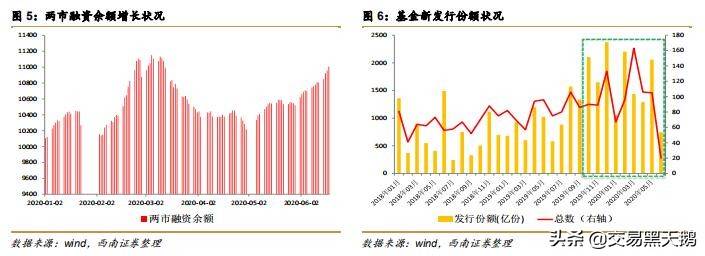

从两市融资余额来看,5 月份以来显著上涨。从 4 月 30 日的 1.02 万亿,增长到当前的1.2 万亿,增长了约 1800 亿。

从新基金发行规模来看,增加了 9000 多亿。2019 年底以来,明显加速。之前结构性行情的极致演绎让公募基金的吸引力有了大幅度增加。散户资金正通过基金申购加速入市。2019 年 10 月份,新发基金规模达到 2100 亿元,12 月,更是达到了创纪录的单月 2300 亿元。2020 年 1-6 月,新发行的公募基金规模达到了 9600 亿元,较 2019 年同期增长了一倍多。大量新基金入市,其建仓过程会对市场形成强有力支撑。

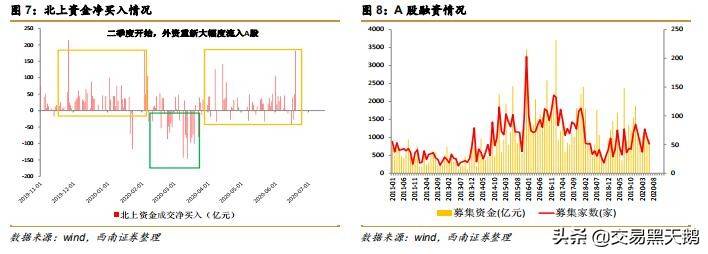

从北上资金流入情况来看,基本上从 2015 年以来北上资金就呈现快速流入状态。而2020 年以来,北上资金大部分时间都保持着净流入状态,除了 2 月份疫情冲击后有过短暂的净流出。2020 年以来,北上资金已经净流入 1150 亿元。

从募集的资金规模来看,2020 年以来是有逐月减少的趋势。2019 年 12 月,A 股通过定增与 IPO 供募集 1872 亿元。而 2020 年以来,每月最高募集金额也仅有 1215 亿元,比2019 年明显下降。2020 年上半年,A 股上市公司共募集资金 6200 多亿元,而 2018 年同期是 7000 亿元,2019 年同期是 6100 多亿元。

综合来看,2020 年市场确实呈现资金加速流入态势。从目前情况来看,上半年,A 股通过新发基金、北上资金、融资余额,共增加资金近 1.3 万亿,而融资规模达到 6200 亿元。最终,A 股上半年净流入资金预计在 6500 亿元以上。充足的资金净流入成为市场上涨的直接推力。

条件二:公司业绩拐点向上

从业绩角度出发,向上拐点已经出现或者即将出现。

一方面,科技股优势十分明显。随着 5G 和数据中心建设的推进,相关上下游产业链的景气开始上升。消费电子领域,随着苹果公告将提前发布新一代 IPhone,苹果产业链为代表的消费电子也将迎来景气上行周期。在面板领域,供需结构出现明显改善,韩国 LG 退出LCD 面板供应,而需求端依然稳健增长,面板价格开始提升。新能源汽车领域,随着欧洲补贴措施落地,新能源汽车消费开始放量。相关产业链将明显受益。

另一方面,随着复工复产的推进,抗击疫情常态化,传统行业也有望困境反转,实现逐步复苏。虽然国内疫情有所反复,但是在强有力的管控措施下很快得到平息。我国传统行业向上的预期一直持续,即使偶有反复,长远看也是向上的。同时,金融、地产、基建等行业在疫情期间受到影响不到,恢复较快,而目前又处于合理区间,有较高的安全边际,适合估值提升。

条件三:标志性事件催化

标志性事件会在推动市场走牛的过程中起到催化剂的作用。

当前,券商行业整合有望对市场形成催化作用。券商行业整合对市场的催化效应很可能堪比上一轮全面牛市的事件驱动。

此外,6 月 27 日,有媒体援引权威人士消息称,证监会计划向商业银行发放券商牌照,或将从几大商业银行中选取至少两家试点设立券商,银行获得券商牌照是中国资本市场的大事件,也是中国推动“混业经营、混业监管”、提高金融整体水平的可取之措。

在类似事件的刺激与催化下,市场情绪有望更上一层楼。

投资策略:综合来看,资金面、基本面以及催化剂层面,都具备了 A 股走牛的条件。全面牛市正在快速走向高潮。当务之急需要提高仓位,在比较牛市中前期的阶段介入进去,获取β收益。推荐沪深 300ETF、创业板 50ETF 等。

风险提示:政策出现重大转向。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/573800

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!