有人会提出疑问,我进入这个市场就是为了赚钱啊!冒险是情理之中的事啊!但是现在的我有不同的见解。我的见解就是期货市场需要科学有系统的进行交易。否者仓位轻了赚不到钱。仓位重了,一时赚钱一时爽,一时赔钱一世痛。那么有没有一种科学的计算仓位的方法呢?我的答案是有的。现在我就为大家提供一个科学计算仓位的公式——凯利公式。

首先我们简单介绍一下凯利公式。

一下是百度百科中对凯利公式的介绍:

“在概率论中,凯利公式(也称 “凯利方程式”)是一个在期望净收益为正的独立重复赌局中,使本金的长期增长率最大化的投注策略。该公式于 1956 年由约翰·拉里·凯利(John Larry Kelly)在《贝尔系统技术期刊》中发表,可以用来计算每次游戏中应投注的资金比例。若赌局的期望净收益为零或为负,凯利公式给出的结论是不赌为赢。”

简化后的公式是:f=(pb-q)/b

其中,f为现有资金应进行下次投注的比例;p为赢的概率,q为输的概率,b为净赔率。(具体含义大家可自行百科,这里我就不累述了)

我们针对期货市场做一下改变:

F定义为:单次亏损的最大金额(总金额的百分比)

B定义为:盈亏比(单次盈利与单次亏损的比例)

P定义为:盈利单的概率。

Q定义为:亏损的概率。

为了方便计算,我用Excel表格制作了一个表格。表格分为两个表格:一个表格是输入参数和展示结果,根据实际情况输入资金、当前的胜率、盈亏比。另一个表格是凯利公式计算过程。

注:需要这个表格的朋友关注我以后,回复“凯利公式”即可获取。

现在我们开始演算几种可能,给大家一个科学直观的展示。(注意:计算结果是没有扣除手续的,实际金额应该比现实的金额少)

我们统一用一个比较低的初始金额(1000)。这样更能直观的展示结果。

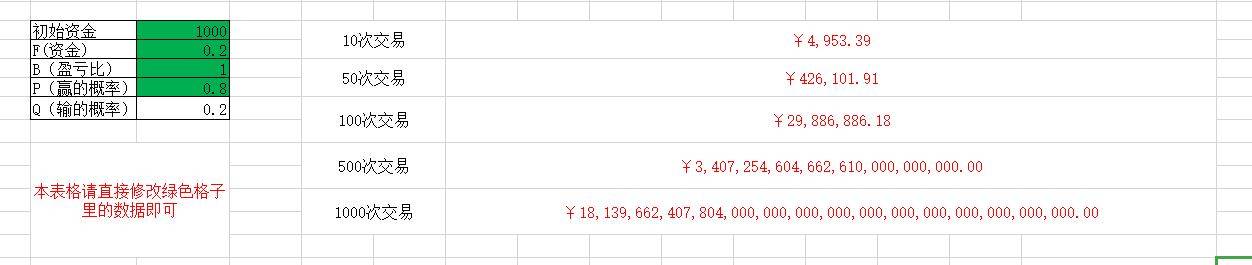

1、一个高手,他的胜率达到了80%,盈亏比只有1:1。他每次都用30%的资金作为单次损失的金额。我们来看看结果。

结果为正面。

结果出乎我的所料。看来胜率高的人真的可以赚到很多钱。你属于这一类吗?

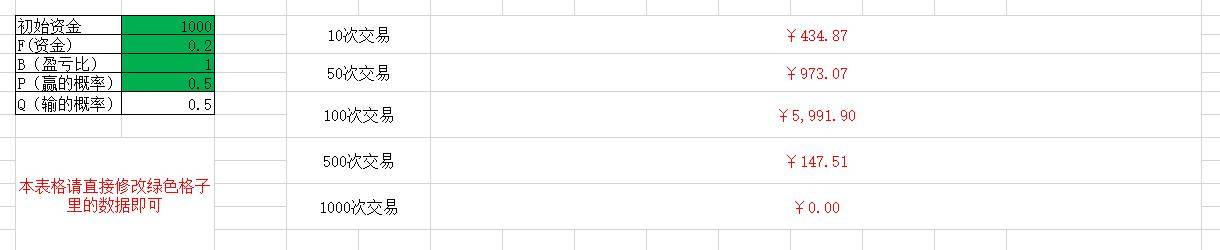

2、另一个高手,他的胜率达到了90%,盈亏比达到了3:1。他很自负每次都全仓操作。我们看看结果。

结果为负面。

结果也很出人意料:没能挺过10次。金额就为0了。

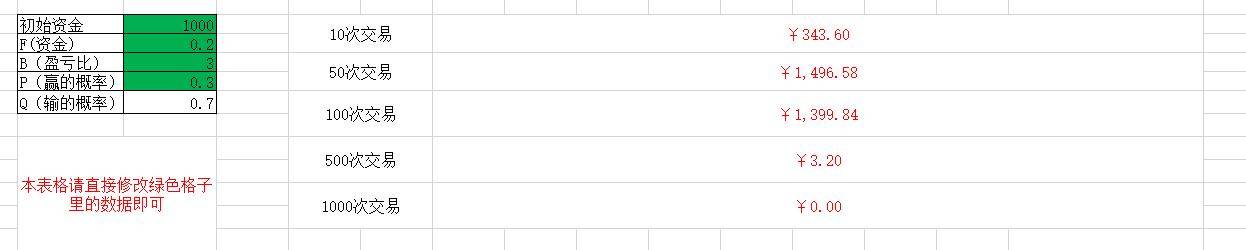

3、一个普通交易者,他的胜率50%,盈亏比1:1。每次采用20%的资金作为单次损失的金额。

结果为负面。

不过居然交易500次以后还能有钱。

4、另一个普通交易者,他的胜率也是50%,盈亏比2:1。每次采用20%的资金作为单次损失的金额。

结果为正面。

结果也很喜人。

5、现在新手入场了,他的胜率只有30%(比掷硬币入场的胜率还低),盈亏比1:1。20%的资金作为单次损失的金额。

结果为负面。

但是100次还能有钱,应该是仓位在20%的原因。

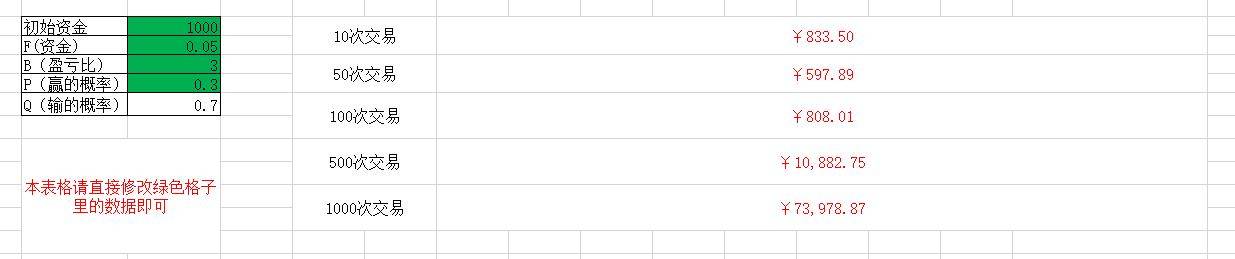

6、另一个新手,他的胜率也只有30%,盈亏比3:1,20%资金作为单次损失的金额。

结果为负面。

我分析是每次资金用的太重了。我们把他的资金改一下,改为5%。再试一下。

结果为正面。

同样的胜率,同样的盈亏比。单次投入的资金少了,反而盈利了。

这完全违背了我们日常生活中了解到的投入多产出就多的理念。

总结:由上面的几次测试我们可以知道3个结论:

第1个结论:交易是一个长期的过程,并不是只有一次机会给你交易。所以你没有必要去豪赌。只要市场存在我们交易者就有机会。

第2个结论:即便技术不好胜率低的新手,我们可以通过控制盈亏比和单次资金来弥补,最终是会盈利的!技术再好的人,重仓也长久不了。

第3个结论:人类大脑里面固有的常识,有时也是错的。你还是需要采用科学的方法。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/569884

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!