外汇期权交易使投资者可以在未来的特定时间以预定的汇率买入或卖出一定量的外汇,提供了对冲风险和投机的机会。

外汇期权交易的基本策略包括:

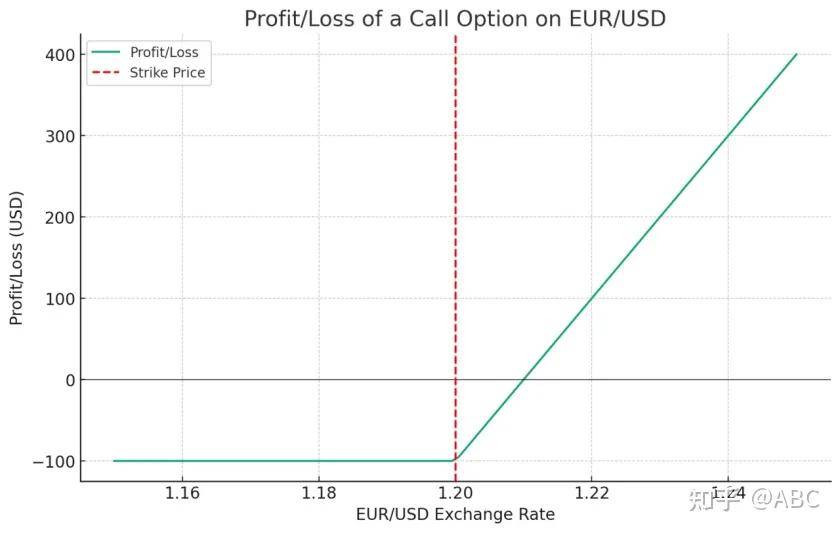

1、买入看涨期权(Long Call)

投资者预期未来某种货币将升值。通过买入看涨期权,投资者有权利但没有义务在未来以特定价格买入该货币。

【示例】

假设投资者预测美元对欧元将会升值,买入了1手美元/欧元的看涨期权,合约大小10,000美元,执行价格是1.2000,期权费用为每手100美元。如果到期时美元/欧元的汇率超过1.2000,可以盈利;如果低于1.2000,则损失期权费100美元。

绿色线与横坐标的交点表示盈亏平衡点。在这个值上,投资者的期权交易既不盈利也不亏损。

盈亏平衡点 = 执行价格 + 期权费用/合约大小

盈亏平衡点 = 1.2000 + 100/10000 = 1.2000 + 0.0100 = 1.2100

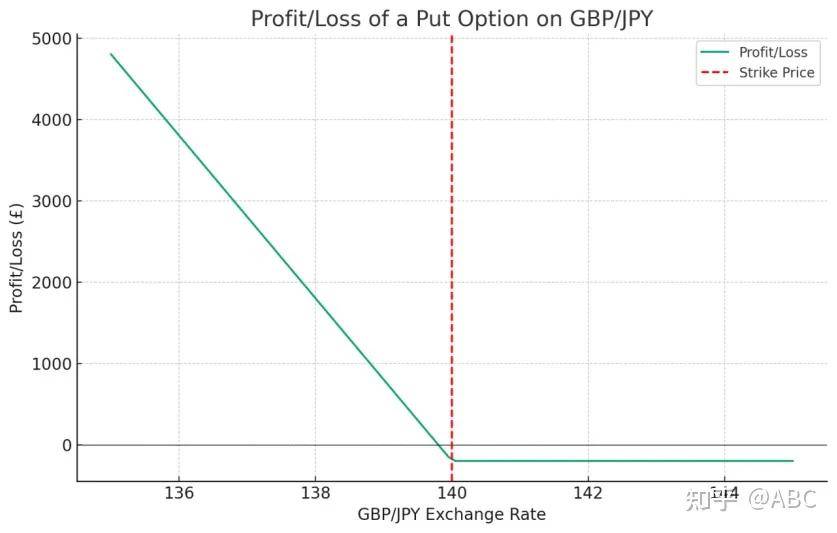

2、买入看跌期权(Long Put)

投资者预期未来某种货币将贬值。通过买入看跌期权,投资者有权利但没有义务在未来以特定价格卖出该货币。

【示例】

投资者认为英镑/日元将会下跌,于是买入了1手英镑/日元的看跌期权,合约大小1,000英镑,执行价格是140.00,期权费用为每手200英镑。如果英镑/日元下跌至140.00以下,投资者将获利;如果高于140.00,则损失200英镑的期权费。

绿色线与横坐标的交点表示盈亏平衡点。汇率在这个值上,投资者的期权交易既不盈利也不亏损。

盈亏平衡点 = 执行价格 – 期权费用/合约大小

盈亏平衡点=140.00 – 200/1000 = 140.00 – 0.20 = 139.80

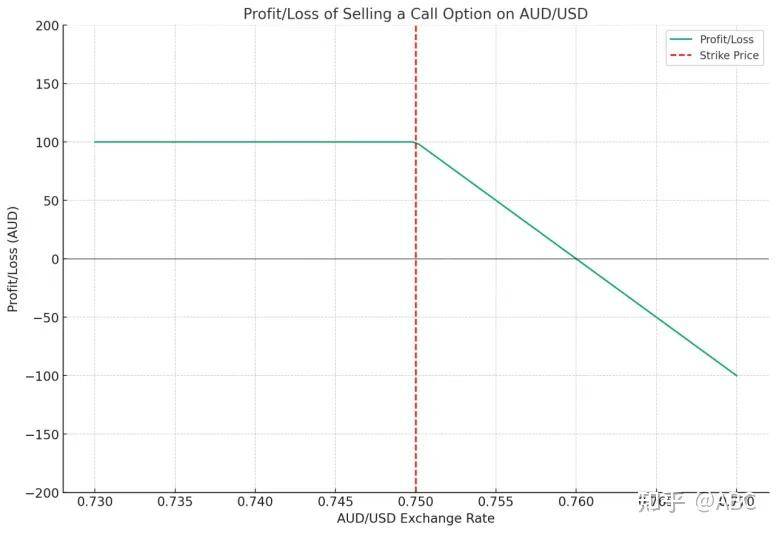

3、卖出看涨期权(Short Call)

投资者预期未来某种货币不会显著升值。通过卖出看涨期权,投资者收取期权费,但如果货币升值超过特定价格,可能需以低于市场价格的成本卖出该货币。

【示例】

投资者认为澳元/美元不会大幅上涨,于是卖出了1手执行价格在0.7500的看涨期权,收取100澳元的期权费。如果澳元/美元低于0.7500,则投资者保留期权费;如果超过0.7500,他可能需要以0.7500的价格卖出澳元,可能会产生损失。

当澳元/美元汇率超过0.7600时,投资者开始出现亏损;如果汇率低于0.7600,则投资者保留期权费并实现盈利。

盈亏平衡点 = 执行价格 + 期权费用/合约大小

盈亏平衡点 = 0.7500 + 100/10000 = 0.7500 + 0.0100 = 0.7600

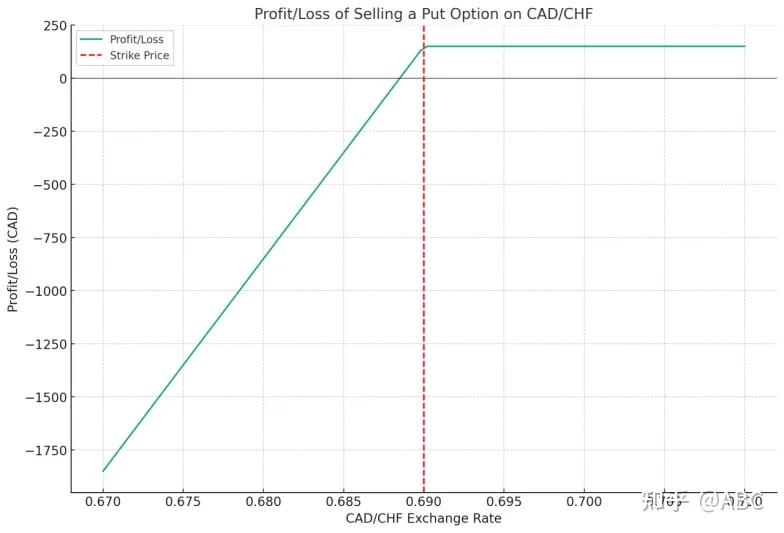

4、卖出看跌期权(Short Put)

投资者预期未来某种货币不会显著贬值。通过卖出看跌期权,投资者收取期权费,但如果货币贬值超过特定价格,可能需以高于市场价格的成本买入该货币。

【示例】

投资者认为加元/瑞士法郎不会大幅下跌,因此卖出了1手执行价格为0.6900的看跌期权,合约大小100,000加元,收取150加元的期权费。如果加元/瑞士法郎保持在0.6900以上,投资者将保留期权费;如果低于0.6900,可能需要以0.6900的价格买入加元。

盈亏平衡点为0.6885。当加元/瑞士法郎的汇率低于0.6885时,投资者开始出现亏损;如果汇率高于0.6885,投资者将保留全部或部分期权费,从而实现盈利。

盈亏平衡点 = 执行价格 – 期权费用/合约大小

盈亏平衡点 = 0.6900 – 150/100000 = 0.6900 – 0.0015 = 0.6885

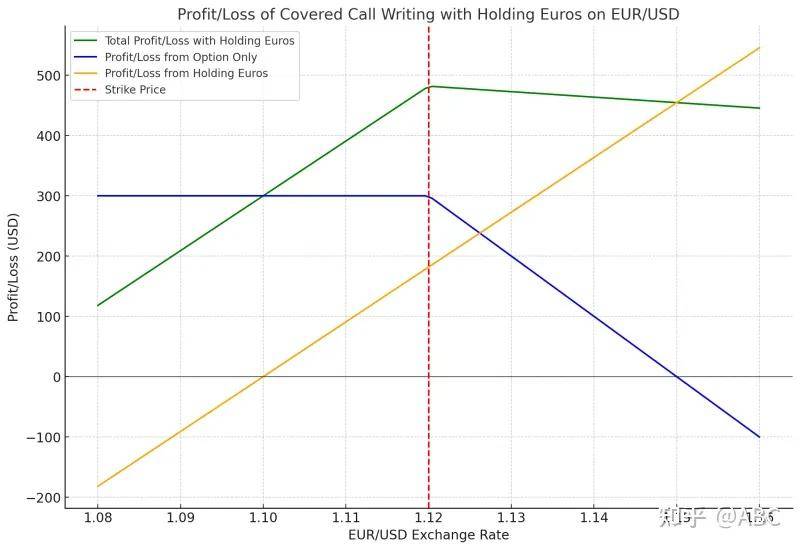

5、备兑卖出(Covered Call Writing)

投资者持有一定量的外汇,并卖出等量的看涨期权。如果汇率上升,期权可能被执行,投资者需以约定价格卖出货币;如果汇率下跌,期权可能不被执行,投资者保留货币和期权费。

【示例】

假设投资者持有10,000美元,并决定对欧元/美元货币对实施备兑卖出策略。以下是策略的关键参数:

持有金额:10,000美元

当前欧元/美元汇率:假设为1.1000

期权合约大小:10,000美元

执行价格:1.1200

期权费用:每手300美元

绿色曲线:表示结合期权交易和持有欧元的总盈亏。蓝色曲线:仅代表从卖出期权获得的盈亏。橙色曲线:仅代表持有欧元的盈亏。

当欧元/美元汇率低于执行价格1.1200时,期权交易(蓝色曲线)产生固定收益(300美元),而持有欧元的盈亏(橙色曲线)随汇率波动而变化。在这个区间内,总盈利(绿色曲线)由期权费和汇率差额共同决定。

当汇率超过1.1200时,期权交易开始产生亏损,而持有欧元的盈利则随着汇率的升高而增加。因此,在这个区间,总盈亏(绿色曲线)由期权交易的亏损和持有欧元的盈利共同决定,但由于期权交易的亏损增加速度更快,总盈亏会随着汇率的进一步升高而减少。

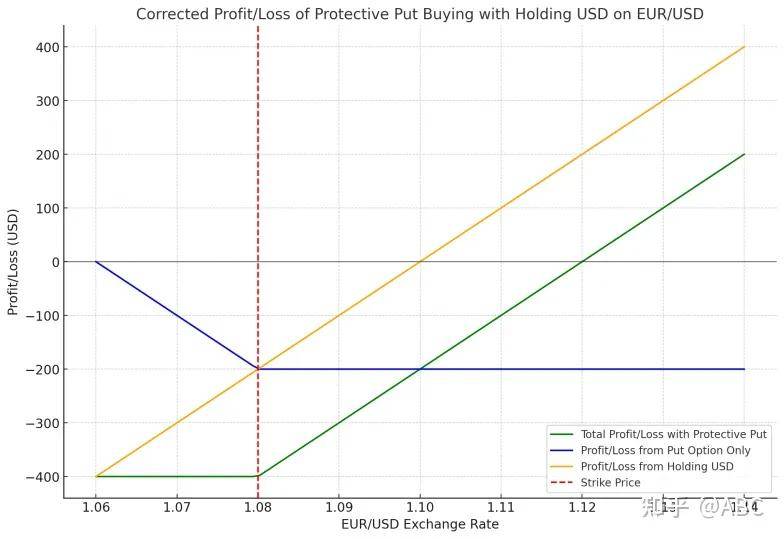

6、保护性买入(Protective Put Buying)

投资者持有一定量的外汇,并买入等量的看跌期权作为保护。如果汇率下跌,投资者可以通过执行期权以约定价格卖出货币,从而减少损失。

【示例】

假设投资者持有10,000美元,并决定对欧元/美元货币对实施保护性买入策略。以下是策略的关键参数:

持有金额:10,000美元

当前欧元/美元汇率:假设为1.1000

期权合约大小:10,000美元

执行价格:1.0800

期权费用:每手200美元

投资者买入看跌期权以保护其持有的美元不受汇率下跌的影响。

当欧元/美元汇率高于执行价格1.0800时(红色虚线右侧),投资者不会行使期权。在这种情况下,盈亏主要取决于汇率的变化,但由于支付了期权费用200美元,所以实际盈利会减少200美元。

当欧元/美元汇率低于执行价格1.0800时,投资者可以行使期权以1.0800的价格卖出美元,从而避免更大的损失。总盈亏(绿色曲线)由持有美元的损失和买入看跌期权的保护效果共同决定。

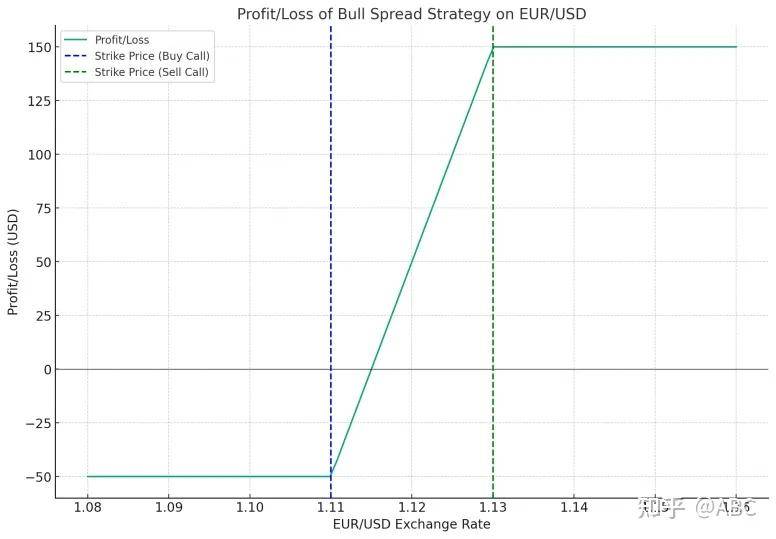

7、价差策略

同时买入和卖出不同执行价格或不同到期日的期权组合,以对冲风险和寻求利润。

【示例】

当前欧元/美元汇率:假设为1.1000,期权合约大小:10,000美元

买入看涨期权执行价格:1.1100,期权费用:每手200美元

卖出看涨期权执行价格:1.1300,期权费用:每手150美元

投资者买入执行价格为1.1100的看涨期权,并支付200美元的期权费。同时,投资者卖出执行价格为1.1300的看涨期权,收取150美元的期权费。

当欧元/美元汇率低于1.1100时(蓝色虚线左侧),投资者会遭受亏损,最大亏损为买入看涨期权的费用减去卖出看涨期权收到的费用,即200美元 – 150美元 = 50美元。

当汇率介于1.1100和1.1300之间时,投资者开始盈利。盈利随着汇率的上升而增加,但在达到1.1300(绿色虚线)时达到最大。

当汇率等于或超过1.1300时,盈利保持在一个固定的最大值。最大盈利是两个执行价格之间的差额减去净期权费用。(两个执行价格之间的差额:1.1300 – 1.1100 = 0.0200每美元。买入看涨期权支付的费用为200美元,而卖出看涨期权收到的费用为150美元。合约大小为10,000美元。净期权费用为200 – 150 = 50 美元。最大盈利计算为:(0.0200×10,000) – 50 = 200 – 50=150美元)

8、套利策略

利用不同市场之间的价格差异,进行买入和卖出操作,以获得无风险利润。

【示例】

假设投资者发现了欧元/美元货币对期权在两个不同市场上的定价不一致。

市场A:欧元/美元看涨期权(执行价格1.1000,期权费用为100美元)

市场B:同样的欧元/美元看涨期权在另一个市场上的期权费用为120美元

投资者在市场A上以100美元的价格买入欧元/美元看涨期权。同时,投资者在市场B上以120美元的价格卖出同样的欧元/美元看涨期权。

投资者的盈利是两个市场之间的期权费用差额,即120美元 – 100美元 = 20美元,不受欧元/美元汇率变动的影响。由于这是一个无风险套利策略,理论上没有亏损风险。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/551850

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!