林园的经典投资案例

贵州茅台投资案例

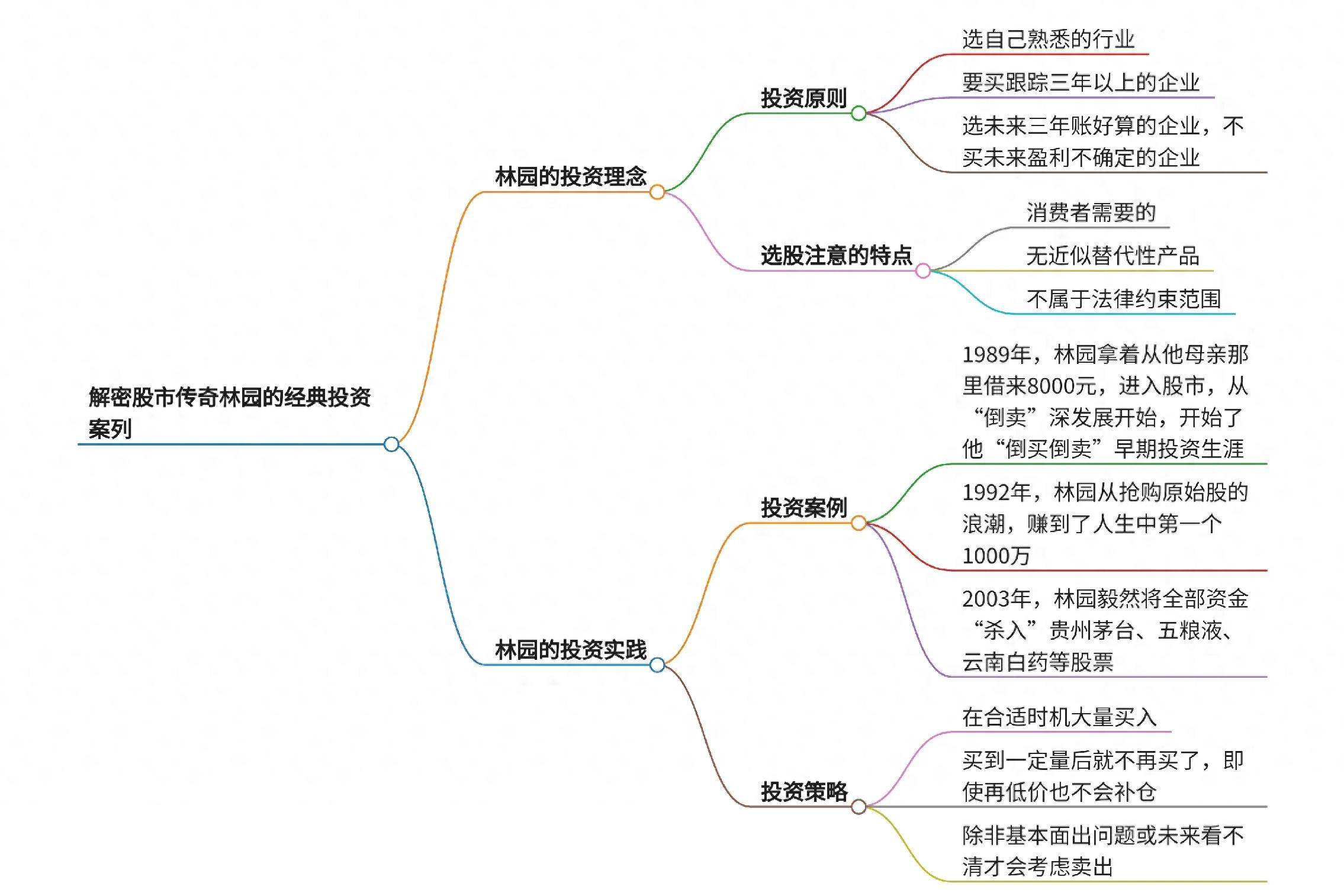

贵州茅台是林园非常著名的投资案例。2003年,当时股市还处于熊市挣扎阶段,林园却毅然将全部资金“杀入”贵州茅台、五粮液、云南白药等股票,那时他的实际资产已经达到4亿元。

从林园的投资理念来看,贵州茅台符合他的多项选股标准。首先,茅台所在的白酒行业是林园熟悉的行业。白酒在中国有着深厚的消费文化基础,市场需求稳定且持续增长。茅台作为白酒行业的龙头老大,具有无可比拟的品牌优势,是典型的“巨人品牌”。它的毛利率非常高,并且长期保持稳定或趋升,满足林园对于毛利率指标的要求。茅台的产品具有很强的定价权,能够持续提价而销量不减,这得益于其品牌的稀缺性和消费者对其品质的高度认可。

在林园买入后,茅台的股价随着公司业绩的不断增长而大幅攀升。从长期来看,茅台的业绩增长稳定,每年的净利润都保持较高的增长率,这也使得其股价不断创新高,为林园带来了极为丰厚的回报。林园对茅台的长期持有,也体现了他投资理念中的“长期主义”,他不是短期的投机炒作,而是看中了茅台长期的价值增长潜力。

云南白药投资案例

云南白药也是林园的经典投资标的之一。云南白药是一家老字号品牌企业,有着千百年传承下来的品牌和独特的医药配方,经历过时间的考验,质量过硬,即使在市场竞争激烈的医药行业,也能稳定经营。

云南白药的产品在市场上具有广泛的需求,无论是在国内还是国际市场,都有一定的知名度和市场份额。从财务指标来看,它也符合林园的选股要求,例如较高的毛利率等。林园对云南白药的投资,同样是基于他对企业长期价值的看好。他认为云南白药这样的企业,傻瓜都能经营好,不需要频繁更换领导人或者进行复杂的管理变革就能持续盈利,符合他对企业经营稳定性的要求。

百仕达控股投资案例

在香港市场,林园投资百仕达控股也取得了巨大成功。在短短几年时间内,就赚了32倍。虽然关于这个案例的详细信息可能没有茅台等案例那么广为人知,但从林园的投资逻辑来看,百仕达控股可能也在某些方面符合他的投资标准。例如,它可能是林园眼中在当时具有较大成长潜力的公司,可能是具有垄断性或者是行业内竞争优势明显的企业,只是由于相关资料有限,难以进行更深入全面的剖析。

林园投资案例的成功秘诀

严格的选股标准

基于能力圈和确定性

林园有三条选股铁律,即买跟踪3年以上的企业、选自己熟悉的行业、选未来3年“账好算”的企业,不买未来盈利不确定的公司。这确保他在自己熟悉的领域和具有确定性盈利的企业中进行投资。例如在贵州茅台的投资中,白酒行业是他熟悉的行业,茅台的盈利模式相对稳定,品牌优势使其未来盈利具有较高的可预测性。

关注企业特质

他注重选择具有特定特质的企业。例如,倾向于选择没有竞争对手的垄断企业(如行政垄断的上海机场、中国中免等,自然垄断企业,经济垄断企业尽管有价格管制但也有其优势的宝钢、武钢等)、老字号品牌企业(如云南白药)以及激烈市场杀出来的龙头企业(但要慎之又慎,要注意毛利率变化等)。这些企业要么具有垄断性优势,要么具有品牌传承和市场认可度,能够在市场竞争中占据有利地位,增加投资成功的概率。

独特的投资策略

买入策略

林园的买入策略是先少量买入做跟踪,时间可能长达三年,然后反复调研。这种谨慎的态度有助于他深入了解企业的基本面,避免盲目投资。例如在投资贵州茅台之前,他可能通过长时间的跟踪和调研,对茅台的生产经营、市场销售、行业竞争等情况有了深入的认识后,才在合适时机大量买入。并且买到一定量后就不再买了,即使再低价也不会补仓,这体现了他对自己买入决策的信心和纪律性。

持有和卖出策略

他的持有策略相对简单,在很多情况下长期持有。如对茅台等股票的长期持有,是基于他对企业长期价值的判断。而卖出标准则是发现性价比更好的、确实高估(如认为100年才能回本就算高估,也就是100pe)或者经营发生变化(如毛利率呈下降的趋势且形成趋势的情况)。这种卖出标准确保他在企业价值被高估或者企业基本面发生不利变化时及时获利了结或者止损。

良好的投资心态

不被短期波动影响

林园能够保持良好的投资心态,不被股市的短期波动所影响。他深知股市基本规律是只有10%不到的时间在上涨,90%的时间在下跌或休眠,但他依然坚持自己的投资理念。例如在熊市中,他也能满仓持有不动,这需要很强的定力和对自己投资标的的信心。

坚持自己的判断

他不轻易相信他人的观点,不轻信、不盲从,命运掌握在自己手里。在投资决策过程中,依据自己的研究和判断进行操作,而不是跟随市场的短期热点或者他人的推荐进行投资。

解读林园的投资策略

从选股理念看

重视企业核心竞争力

林园的选股非常看重企业的核心竞争力。例如,他强调毛利率是最重要的指标之一,至少在18%以上,越高越好且稳定或趋升。这是因为高毛利率往往意味着企业具有很强的产品竞争力或者成本控制能力。像贵州茅台,其高毛利率背后是品牌的稀缺性、独特的酿造工艺以及强大的定价权。同时,他喜欢产品周期长的企业,连续好几年都靠那几个产品盈利且盈利丰厚的企业,这表明他重视企业产品的稳定性和持续性,产品周期长的企业往往在市场中有自己稳定的客户群体和竞争优势。

关注企业经营稳定性

他倾向于选择“傻瓜都能经营好的企业”,这反映出他对企业经营稳定性的重视。他认为,如果一个企业需要频繁更换领导人或者进行复杂的管理变革才能维持经营,那么这个企业可能存在较大的风险。而像云南白药这样的老字号品牌企业,凭借其品牌影响力和成熟的经营模式,即使在不同的管理团队下,也能够稳定地运营和盈利。

从买入和持有策略看

深度研究和耐心等待

林园买入股票前的少量买入和长时间跟踪调研,体现了他对深度研究的重视。通过长时间的跟踪,他能够更全面地了解企业的发展趋势、财务状况、行业竞争格局等多方面的信息。这种耐心等待合适时机的做法,避免了在不了解企业的情况下盲目跟风投资。而在买入后,他的持有策略体现了长期投资的理念。他认识到企业的价值增长是一个长期的过程,如贵州茅台的价值不是短期内形成的,而是随着品牌的不断发展、市场份额的扩大以及业绩的逐步提升而实现的。他的持有策略能够让他充分享受到企业成长带来的红利。

把握市场周期规律

林园对牛熊市的特征有深刻的认识,并根据不同阶段进行布局。在熊市满仓持有不动,他认为熊市中很多股票被低估,是布局的好时机。而在牛市初期,他会进行合理的布局,如龙头占60 – 70%(茅台五粮液招行等),低市盈率高分红板块占25 – 30%(江西铜业等当作现金等价物),优质小盘股占15%(马应龙、江中、白药等);牛市中期,调整布局加大对小盘股投入。这种根据市场周期进行布局的策略,有助于他在不同的市场环境下获取收益。

从卖出策略看

基于价值评估的理性决策

林园的卖出标准是基于对企业价值的评估。当发现性价比更好的股票时,他会选择卖出手中相对价值较低的股票,这是一种优化投资组合的行为。而当股票确实高估,如达到他认为的100pe(100年才能回本)时,他会卖出以锁定利润,避免在泡沫破裂时遭受损失。另外,如果企业经营发生变化,特别是毛利率呈下降趋势(形成趋势而不是短期波动)时,他也会选择卖出,这表明他时刻关注企业的基本面变化,一旦企业的盈利能力受到影响,就会及时调整投资策略。

林园经典投资案例的详细分析

以贵州茅台为例

投资背景

2003年林园投资贵州茅台时,中国股市处于熊市阶段。当时市场整体情绪低迷,但林园却看到了贵州茅台的投资价值。从行业角度看,白酒行业虽然受到宏观经济等因素的影响,但中国的白酒文化源远流长,白酒尤其是高端白酒的需求具有很强的刚性。茅台作为白酒行业的龙头,具有独特的品牌优势,其酿造工艺独特,产地资源稀缺,这些因素共同构成了茅台的护城河。

投资决策依据

林园投资茅台的决策依据首先是茅台符合他的选股标准。茅台是他熟悉的行业中的龙头企业,品牌知名度极高,是典型的巨人品牌。从财务数据看,茅台的毛利率非常高,多年来一直保持稳定增长。而且茅台的盈利模式清晰,未来的盈利可预测性强,符合他选未来3年账好算的企业这一标准。另外,茅台的产品没有近似替代性产品,消费者对茅台的需求持续存在,并且茅台具有定价权,能够随着成本上升或者市场需求的增长而提高产品价格,从而保障利润的增长。

投资过程与收益

林园在投资茅台后,长期持有。在这期间,茅台的业绩持续增长。茅台通过不断扩大市场份额,拓展销售渠道,提高产品品质等方式,实现了营收和净利润的稳步增长。从股价表现来看,茅台的股价随着业绩的增长一路攀升。由于林园的长期持有,他获得了极为丰厚的回报。如果从2003年开始计算,茅台的股价涨幅达到了数十倍甚至更多,这使得林园的资产也随之大幅增值。他的这种长期投资行为,不仅体现了他对茅台价值的坚定信念,也展示了他投资策略中“长期主义”的成功。

以云南白药为例

投资背景

云南白药所处的医药行业竞争激烈,但云南白药作为老字号品牌企业,具有独特的竞争优势。在林园投资云南白药之前,云南白药已经在医药市场上拥有了较高的知名度和市场份额。当时医药行业整体处于发展阶段,随着人们健康意识的提高和医疗需求的增长,医药企业面临着机遇和挑战。云南白药凭借其传统的医药配方和良好的品牌声誉,在市场中占据一席之地。

投资决策依据

林园选择云南白药主要是因为其老字号品牌的优势。云南白药的品牌传承了千百年,经历了时间的考验,质量过硬。从企业经营角度看,云南白药的经营模式相对稳定,其核心产品在市场上具有稳定的需求。云南白药的产品涉及多个领域,如药品、牙膏等,虽然产品种类有所扩展,但依然围绕着医药相关领域,符合林园对于产品相对单一、核心竞争力明确的要求。同时,云南白药的财务状况也较为稳定,具有一定的盈利能力和发展潜力,满足林园对于企业财务健康的要求。

投资过程与收益

林园投资云南白药后,云南白药通过不断创新产品、拓展市场等方式实现了业绩的增长。例如云南白药牙膏在市场上取得了巨大的成功,为公司带来了新的利润增长点。在这个过程中,云南白药的股价也随着业绩的提升而上涨。林园通过长期持有云南白药股票,分享了企业成长带来的收益。虽然云南白药的股价涨幅可能没有贵州茅台那么惊人,但依然为林园的投资组合贡献了稳定的回报。

林园投资案例的风险与回报

回报方面

长期高额回报

林园的经典投资案例如贵州茅台、云南白药等都带来了极为丰厚的回报。以贵州茅台为例,从林园投资至今,茅台的股价涨幅巨大。茅台的业绩持续增长,通过不断提高产品价格和扩大市场份额,其营收和净利润不断攀升。这种业绩的增长直接反映在股价上,使得林园的资产大幅增值。云南白药虽然涨幅相对较小,但长期来看也为林园带来了稳定的收益。他的投资回报得益于他对企业长期价值的准确判断和长期持有的投资策略。

价值增长的复利效应

林园长期持有优质股票,使得他能够充分享受到价值增长的复利效应。当企业的业绩逐年增长时,股价也会随之上升,而股价上升带来的资产增值又会进一步增加他在企业中的权益。这种复利效应在长期投资中不断累积,使得他的财富呈指数级增长。例如,茅台在多年的发展过程中,不仅自身的价值不断提升,林园持有的茅台股票的价值也随着时间的推移而快速增长。

风险方面

企业经营风险

尽管林园在选股时注重企业的稳定性,但企业经营过程中仍然可能面临各种风险。例如,茅台虽然具有强大的品牌优势,但也面临着政策风险(如消费税调整等)、食品安全风险等。一旦出现类似问题,可能会影响企业的经营业绩,进而影响股价。云南白药也面临着行业竞争加剧、产品创新不足等风险。如果企业不能及时应对这些风险,可能会导致业绩下滑,从而给投资者带来损失。

市场波动风险

林园的投资虽然是基于长期价值,但在持有过程中也难以避免市场波动的风险。股市存在着周期性波动,即使是优质股票也会在熊市中受到影响。例如在2008年金融危机期间,贵州茅台和云南白药的股价也出现了大幅下跌。虽然从长期来看它们的价值依然存在,但短期的市场波动可能会对投资者的心理造成影响,并且如果投资者在市场低谷时被迫卖出(如因为资金需求等原因),就会遭受损失。

估值风险

林园的卖出标准之一是当股票高估时卖出,但对于股票的估值是一个相对主观的过程。在市场情绪高涨时,股票可能会被过度高估,而投资者可能难以准确判断高估的程度。如果过早卖出,可能会错过后续的涨幅;如果过晚卖出,可能会在泡沫破裂时遭受巨大损失。例如在某些市场牛市后期,茅台等股票的市盈率可能会达到较高水平,判断是否真正高估并及时卖出是一个挑战。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/544369

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!