一、市值管理十四条的具体内容

2024年11月15日中国证监会发布的《上市公司监管指引第10号 – – 市值管理》(以下简称“市值管理14条”)包含了诸多内容。

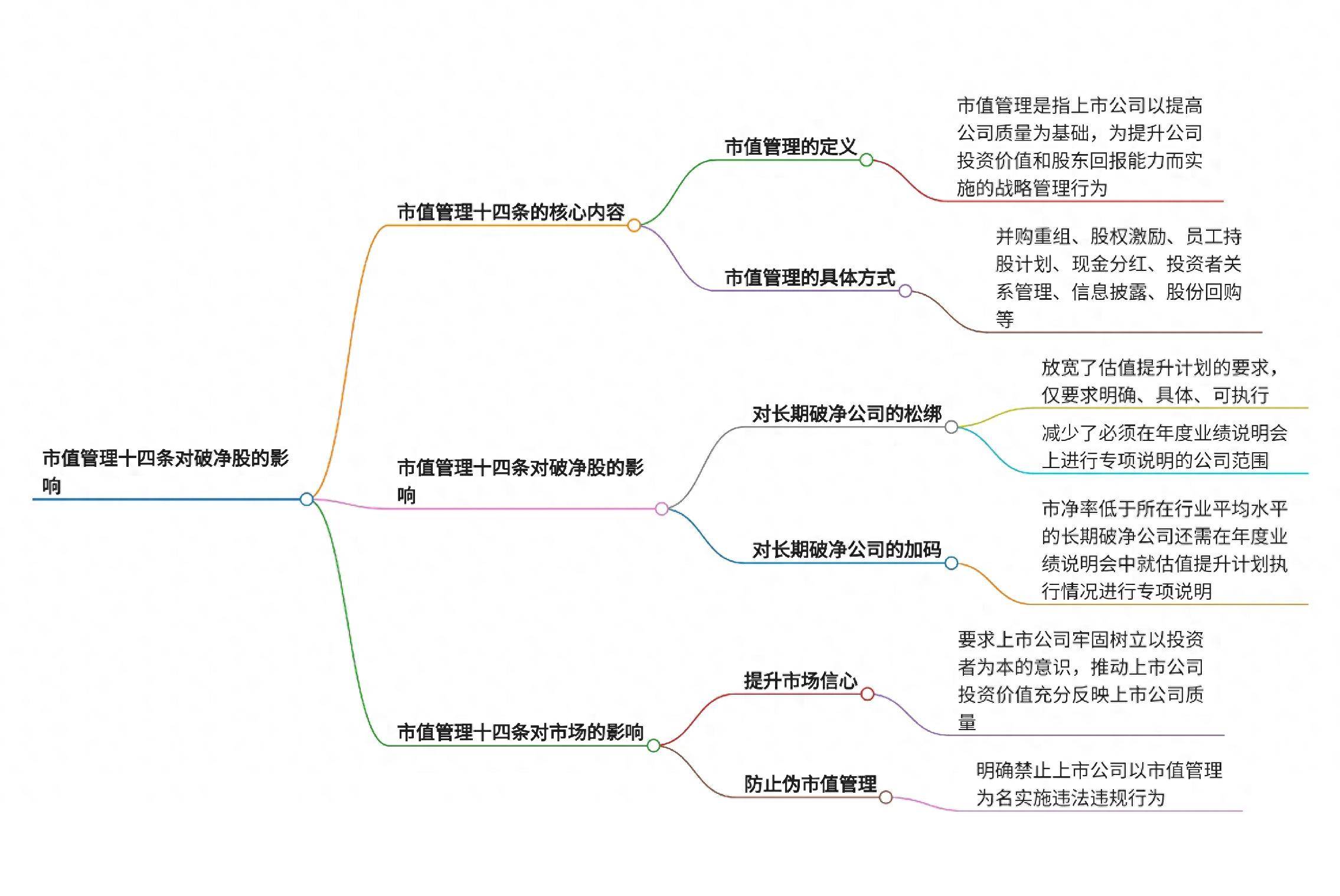

首先,对上市公司整体要求方面,上市公司应当以提高公司质量为基础,提升经营效率和盈利能力,并且结合实际情况依法合规运用并购重组、股权激励、员工持股计划、现金分红、投资者关系管理、信息披露、股份回购等方式,推动上市公司投资价值合理反映上市公司质量。

对于特殊的两类公司有着专门的要求。对于主要指数成份股公司,应当制定并公开披露市值管理制度,明确具体职责分工、内部考核评价等,且在年度业绩说明会中就制度执行情况进行专项说明,同时经董事会审议后披露市值管理制度的制定情况,其他上市公司可参照执行。

对于长期破净公司,应当制定上市公司估值提升计划,并经董事会审议后披露,估值提升计划相关内容应当明确、具体、可执行,不得使用容易引起歧义或者误导投资者的表述。对于市净率低于所在行业平均水平的长期破净公司,进一步要求其在年度业绩说明会中就估值提升计划执行情况进行专项说明。

在规则调整方面,有着“松绑”和“收紧”的不同情况。“松绑”内容涉及长期破净公司估值提升计划内容要求适度放宽,之前要求估值提升计划内容需要包括目标、期限及具体措施,如今仅要求明确、具体、可执行;并且将业绩说明会需要进行专项说明的上市公司范围压缩至市净率低于所在行业平均水平的长期破净公司。同时上市公司股份回购安排由“必做题”调整为“选做题”,增加上市公司股价异动处理的灵活性等。“收紧”之处在于对主要指数成份股公司新增要求,如要求其经董事会审议后披露市值管理制度的制定情况,以及在上市公司中长期分红计划制定方面新增要求,鼓励董事会根据公司发展阶段和经营情况,制定并披露中长期分红规划等。

此外,明确禁止上市公司以市值管理为名实施违法违规行为,如操纵市场、内幕交易、违规信息披露等各类违法违规、损害中小投资者合法权益的行为,同时禁止对上市公司证券及其衍生品价格等作出预测或者承诺等。

二、破净股的特点和影响因素

(一)破净股的定义与内涵

破净股指的是股票的每股市场价格低于其每股净资产的股票。每股净资产是指股东权益与总股数的比率,反映了公司的内在价值。在正常情况下,股票价格会在每股净资产之上波动,因为每股净资产是支撑股价的重要因素。

(二)破净股产生的原因

1. 宏观经济环境因素

– 当宏观经济环境出现不利变化,如经济衰退、行业景气度下降等情况时,整个市场的投资信心不足。投资者对未来经济发展预期悲观,导致股票市场整体表现不佳,股票价格普遍下跌,部分股票就可能跌破净资产。例如在2008年全球金融危机期间,大量股票出现破净现象,因为当时全球经济衰退,市场恐慌情绪蔓延,投资者纷纷抛售股票,许多公司的股价大幅下跌,不少股票跌破了净资产。

2. 公司自身经营问题

– 业绩不佳:如果公司的盈利能力下降,如营业收入减少、利润微薄甚至亏损等情况,会让投资者对其未来发展感到担忧,从而压低股价,导致破净。比如一些传统制造业企业,由于面临产能过剩、成本上升等问题,业绩不断下滑,股价也可能跌破净资产。

– 财务状况恶化:高负债、现金流紧张等财务问题会影响公司的稳定性和发展前景。当公司资产负债率过高时,意味着公司面临较大的债务风险,投资者可能会降低对公司的估值,使得股价跌破净资产。

– 行业竞争压力:在竞争激烈的行业中,公司如果市场份额萎缩或者受到新技术的冲击,其价值也会受到影响。例如随着互联网技术的发展,传统的纸质媒体公司面临巨大的竞争压力,其业务不断萎缩,股价可能因此破净。

3. 资产相关问题

– 资产虚高:排除财务造假的情况,有些公司可能存在资产负债表上有令人质疑或过于高估的资产,或者财报滞后,近期的大幅亏损尚未反映出来,从而导致股价看似高于公司实际价值,当市场发现这种情况时,股价可能会跌破净资产。

– 资产缺乏变现途径:公司的资产虽然存在,但如果难以变现,无法转化为实际的经济效益来支撑股价,也可能出现破净的情况。

(三)破净股对投资者的影响

1. 投资机会方面

– 对于价值投资者来说,破净股可能是一个潜在的投资机会。如果公司的基本面良好,只是由于市场短期的非理性波动导致股价破净,那么此时可能是一个低价买入的时机。投资者可以通过深入研究公司的财务状况、业务前景等,判断其是否具有投资价值。例如一些大型国有企业,由于盘子大、市场短期波动等原因破净,但企业本身具有稳定的业务和现金流,可能存在投资价值。

2. 风险警示方面

– 破净的股票可能被视为风险较高。因为这暗示着公司可能面临经营困境或行业竞争压力较大。如果公司破净是由于长期经营不善、行业前景黯淡等根本性问题,那么投资这样的股票可能面临较大的风险。例如一些夕阳产业中的企业,长期处于亏损状态且破净,投资此类股票可能面临企业破产清算等风险。

三、市值管理对破净股的作用机制

(一)促使破净股提升经营效率和盈利能力

市值管理要求上市公司以提高公司质量为基础,提升经营效率和盈利能力。对于破净股公司来说,这意味着要从自身业务出发,改善经营状况。

– 公司可能会优化内部管理流程,降低成本。例如通过精简不必要的部门、提高生产效率等方式,减少运营成本,从而提升利润水平。这有助于提升公司的内在价值,使得股价有上升的动力,逐步向净资产靠拢甚至超过净资产。

– 加大研发投入或者进行业务创新。破净股公司如果能在产品或者服务上进行创新,开拓新的市场或者提高市场份额,其盈利能力会得到增强。比如一些传统制造业破净股企业向智能制造转型,通过技术创新提升产品竞争力,从而改善公司的财务状况,提升市场对公司的估值。

(二)通过多种手段提升估值

1. 并购重组

– 破净股公司可以通过并购重组来整合资源,实现协同效应。如果是同行业的并购,可能会扩大市场份额,降低成本。例如一家破净的小型钢铁企业被大型钢铁企业并购后,可以共享采购、销售等渠道,提高议价能力,从而提升整体的盈利水平和估值。如果是跨行业并购,则可能实现业务转型,进入更有发展潜力的行业,吸引投资者的关注,提升股价。

2. 股权激励和员工持股计划

– 实施股权激励和员工持股计划可以将员工利益与公司利益绑定。对于破净股公司而言,这有助于激发员工的积极性和创造力。员工为了自身利益会努力工作,提高公司的业绩。当市场看到公司业绩提升的潜力时,会对公司重新估值,股价有望上升。例如,一家破净的科技公司实施员工持股计划后,员工更加积极地参与研发和市场推广,公司业绩逐渐改善,股价也随之上升。

3. 现金分红

– 现金分红可以向市场传递公司盈利状况良好的信号。破净股公司如果能够持续稳定地进行现金分红,说明公司有足够的现金流,这会增强投资者的信心。虽然分红本身不会直接增加公司的价值,但会改变市场对公司的看法,吸引更多投资者,从而提升公司的估值。例如一些破净的公用事业公司,通过稳定的现金分红,吸引了一些追求稳定收益的投资者,股价得到一定的支撑。

4. 投资者关系管理和信息披露

– 加强投资者关系管理可以提高公司的透明度,增强投资者对公司的信任。破净股公司通过积极与投资者沟通,及时、准确地披露公司的经营状况、发展战略等信息,可以减少信息不对称。当投资者对公司有更深入的了解后,可能会重新评估公司的价值,有助于股价的提升。例如公司召开投资者见面会,详细介绍公司的新产品研发计划和市场拓展策略,投资者可能会因此看好公司的未来发展,进而购买公司股票,推动股价上升。

5. 股份回购

– 股份回购是公司用自有资金回购本公司的股份。对于破净股公司来说,股份回购可以减少公司的股本,提高每股收益和净资产收益率等财务指标。同时,回购也向市场表明公司管理层认为公司股价被低估,增强投资者的信心。例如,当一家破净股公司回购自己的股份时,市场上的股票供应量减少,在需求不变的情况下,股价往往会上升。

(三)增强市场对破净股的信心

1. 长期破净公司的估值提升计划

– 市值管理14条要求长期破净公司应当制定上市公司估值提升计划。这一计划的制定和披露可以让市场看到公司提升价值的决心和方向。例如,公司在估值提升计划中明确表示要在未来几年内通过拓展业务、降低成本等方式提高盈利水平,投资者会对公司的未来发展有更积极的预期,从而增强对公司股票的信心,愿意买入或持有公司股票,推动股价上升。

2. 市净率低于行业平均水平的长期破净公司的业绩说明会专项说明

– 对于市净率低于所在行业平均水平的长期破净公司,要求其在年度业绩说明会中就估值提升计划执行情况进行专项说明。这使得公司在业绩说明会上需要向投资者展示公司为提升估值所做的努力和取得的成果,进一步增强投资者对公司的信任。如果公司在业绩说明会上能够展示出积极的成果,如成本降低、业务拓展等方面的进展,会吸引更多投资者关注公司股票,提升股价。

四、以往市值管理措施对破净股价值重估的案例

目前暂时没有查询到在市值管理14条发布之前完全符合针对破净股市值管理措施而产生价值重估的典型案例。但可以从一些类似的市值管理相关措施在上市公司中的应用来进行类比分析。

例如在以往一些上市公司进行股权激励计划后,公司的业绩和股价有一定的提升情况。以某家科技上市公司为例,在实施股权激励计划之前,公司股价处于较低水平且接近破净状态。公司实施股权激励后,员工为了获得股权奖励,积极工作,研发成果不断涌现,市场份额逐步扩大。公司的盈利能力得到显著提升,股价也随之上涨,逐渐远离破净状态。这一案例说明通过合理的市值管理手段,能够提升公司的价值,虽然不是专门针对破净股的市值管理措施,但具有一定的借鉴意义。

再如部分上市公司通过积极的投资者关系管理和信息披露,改变了市场对公司的看法,从而实现股价上升。一些传统制造业企业原本由于市场对其行业前景的担忧,股价较低且接近破净。企业通过加强与投资者的沟通,详细介绍公司的转型计划、新技术的应用等情况,让投资者看到了公司的发展潜力,股价得到了重估,开始上升远离破净区间。

五、市值管理十四条能否有效应用于破净股的分析

(一)积极因素

1. 明确的政策要求

– 市值管理14条明确对长期破净公司提出了制定估值提升计划的要求,这为破净股的价值重估提供了政策层面的引导。公司管理层需要根据这一要求制定相应的计划,并且对于市净率低于所在行业平均水平的长期破净公司,还要在年度业绩说明会中进行专项说明。这种明确的要求会促使公司更加重视市值管理,积极采取措施提升估值,例如合理规划公司的业务发展方向、改善经营管理等,从而有利于破净股的价值重估。

2. 多种市值管理手段的促进作用

– 市值管理14条中提及的多种市值管理手段,如并购重组、股权激励、现金分红等,为破净股提供了丰富的价值提升途径。从前面分析的作用机制可知,这些手段如果被破净股公司合理运用,能够从不同方面提升公司的内在价值和市场估值。例如,破净股公司可以通过并购重组整合资源,提升竞争力;通过股权激励激发员工积极性;通过现金分红吸引投资者等,这些都有助于破净股向价值回归。

3. 增强市场信心方面

– 政策的出台本身会增强市场对破净股的信心。投资者看到监管层对破净股的重视,并且有相关的制度要求公司提升估值,会对破净股的未来发展有更积极的预期。例如,在市值管理14条发布后,11月18日,上证指数、深证成指、创业板指悉数收跌,但WIND破净指数则逆势上涨了2.61%,其中,超20只个股涨停,这表明市场对破净股的信心有所增强,政策的影响已经开始显现。

(二)挑战与不确定性

1. 公司执行层面的差异

– 虽然有政策要求,但不同的破净股公司在执行市值管理措施时可能存在差异。一些公司可能由于管理层能力、公司内部治理结构等问题,无法有效地制定和执行估值提升计划。例如,部分破净股公司可能存在管理层保守、缺乏创新意识等情况,对于通过并购重组等方式提升估值缺乏积极性或者能力,这可能会影响市值管理14条在这些公司中的应用效果。

2. 市场环境的复杂性

– 市场环境是复杂多变的,宏观经济形势、行业竞争格局等因素都会影响破净股的价值重估。即使公司采取了市值管理措施,但如果宏观经济出现衰退或者行业竞争加剧,可能会抵消公司自身的努力。例如,一家破净的房地产公司,虽然按照市值管理14条制定了估值提升计划,但如果房地产市场整体下行,行业调控政策持续收紧,公司的股价可能仍然难以实现价值重估。

3. 投资者预期的多变性

– 投资者的预期对破净股的价值重估有着重要影响。投资者的预期不仅受到公司自身市值管理措施的影响,还受到市场情绪、宏观政策等多种因素的影响。如果投资者对破净股的未来发展仍然持悲观态度,即使公司采取了积极的市值管理措施,股价也可能不会上升。例如,一些曾经有过不良业绩记录的破净股公司,即使现在实施了积极的市值管理措施,投资者可能由于过去的印象而不愿意投资,从而影响公司的价值重估。

综上所述,市值管理14条为破净股的价值重估提供了一定的机遇和积极的影响因素,但在实际应用中也面临着一些挑战和不确定性,其能否让破净股真正迎来价值重估还需要综合多方面因素,并且在实践中不断观察和检验。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/544323

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!