K线,是技术指标之源。几乎所有的技术指标,都是基于k线数据所发明的。因此,切勿过度的迷恋技术指标,应当要清楚其内在的算法。切勿被花花绿绿的线条所蒙蔽!

作者在往期的文章中,基于k线来开发的交易策略相对较少。

而在这一期分享中,作者将用最基础的指标—”k线”,构建k线箱体形态,并利用该形态来开发程序化交易策略。

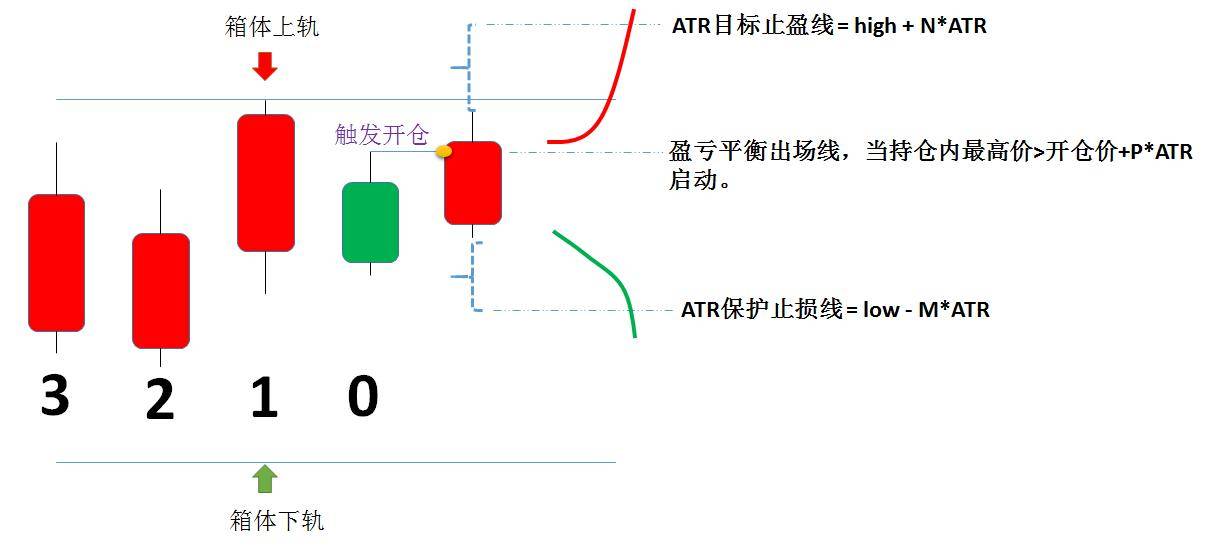

并且,在这个策略中采用了3种退出机制,包括目标止盈线、盈亏平衡线、保护止损线三种退出方法。

K线箱体的构建方法

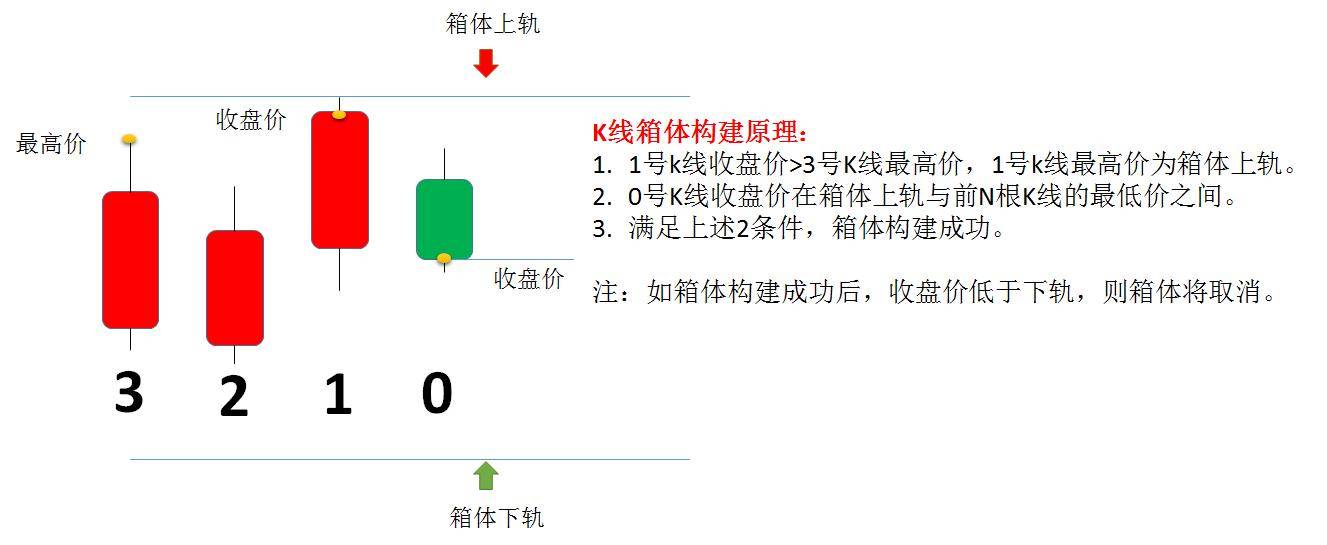

箱体的构建,需要4根k线就可以完成。

我们将这4根k线做上标记。右边第一根为0号k线,依次为0、1、2、3号k线。

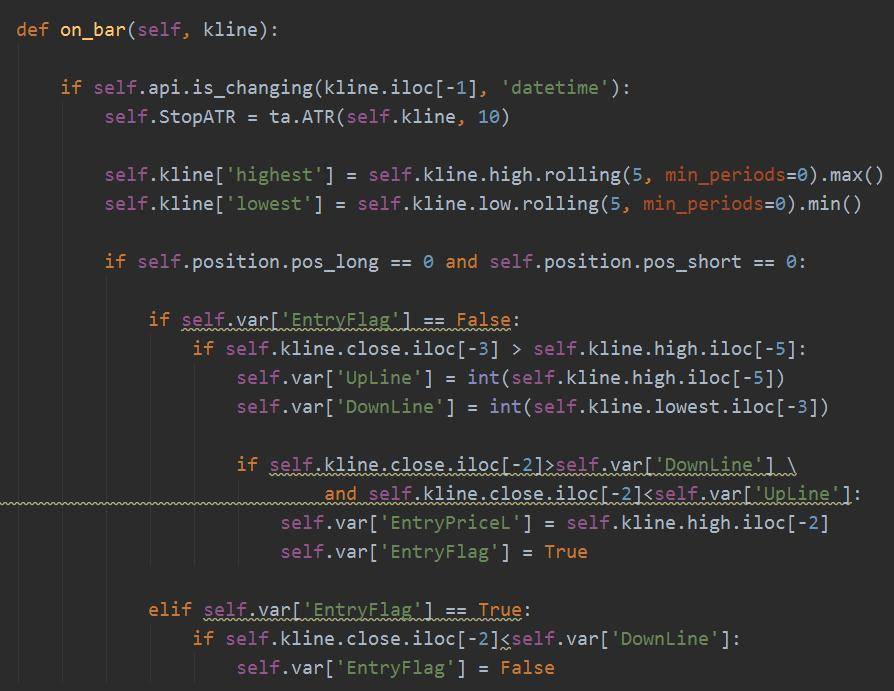

只需两步就可以构建k线箱体形态。

① 确定上下轨。

- 当1号k线收盘价大于3号k线的最高价,1号k线的最高价确定为箱体的上轨。

- 并且,此时下轨为前N根k线的最低价。

② 确定箱体构建是否成功。

- 上下轨确定以后,当0号k线的收盘价,在上轨和下轨之间。

- 那么,箱体构建成功。

注意:

- 如果上述箱体构建成功后,最新k线的收盘价低于下轨,那么构建的箱体失效。

小结。

上述,主要给大家分享了如何利用4根k线定义箱体形态以及箱体的上轨下轨。另外,需要注意的是,箱体失效的条件。

说完了,k线箱体的构建,下面来说说策略是如何开平仓的。

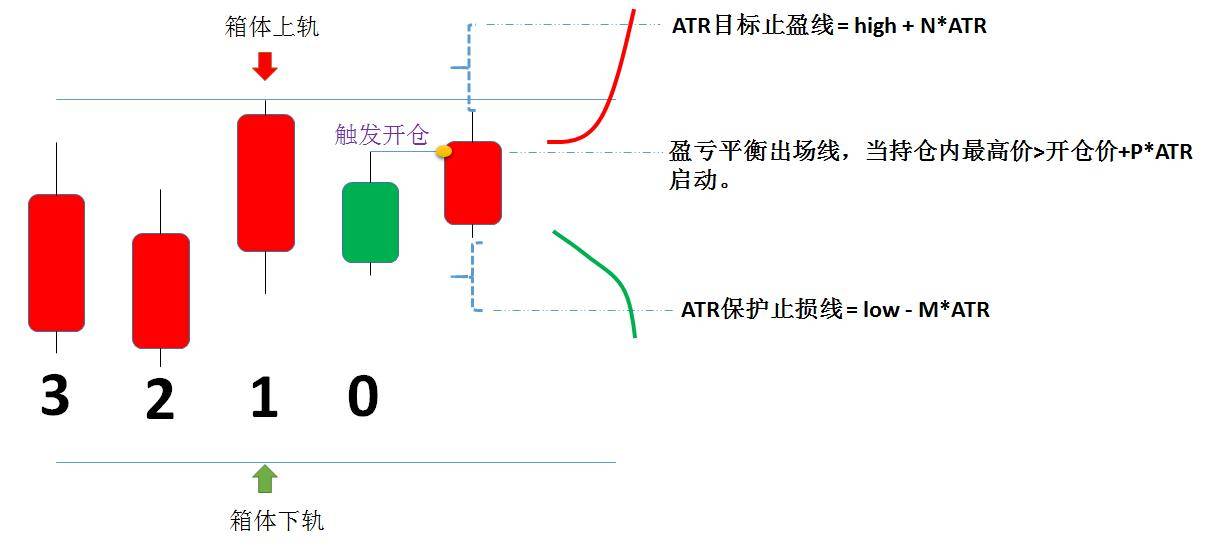

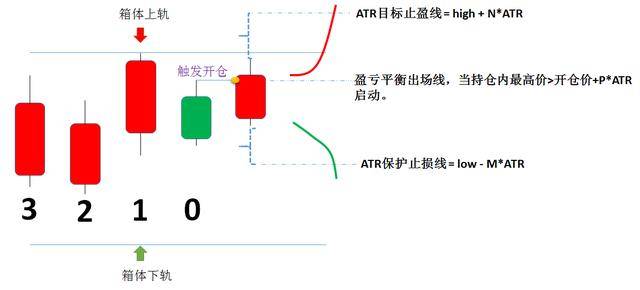

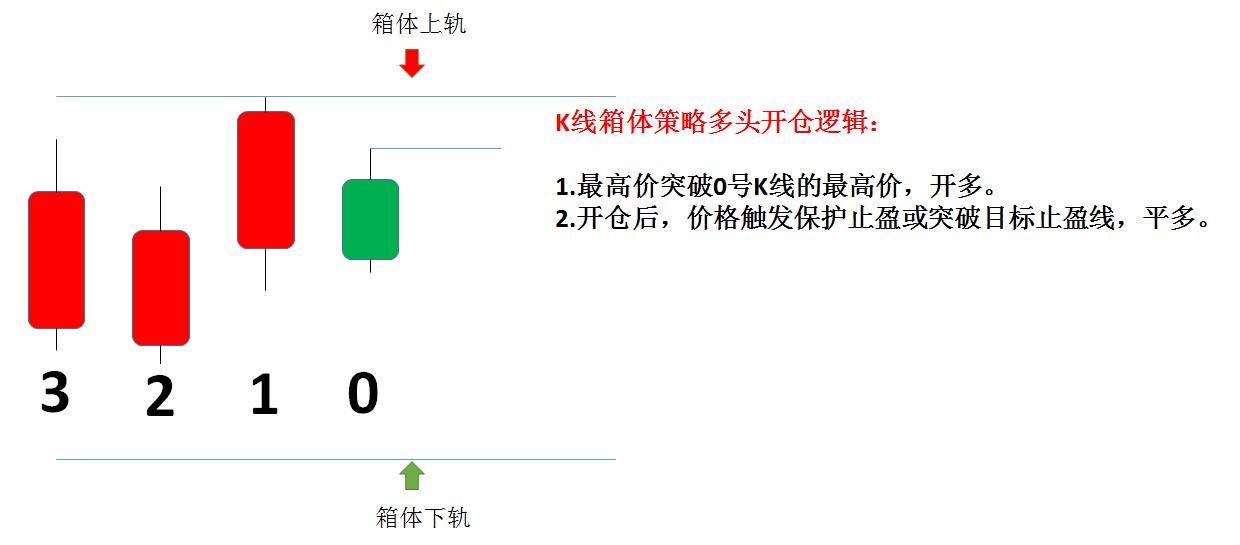

K线箱体策略的开仓及”3大”平仓方法

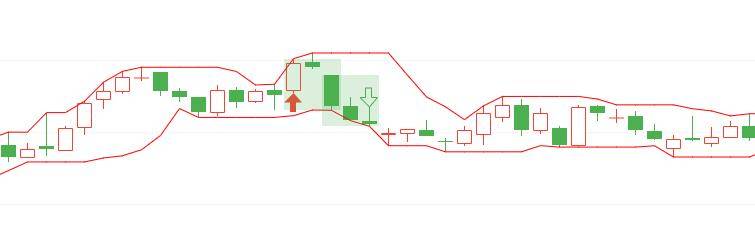

策略的开仓部分非常的简单,只需要突破0号k线的最高价后开仓。

但是,策略的平仓就相对复杂一点,策略的整个平仓是由3个模块组成。分别是目标止盈、盈亏平衡退出和保护性止损。

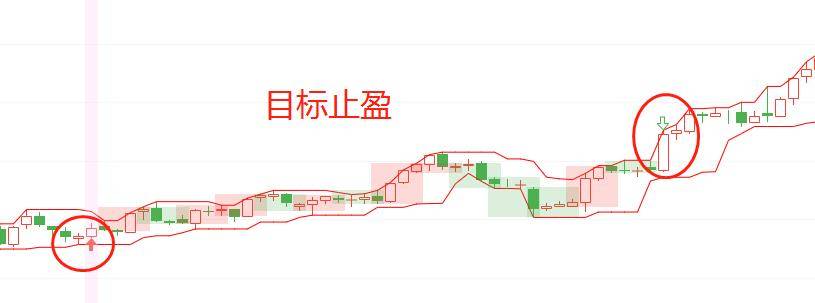

- 1.目标止盈,当浮盈达到某个阀值,平仓。

- 2.盈亏平衡线,当策略出现一定盈利后,行情反转,如果触发盈亏平衡线,那么平仓。

- 3.保护止损,是策略止损的最大限度,单笔亏损理论上就只能亏这么多,但是会有跳空的现象。

小结。

其实大家都能感觉出来,策略退出机制有多重要。整个策略入场,就只有一个,而出场却用了三种方式。

可以说,整个出场是一个值得学习的地方。接下来,作者将利用Python语言,借助天勤量化交易平台 tqsdk中的回测框架,进行策略编写并回测。

Python 实现K线箱体突破策略

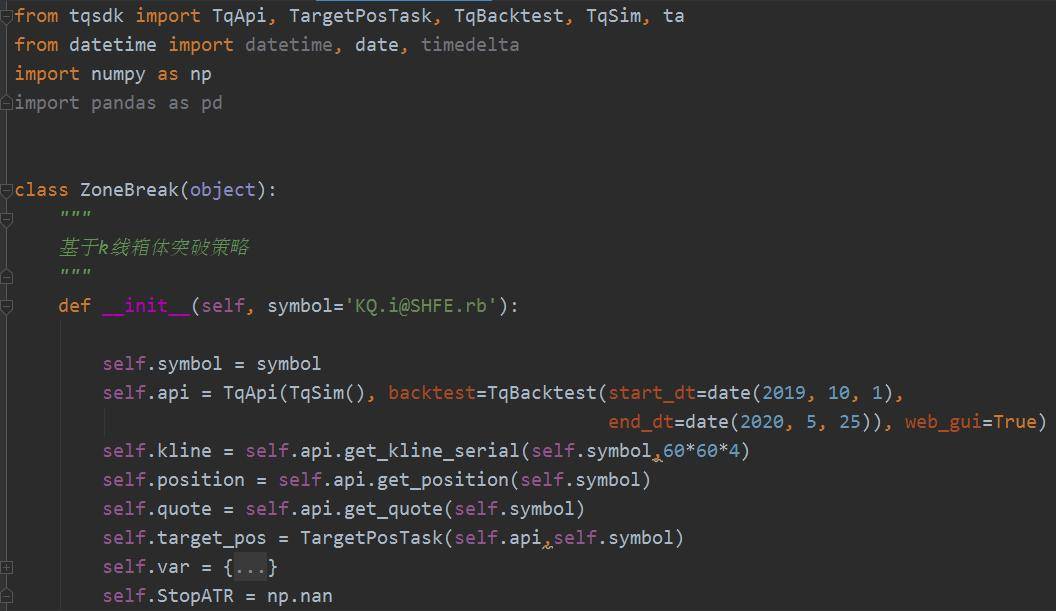

整个策略,由四个部分组成分别是,导包及参数变量设置、箱体的量化、开平仓模块,运行策略。

1. 首先导入相应包及变量参数设置。作者选取螺纹钢期货指数进行回测。var字典中主要储存策略的一些变量。

以便于在下一个开仓函数中使用。

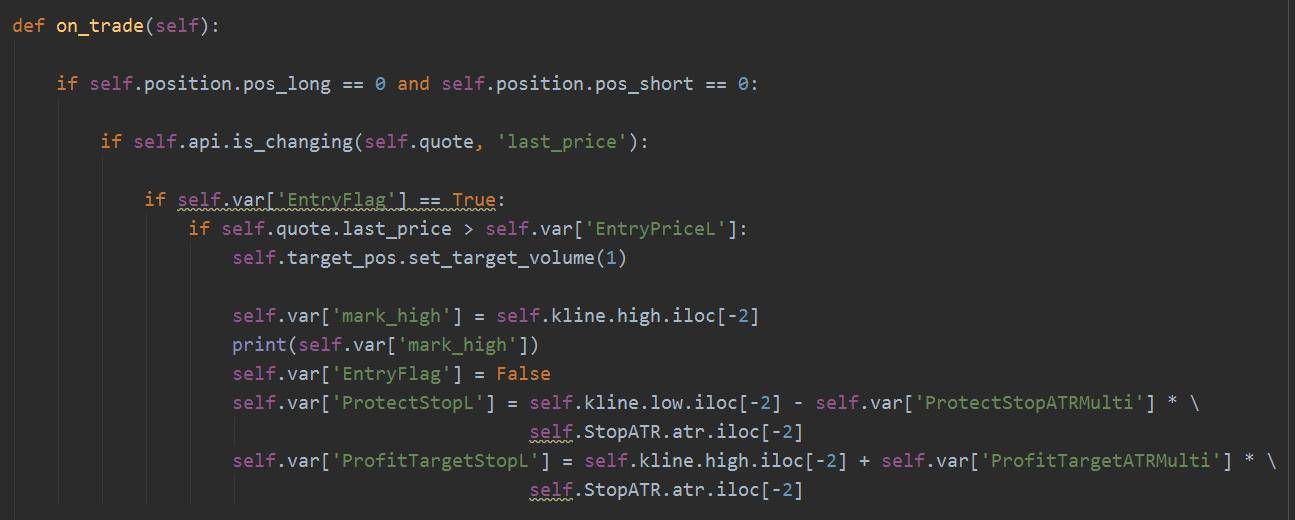

3. 策略开平仓。

- 策略开仓:

开仓后,将entryflag变为false,代表已经开仓,并计算出目标止盈和保护止损以及记录mark_high(持仓期间的最高价)。

- 策略平仓:

平仓部分,最明显的就是一个代码运行顺序的控制,我们要保证先计算要完盈亏平衡线或保护止损后才能执行平仓代码。

否则,策略会默认使用上一笔的盈亏平衡线或者保护止损线,造成平仓混乱。

4. 策略执行回测。

回测参数设置:

- 回测品种及周期。螺纹指数,4小时。

策略信号。

- 策略信号:

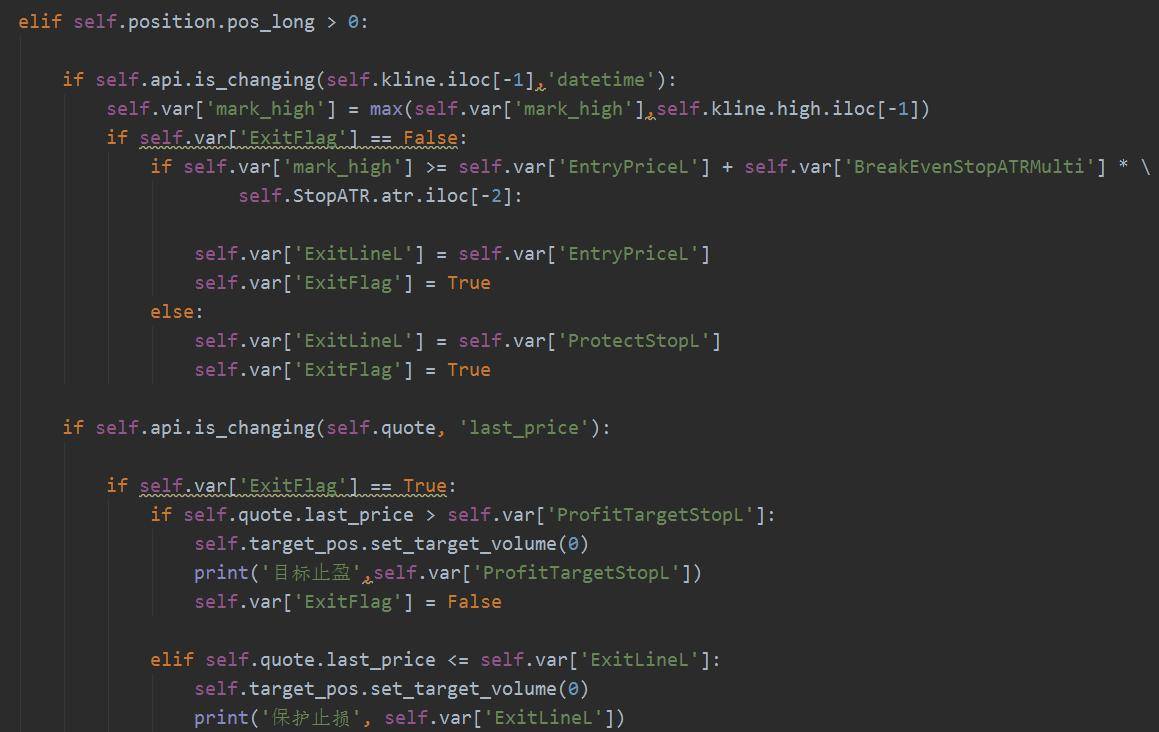

(1).目标止盈。

(2).保护止损。

小结。

整个箱体的量化及开平仓模块,已经给大家分享了。核心点在于箱体的量化及3大退出机制,需要理解的地方就是代码中的开平仓控制。

最后

K线是最原始的技术指标。不少的经典策略都基于k来进行开发的,r_break策略 及《逻辑交易者》一书中也用k线来计算关键价位。

因此,在策略开发过程中除了使用技术指标以外,还可以研究k线相关的策略。

注:策略及交易思路仅用于学习交流,不构成投资建议。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491292

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!