在如今竞争激烈的金融市场中,随着技术的不断发展和数据的不断增长,量化交易策略已成为许多投资者的有利投资“武器”。

那本文我们将探讨6种经典又很实用的量化交易策略,并简析一下他们的优势和独特之处。

1、套利策略——短时价格变动获无风险收益

套利策略即在金融市场利用某些金融产品,价格与收益率暂时不一致的机会,获得收益的策略。

简单说就是利用同一商品(或相似商品)在不同市场上的差价,进行低买高卖的交易行为。

量化投资中的套利策略,强调的是买入低估标的同时,卖出高估标的。

即买入一个投资标的的同时,一定会去卖空一个投资标的。

那它的最大优势是同时买入和卖空了相同或相似的标的,从而几乎没有单边敞口,不会造成单边持仓的风险。

这样对市场的涨跌,就不用太敏感了,因为套利策略风险较低且与市场相关性很低。

只要市场没有达到强有效的状态(有效市场:现有市场价格能够充分反映所有有关、可用信息,但现实很难达到这种状态),那套利空间就是一直存在。

2、Alpha策略——传统的基本面分析策略

首先简单理解一下Alpha策略和Beta策略的区别:

Alpha策略代表主动投资战胜市场,获得超越市场平均收益的超额收益。

Beta策略则有些佛系,比较被动,代表市场不可战胜,只能跟随获得市场平均收益。

根据大数据来看,市场上所有投资者的Alpha收益的总和约为0,近似零和博弈。

交易成本会使全市场的Alpha收益之和偏负。

投资分红会使全市场的Alpha收益之和偏正。

那Alpha策略以获取Alpha收益为主,主要用金融衍生品来对冲掉Beta风险。

所以一般的做法是,买入一篮子股票,同时卖空等量的股指期货,对冲指数下跌的风险。

股指期货对冲掉了指数涨跌的风险,因此Alpha策略的收益与大盘的Beta收益无关,相对就成了一种比较稳健的策略模型。

3、多因子投资策略——构建组合,跑赢指数

多因子策略即找到某些和收益率最相关的指标,并根据该指标,组建一个股票组合,期望该组合在未来的一段时间跑赢或者跑输指数。

如果跑赢,则可以做多该组合,同时做空期货指数,赚取正向Alpha收益。

如果是跑输,则可以做多期货指数,融券做空该组合,赚取反向Alpha收益。

多因子模型的关键是找到因子与收益率之间的关联。

而回归法是多因子策略最常用的发掘因子的方法。

它用过去的股票的收益率对多因子进行回归,得到一个回归方程,后把最新的因子值代入回归方程得到一个对未来股票收益的预判,最后以此为依据进行选股。

在进行单因子分析之后,还可以按照有效性大小等标准,对不同因子,按照不同权重进行组合,再进行投资组合的构建。

优点是通过多个因子投资,降低特定因子或市场风险的影响,获取超过单一因子的回报。

另外通过不断调整因子暴露,可以更灵活地适应市场变化和风险环境。

而多因子策略的难点在于专业性要求较高,需要精密的计算和持续的监控。

另外容易受到极端值的影响,在股票对因子敏感度变化较大的市场情况下,效果比较差。

4、指数增强策略——追踪+主动获超额收益

指数增强与指数增强基金的逻辑类似。

指数增强策略的逻辑是在全市场范围内,挑选出相较对标的指数,具有超额收益的个股,并且在对标指数的成分股中,调出具有负收益的个股。

追踪指数的基础上,主动增加、减少个股标的的方式来构建投资组合。

运作逻辑一般是满仓运作,持仓数量与指数的波动基本同一量级,投资目标上以战胜指数为目标。

而指数增强策略属于高风险策略,最大回撤可能会超过50%,一定要评估好自己的风险承受能力。

可以看出,重点就是在选股上。总体来说,此策略难度较高,非常考验投资人的选股能力和投资经验。

注:回撤是指标的物在一段时间里,价格从最高到最低的幅度,一般来说回撤数值越小越好,数值越小代表抗风险能力越强,数值越大说明抗风险能力越弱。

5、海龟交易策略——跟踪趋势,设计标准,自动执行

顾名思义,海龟是被动型生物,会在受到攻击时逃跑、缩壳。在陆地上时它们通常会试图移动至最近的水源地。水里有情况时,又会悬浮。

所以海龟交易策略即被动执行,伺机而动。跟踪趋势产生买卖信号,利用ATR(真实波幅均值)分批加仓或者减仓,并且动态进行止盈和止损。

简单来说就是跟踪市场趋势,加减仓,跟涨杀跌。

那海龟交易策略其实是一套非常完整的趋势跟随型的自动化交易策略。

这个的策略的逻辑在入场条件、仓位控制、资金管理、止损止盈等各个环节,都进行了详细的设计,基本上可以作为复杂交易策略设计和开发的模板

优点是帮助投资者建立一套有效的头寸规模的控制方法。

而缺点也很明显,会有一个趋势跟踪策略共有的问题,就是浮盈回吐。追涨得到的浮盈,很有可能会由于随之而来的一波大跌而全部吐出。在利好的大趋势中十分强劲,在震荡市中则表现不如人意。

而海龟交易的这个缺点,可能跟下面讲到的CTA策略相反,CTA策略可能更适合极端、震荡市。

注:“头寸”即款项的意思,指投资者拥有或借用的资金数量。

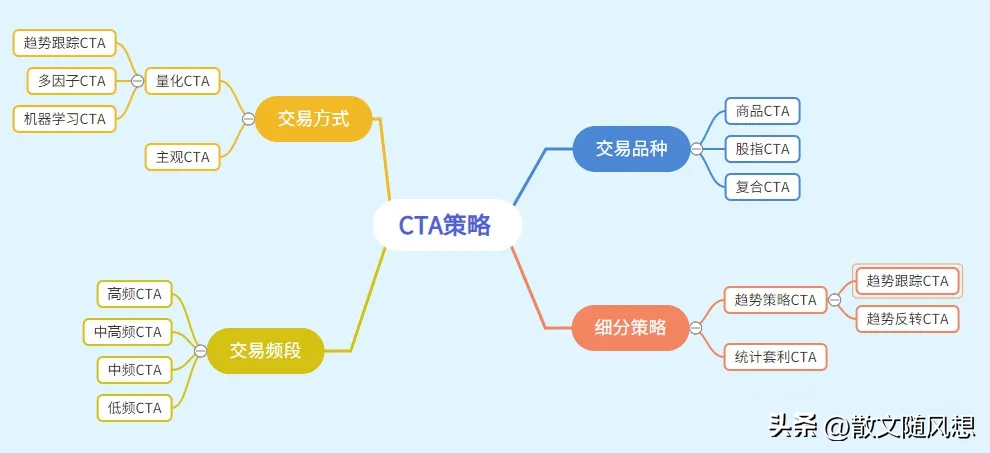

6、CTA策略——利用期货规律获利

CTA策略(Commodity Trading Advisor Strategy),称为商品交易顾问策略,又称管理期货策略。

原来是指通过为客户提供期货、期权方面交易建议或通过受理期货账户,直接参与交易来获取收益的投资者。

现在泛指投资各类期货、期权品种的策略。利用期货市场上升或者下降的趋势,获利的一种方式。

说到期货可能很多人会觉得着风险高。但其实恰恰相反,CTA策略是一个既能获得可观收益,同时还能有效控制风险和回撤的策略。

而简单分析它的逻辑就是趋势跟踪,即所谓的追涨杀跌。

即买入已经开始上涨的标的,利用它继续上涨的趋势,卖空已经开始下跌的标的,并利用它继续下跌的趋势。

这里的底层逻辑是:

1、市场上很多投资者对信息的反应,存在开始反应不足以及后续反应过度的情况,那这种偏差就会出现相应趋势。

2、两种趋势就如同历史轮回一样周而复始,学会了跟踪趋势,便可以收割利益。

关键步骤:投资标的的选取、买入卖出信号的产生、资金管理方式。

CTA策略的优点在于与股债市场的相关性低。因为底层标的不同,CTA策略的主要标的是期货市场的各个品种,与传统股/债市场差异较大,产品之间的相关性也很低,有利分散风险。

而且某种角度讲,CTA策略在极端、震荡市环境里更为有利,能达到更好的分散风险、丰富收益来源的效果。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/480074

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!