本节的读书心得来源于《机构投资者与上市公司会计信息》中的《机构投资者类型/持股与股票市场波动》一节,作者刘奕均、胡奕明。

通过本节,我们可以看出在2005-2008年A股上市公司中,机构持股对于市场的影响,从而得出以下结论:

- 机构持股盘整中以稳定作用为主,上涨期间会加剧波动。

- 市场的稳定力量来源于:保险,社保,信托以及一般法人机构

- 市场波动加剧来源于:券商持股

- 不明显:其他类型机构投资者影响较小

中国A股机构类投资者主要包括4类:

政府机构

金融机构

企业和事业法人

各类基金

具体参考:「链接」《中国的机构投资者种类(ZT)》

1.信息优势学派和机构偏好假说认为:

- 机构拥有更多信息,更强的信息处理能力以及经济规模效应,起到了市场稳定的效果,上市公司股价会更加真实的反应价值,从而减少市场的波动。

- 在纳斯达克指数2000年的分析中,则发现机构在选择股票市场中更偏好于价格稳定,波动性较小的公司,在持仓明细中出现了机构投资者与股市波动呈现负相关的关系,即上市公司机构投资者越多,股价波动性越小,反之,则越少,股价波动性越大。

- 机构所展示的“羊群效应”与“正反馈交易行为”短期会加剧市场的波动,从而让市场普通投资者更加重视短期市场行为以及市场信息,从而会忽略这种局部交易走势中的长期信息,从而加剧一般投资者的短期交易行为。

二、研究设计

1.1模型与变量:

本文目的:

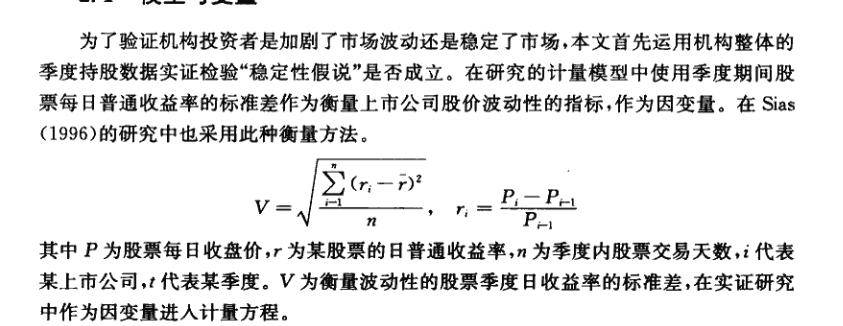

本节利用最小二乘法的方式来验证机构投资者是加剧了市场波动还是稳定了市场波动。

本文采取的理论:

机构整体的极度持股数据验证“稳定性假说”是否成立。

本文的数据研究对象:

季度期间股票每日普通收益率的标准差作为衡量上市公司股价波动性的指标。

将机构持股视为对股票影响最大的因素,从而得出假设:

机构持股是否存在“羊群效应”与“正反馈假说”

1.2提示:

1.因果倒置的分析思路:

在本文中,为了论证机构持仓的对于股价的影响是否存在,将事实上的股价变动的【果】转变为【因】,而将机构持仓数对于股价作用的影响【因】变为果,这在投资认知上是违背常识的,所以请投资者应当谨慎对待。

2.报表发布与实际走势存在时间差异

但是值得注意的是,由于我国的报表发布与实际股价交易的时间往往存在着一定的时间差,因此年报与一季度报的发布与一季度的走势存在着至少一个季度的时间差,也就是说如果将一季度报与一季度走势对等进行计算和交易,往往会导致未来函数的存在和出现,使得整体计算的底部逻辑面临坍塌的局面,进一步来说,当一季度个股走势完毕的这个【果】已经结束了,但是实际上【因】才刚刚出现的荒谬局面。

由此,我们只能以本季的报表机构持仓数去预测下一个季度个股的走势才能够得到【因】-【果】的局面。但是这种【因】由于存在这种差异性,所以对于【因】是否会在个股下一个周期过程中减仓或者清仓也存在着巨大的不确定性。

或者只能通过历史数据去分析诸如社保,保险的投资周期和习惯,对于经常换仓交易,持股往往不到两个季度的机构户来讲,我们应当予以剔除考虑才是,对于长期持股的机构会,我们可以谨慎的认定在本季披露完毕以后,下一个季度还在的可能性。

3.不同资金体量,影响力的机构进行不同处理的思路

该文同时重视对机构类型进行梳理和给予相关权重的影响,将各类机构的重要性进行分别处理并进行计算。

本文提到的机构主力为:基金、券商、QFII,社保基金,保险基金为主。一般法人持股,银行持股,信托持股,财务公司持股,非金融机构持股和企业年金持股在整体机构持股性比例小。【注意,这是2008年以来的数据】

所以请投资者谨慎,用批判的眼光来看待分析结论。

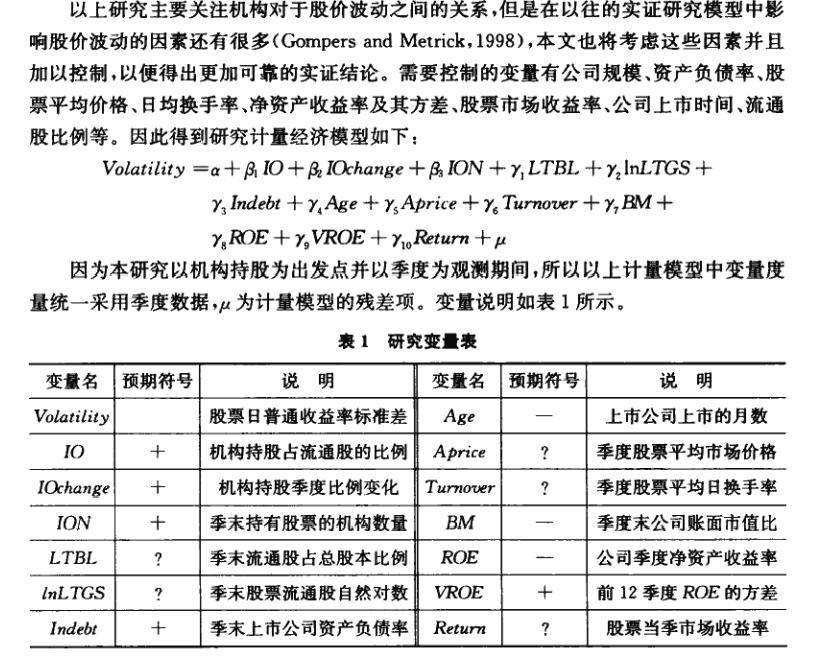

3.除去机构持股因素以外的影响股价的因子考虑:

其中包括:公司规模,资产负债率,股价平均价格,日均换手率,净资产收益率及其方差、股票市场收益率,公司上市时间,流通股比例等。

其计算模型以及关系为为:

volatility为英语的稳定性

4.多元线性回归计算与股价涨幅的关系,Python代码实现:

import numpy as np ##科学计算库

import scipy as sp ##在numpy基础上实现的部分算法库

import pandas as pd

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

#导入数据集:浦发银行数据

df=pd.read_csv('sh600000.csv')

df=df.sort_values(by='date')

df=df.reset_index(drop=True)

# print(df.info())#检查是否存在非float值

# print(df.columns)#重新提取结果

df=df.dropna(axis=0,how='any')#横向删除存在NAN值的

#保存目标数据

df=df[[ 'volume','money', 'traded_market_value', 'market_value', 'turnover',

'PE_TTM', 'PS_TTM',

'PC_TTM', 'PB', 'change']]

#分别为:成交量,成交金额, 流通市值,总市值,换手率,滚动市盈率,滚动市销率

#市现率,市净率,涨跌幅

#重写索引

df=df.reset_index(drop=True)

#以第一列为对象,进行数据缩放,使得数据集的范围在[0,1]之间,便于进行计算。

df=(df/df.iloc[0,:]).round(2)#保留两位小数

#保留索引,便于得出结论

list_col=df.columns.tolist()

#将dataframe转为NumPy数组ndarray

#将非change的因子设置为df_x,将change设置为目标[target],通过以上因子进行计算,分析与change的关系

df_x=df.iloc[:,:-1].values

df_y=df.iloc[:,-1].values

#引入多元线性回归算法模块进行相应的训练

dyxx=LinearRegression()

#划分数据集,x_train,y_train通过test_size函数设计为占比80%,

x_train,x_test,y_train,y_test=train_test_split(df_x,df_y,test_size = 0.2,random_state = 1)

print(len(x_train),len(x_test),len(y_train),len(y_test))

#3344 837 3344 837

#拟合

dyxx.fit(x_train,y_train)

#因子的权重向量,保留三位小数,并且将narry转为list

p=dyxx.coef_.round(3).tolist()

0

#[-0.003, 0.006, -0.042, 0.152, -0.11, 0.073, -0.412, 0.111, -0.433]

#截距

print(dyxx.intercept_)

#0.84067145576223315.多元线性回归实现出来的结论:

由此我们可以得到权重因子与涨跌幅的关系:

-0.003*成交量,+0.006*成交金额+( -0.042)*流动市值+0.152*总市值+(-0.11)*换手率+0.073*滚动市盈率+-0.412*滚动市销率+0.111*市现率+( -0.433)*市净率+0.84=涨跌幅

与涨跌幅有直接关系的是成交金额,总市值,滚动市盈率以及市现率,因此在这里论证总市值对于股价的涨幅是有一定预期指引的。但是由于该样本跨区时间太长【4181样本,从1992年-2019年】,单独的一个个股测试也不具备代表意义,因此也不具备当前指导意义,只是用于让读者理解这种多元线性回归的思路,但是仍然需要增加数据进行分析。

由于笔者通过其他方式实现了本节的多元线性回归,因此对于本节的的处理过程参考本书,笔者想通过自己构建的多元线性回归让读者明白这个过程而已,所以接下来直接援引本节结论。

6.书中描述性统计以及相关分析:

- 机构的交易数量大,持股比例变化对市场产生较大影响【如88魔咒】

- 通过df.describe函数得出结论:

- 相关性分析,通过df.corr()实现:

结论:IO【机构持股占比流通比例】,IOchange【机构持股季度比例变化】、ION【季末持有股票的机构数量】三者存在明显的正相关。

7.结论一:

IO与波动性为负数相关,证明了机构作为市场参与主体起到了稳定市场的作用,由于机构投资者拥有更多的信息渠道,能够更加正式广泛的获取更多市场尤其是上市公司的信息,分析能力较强,能够将市场信息正确有效的反馈到市场交易中来,促进市场尤其是所持仓个股的股价变化和波动上来。

同时,IO与波动性为负数相关,也说明了机构持仓数量越多,个股市场波动性越小,但是实践证明,机构参与涌入会对于市场价格产生巨大影响,从而造成市场以及个股发生剧烈变化,这是因为在资金认可过程中是逐步扩散展开,而不是同步进行,自然会在机构的逐步涌入中引发市场价格变化。

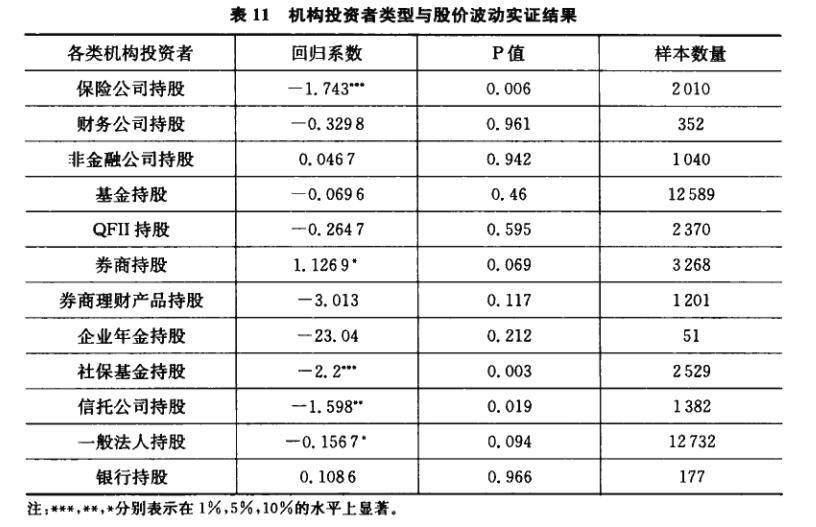

8.结论二:不同机构投资者影响股价的权重分析:

本书最终结论:

保险公司,社保基金,信托公司,一般法人持股对于市场起到稳定作用,而券商持股则相反。

实际操作上来讲,对于券商持股的个股需要警惕或者说对于券商持股的节点要引起重视,防止券商的不理性操作引发局部或者整体市场的短期影响与信心。

三、本节学习心得:

- 本文只实现了简单样本的多元线性回归来理解本书的核心

- 本文对于显著性等统计由于缺乏足够数据只能直接援引结论

- 在自行搭建的拟合过程中,我们能够发现总市值与市现率,成交金额对于股价涨幅的推动起到了正效应的结果,因此单就sh600000而言,我们应当在这三个因子上给予足够的重视,但是由于缺乏足够多的样本,所以不能具备市场的一般性解释说明,这点请读者自行鉴别。

- 这是2008年以来的数据,这个时候的游资,庄家仍然占据主导地位,券商的行为表明这种短期的追涨杀跌对于市场短期波动的影响是巨大的,但是随着A股市场文化和投资习惯,风气的变化,机构的自我约束性,为投资者追求稳定利益,都在促使着游资,庄家文化的瓦解,这也是2016-2017年以来ST股跌跌不休的根本原因所在,当市场资金,机构不认可,不参与的情况下,“壳资源”,“妖股”等引发市场变化,轰动的效果在逐步退散,这也与监管的“慢牛”思想不谋而合。

- 我们应当用发展的眼光看待市场的变化,通过追踪保险公司,社保基金,信托公司,一般法人持股等持股行为予以重视,从而分析股市方向和变化,风格切换等。

- 数学尤其是统计学对于未来投资的影响越来越大,其底层学习的构建扎实与否都将使得我们的投资之路是否顺畅有更加密切的关系。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/496085

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!